當我們賣選擇權時,除了有先獲得賣選擇權收入的優點外,還能透過roll選擇權改變合約價和截止日,讓我們用時間價值填補過去的虧損並延長截止時間,等待交易獲利。

今天我們分享rolling options的幾種基本操作方式,以及如何補救幾個最常用的選擇權策略。

什麼是Roll選擇權?

Roll選擇權是將現有的Call或Put合約調整合約價或延長截止時間的方式,是把現有的合約平倉並同時開倉的操作手法。

為什麼要Roll選擇權?

當選擇權合約截止時會有幾種結果:

- 價內的合約會被履約成100股的買賣。

- 價外合約的價值會歸零。

因此當期權交易虧損時,投資人不只有虧損的心理壓力,也有合約截止的時間壓力。

常見的rolling options方式有幾種:

- Roll up將合約價向上調整,並將現有的獲利入袋(lock in profits)。

- Roll down將合約價向下調整,並將現有的獲利入袋。

- Roll forward延後期權截止時間,給交易更多時間獲利。

不論是哪一種roll期權方式,只要我們對股價的走勢期待不變,就可以用rolling來鎖住獲利、延長時間。

什麼是Roll Up選擇權?

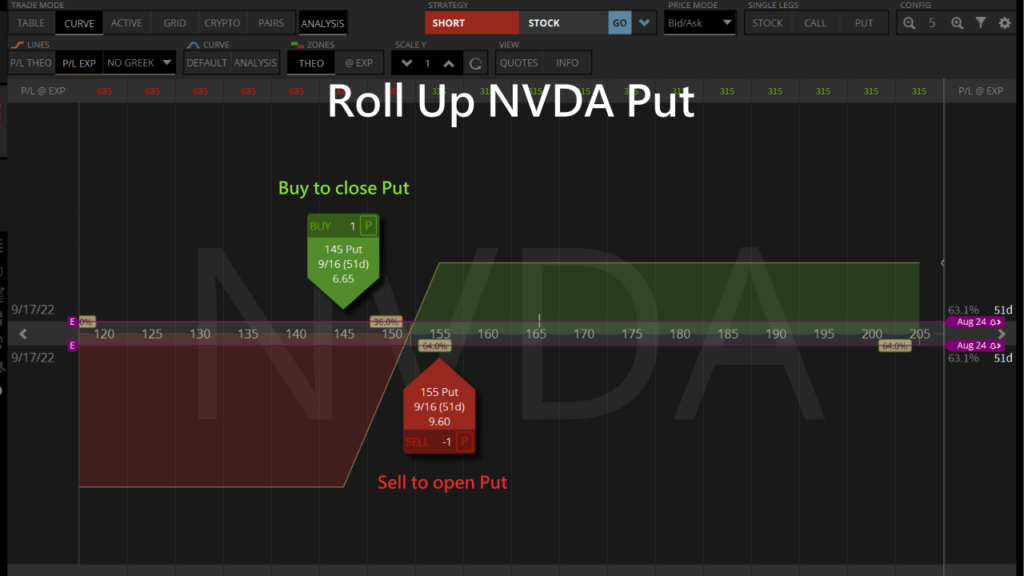

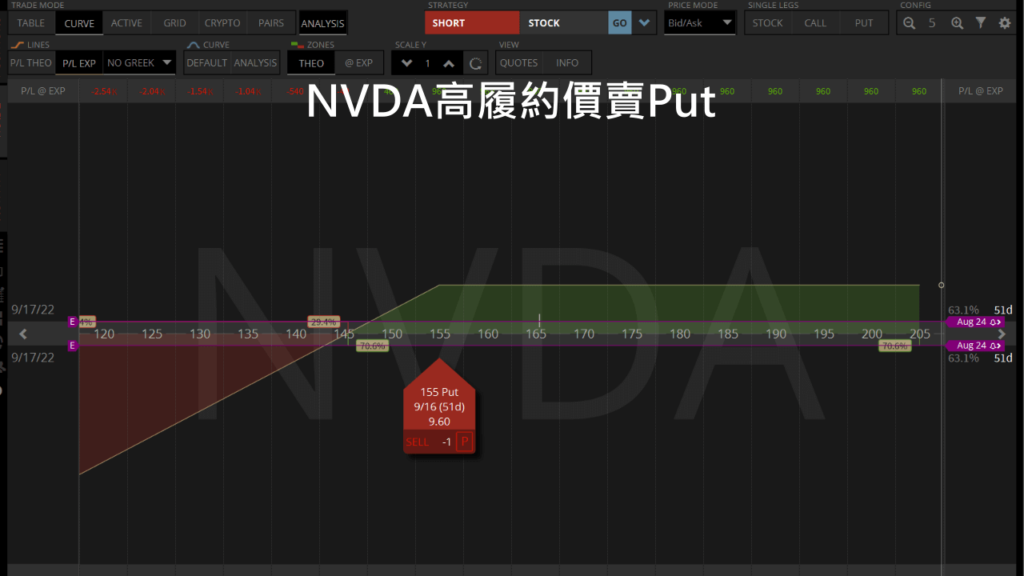

Roll up選擇權是向上調整合約價的手法,最常使用在賣Put交易時股價上漲,讓我們趁賣Put獲利時lock in profits。

現在NVDA的市價是$165,而殖利率排行分析器告訴我們NVDA的Fair Value是$198,只要我們預期NVDA會上漲,可以在$145賣一個兩個月後截止的Put。

假如NVDA股價如預期上漲了,賣Put的合約貶值,我們就會獲利。

這時可以考慮roll up Put期權:

- 買$145的Put平倉將一部分的獲利入袋。

- 再賣一個$155新Put進場。

Roll up結束後就會剩下一個原來截止時間,履約價向上移動到$155的賣Put。

只要NVDA持續上漲,新的賣Put就會貶值獲利。

什麼是Roll Down選擇權?

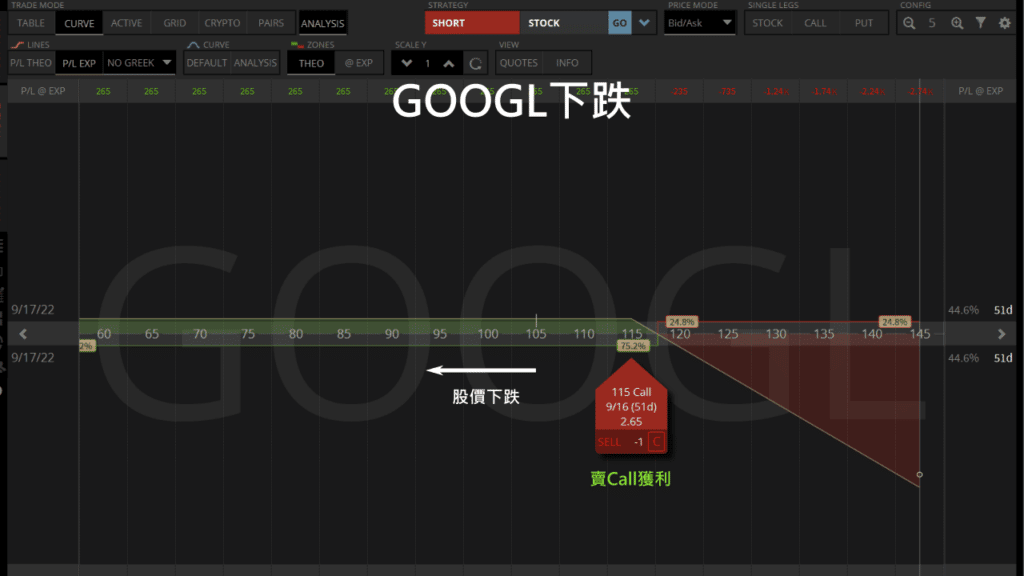

Roll down選擇權是向下調整合約價的手法,最常使用在賣Call交易時股價下跌,讓我們趁賣Call獲利時lock in profits。

現在GOOGL的市價是$105,當我們預期股票會下跌,可以在$115賣一個兩個月後截止的Call。

假如GOOGL股價如預期下跌了,賣Call的合約貶值,我們就會獲利。

這時可以考慮roll down選擇權:

- 買$115的Call平倉將獲利入袋。

- 再賣一個$105的新Call進場。

Roll down結束後就會剩下一個原來截止時間,履約價向下移動到$105的賣Call。

只要GOOGL持續下跌,新的賣Call就會貶值獲利。

什麼是Roll Forward選擇權?

Roll forward選擇權是將截止時間延後的方式,通常在交易虧損,但我們對股價的走勢預測不變,需要更多時間等待交易獲利的時候使用。

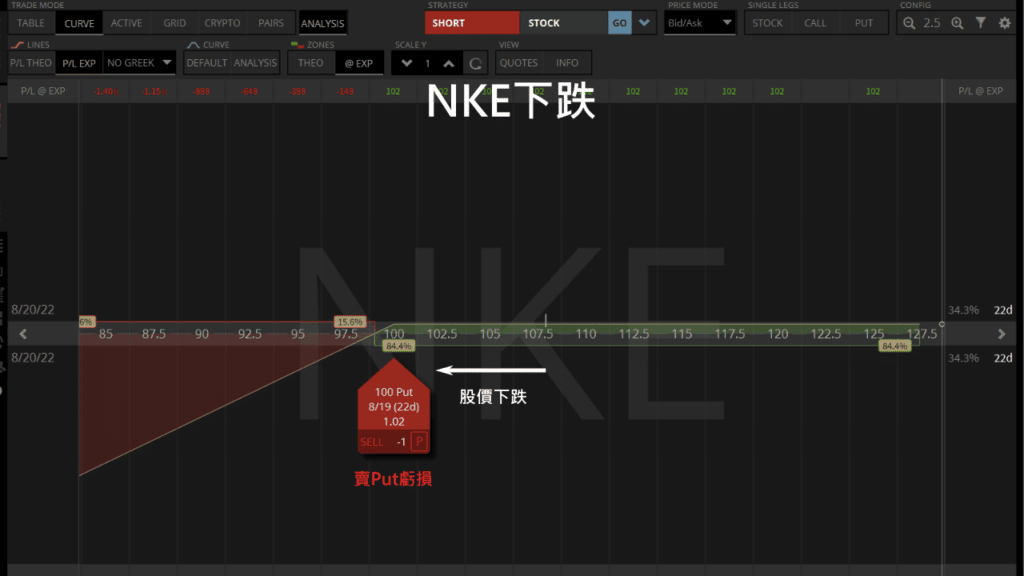

現在NKE的市價是$108,基本分析告訴我們NKE的Fair Value值$134,當我們預期NKE會上漲,可以在$100賣一個月後截止的Put。

如果NKE不幸的下跌造成賣Put虧損,但我們覺得NKE未來還是會漲,可以roll forward期權:

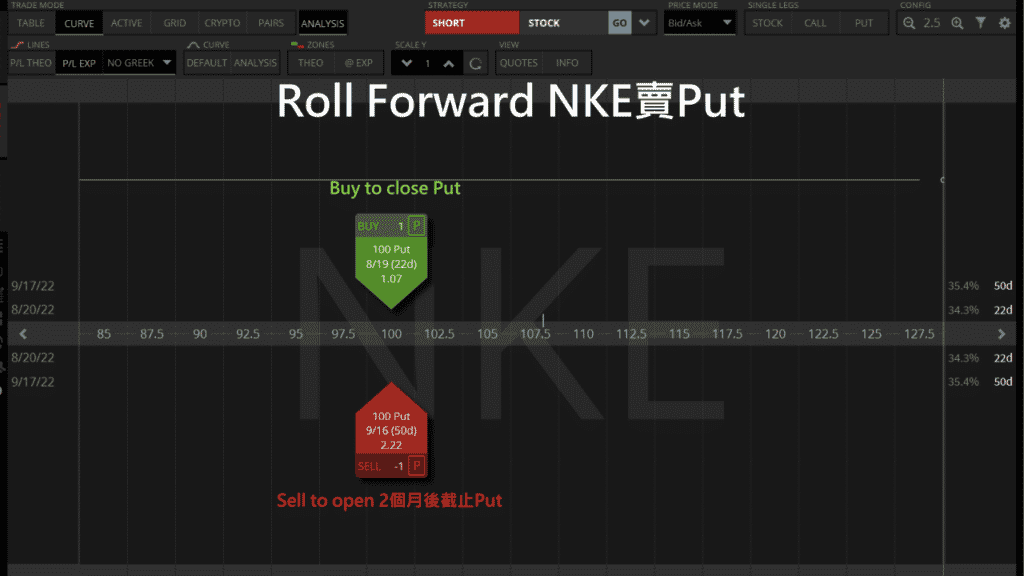

- Buy to close下個月截止的Put。

- 再sell to open兩個月後截止的Put,用延長的時間價值填補虧損。

Roll forward完成後就留下一個兩個月後截止的賣Put。

讓我們有更多的時間等待NKE上漲獲利。

接下來我們分享最常用的選擇權交易策略的rolling方式。

如何Roll看漲Put Spread?

賣看漲Put Credit Spread可以收到賣期權的收入,只要在合約截止前股價不跌這個交易就可獲利,即使股價下跌了最大損失是有限的。

當看漲Put Credit Spread快截止的時候,如果股價偏低造成交易虧損,我們可以將Put Spread roll到下個月,繼續等待股價上漲獲利。

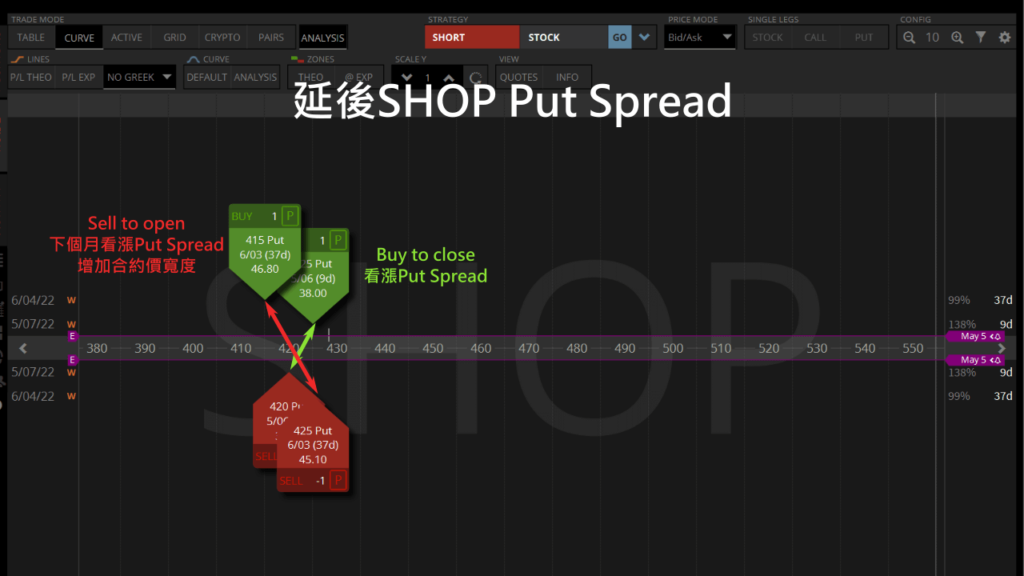

假如SHOP看漲Put Spread因為股價下跌而虧損,但還是覺得股價會反彈上漲,我們就可以延後合約。

Roll Bull Put Spread的時候要把現在的Put Credit Spread平倉,再sell to open下個月到期的Put Spread。

我們還可以將新的Put Credit Spread寬度拉開增加收入,來填補交易的虧損。

結果就是一個延長截止時間的看漲Put Spread,用未來的時間價值以及增加的寬度填補虧損並增加收入,期待SHOP股價上漲回到預期的價位,並等待新的交易獲利。

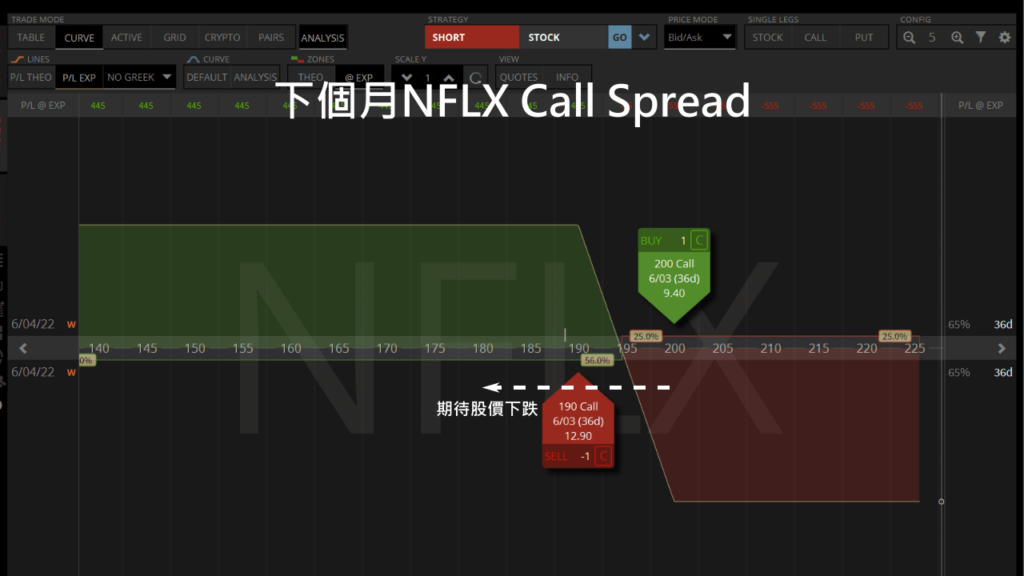

如何Roll看跌Call Spread?

交易看跌Call Spread會收到賣期權的收入,只要在合約截止前股價不漲這個交易就可獲利,萬一股價上漲了最大損失也是有限的。

當我們的看跌Call Credit Spread快截止的時候,如果股價偏高造成交易虧損,我們可以考慮將Call Spread roll到下個月,繼續等待股價下跌獲利。

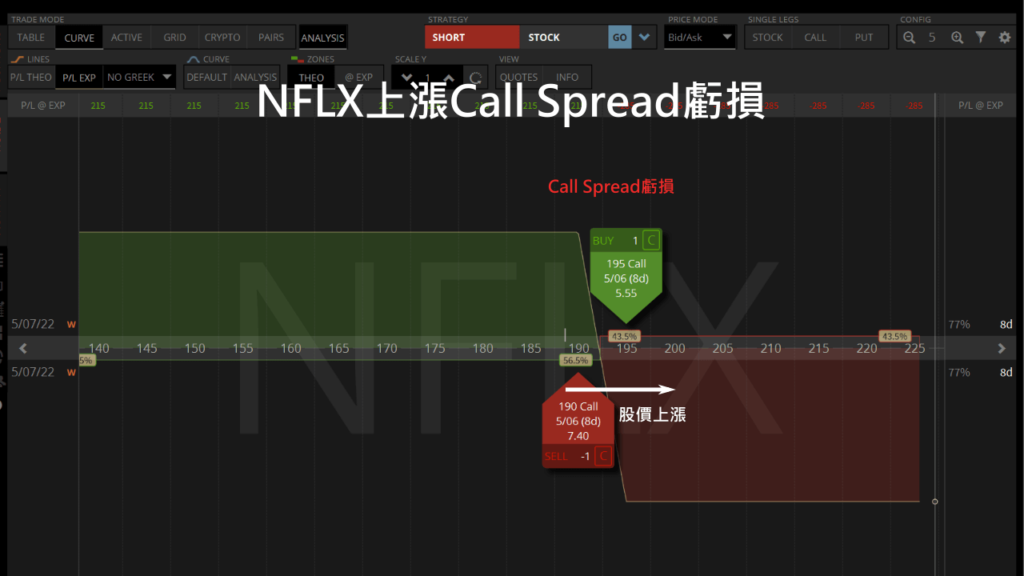

假如Netflix看跌Call Spread因為股價上漲而虧損,但我們還是覺得股價會反彈下跌,我們就可以延後合約。

Roll Bear Call Spread的時候要把現在的Call Credit Spread平倉,再sell to open下個月到期的Call Spread。

我們可以將新的Call Spread寬度拉開增加收入,來填補交易的虧損。

最後就是得到延長截止時間的看跌Call Spread,用未來的時間價值以及價差寬度增加填補虧損並增加收入,期待NFLX股價未來下跌到預期的價位,等待新的垂直價差獲利。

如何Roll勒式Strangle?

Strangle是結合賣Put和賣Call定義出獲利區間的中性交易策略,只要在期權截止前股價波動不大就可以獲利。

我們來看要如何調整Strangle選擇權。

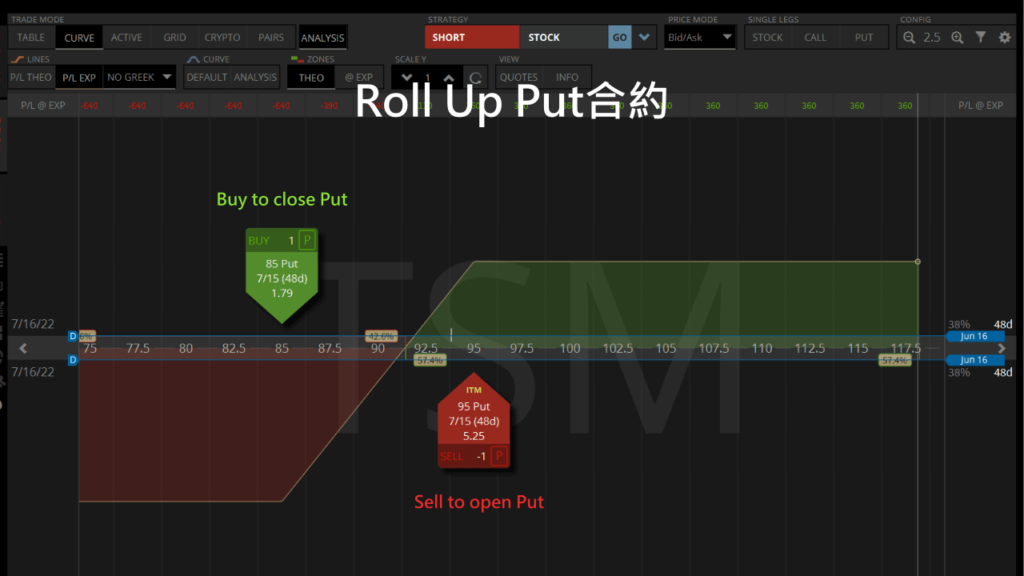

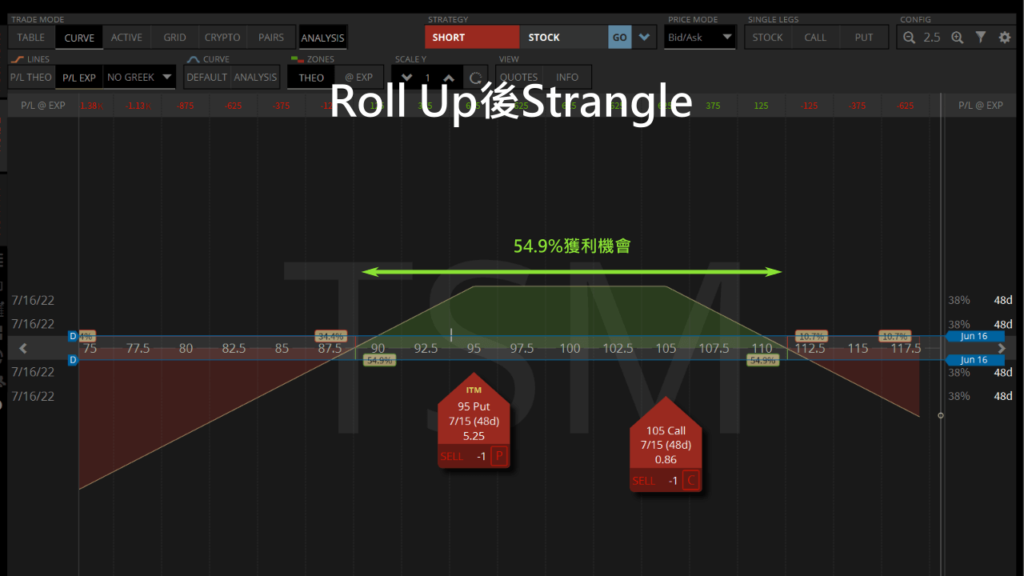

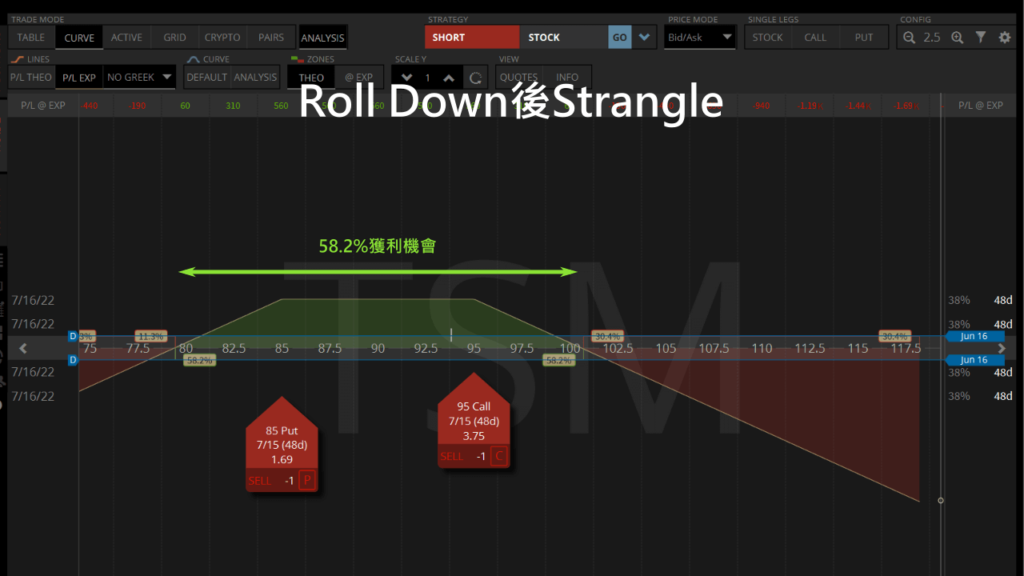

股價上漲Roll Up Put

如果股價在Strangle截止前上漲了,就可以趁賣Put選擇權獲利時roll up,將一部分的獲利入袋。

以台積電Strangle為例,當TSM股價上漲我們的Put合約會因為delta降低而獲利,另外一邊的Call則因為delta上升而虧損。

這時我們roll up Put合約將獲利入袋:

- 也就是先將Put選擇權buy to close。

- 再從價格高一點的位置sell to open同截止日的Put。

Roll up結束後就會獲得一個寬度比較窄的Strangle,讓我們繼續等待theta貶值用時間獲利。

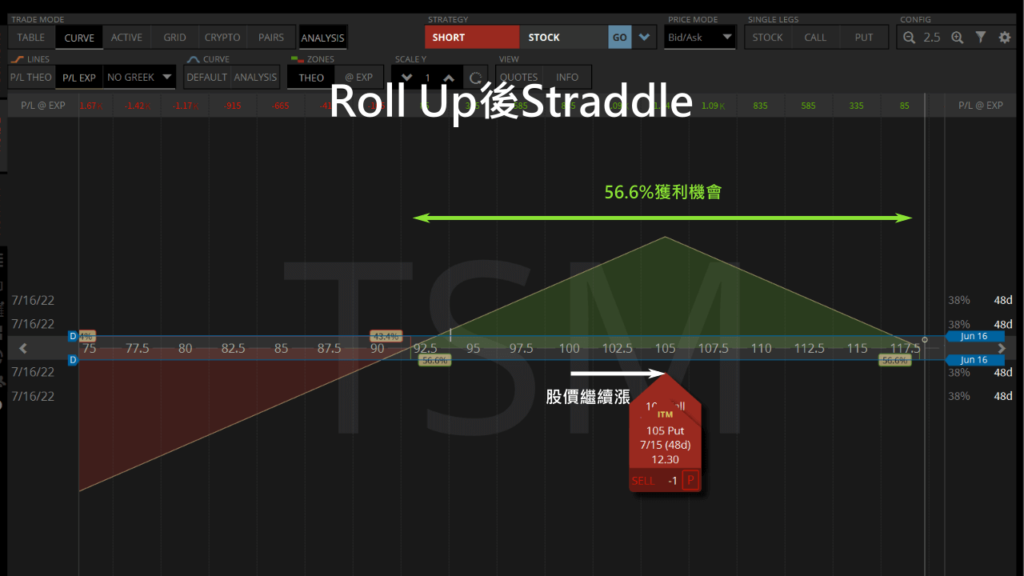

如果股價持續上漲,不斷roll up Put的結果會成為一個高價的Straddle。

用不斷增加的賣選擇權收入定義出獲利的區間,只要股價在截止前留在區間內,我們就能獲利平倉。

股價下跌Roll Down Call

如果股價在Strangle截止前下跌了,就趁賣Call合約獲利時roll down,將一部分的獲利入袋。

當TSM股價下跌我們的賣Call會因為delta降低而獲利,另外一邊的Put則因為delta上升而虧損。

這時就將能將Call期權roll down:

- 先將Call合約buy to close把獲利入袋。

- 再從價格低一點的位置sell to open同樣截止時間的Call交易。

Roll down結束後就會獲得一個寬度比較窄的Strangle,讓我們繼續等待theta貶值用時間獲利。

如果股價持續下跌,不斷roll down Call的結果會成為一個合約價較低的Straddle。

用賣選擇權的收入定義出獲利的區間,只要股價在截止前留在區間內,我們就能獲利平倉。

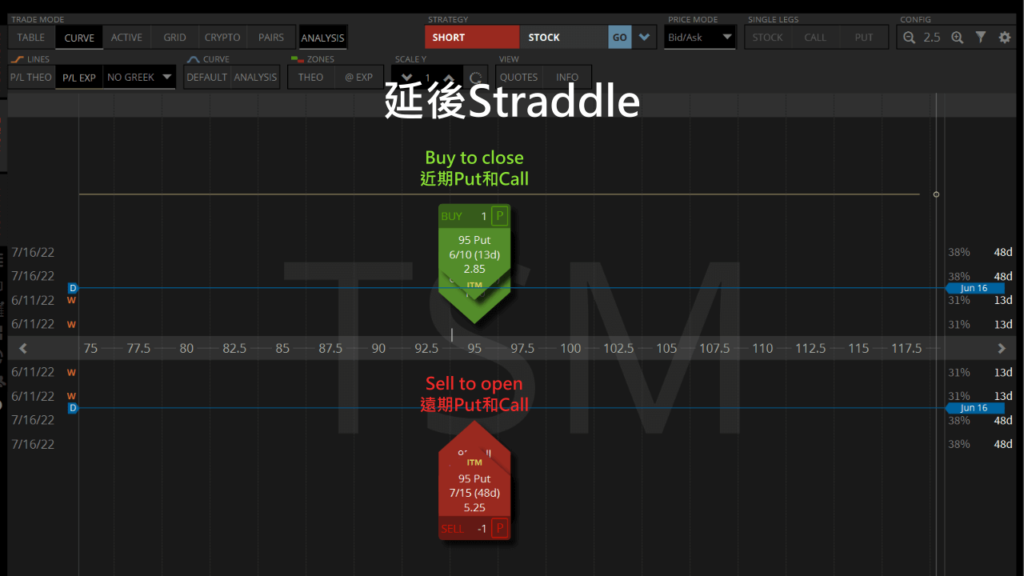

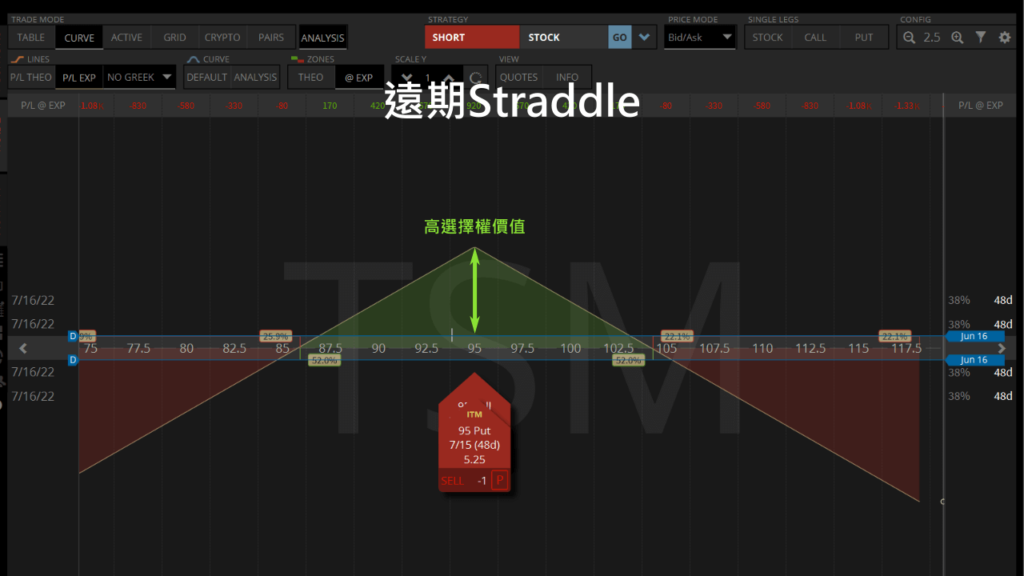

快截止時延後Straddle

當跨式Straddle快截止的時候,如果交易還是虧損,我們就將Straddle延後roll forward。

我們看到一個快截止的TSM Straddle殘餘價值不多了。

如果我們覺得股價可以回到獲利的區間,就能roll forward延後這個Straddle,用增加的賣期權收入填補虧損:

- Buy to close現在的Put和Call。

- 並sell to open未來的Put和Call。

最後得到一個延長截止日的Straddle,用增加的收入得到更寬的獲利區間,等待TSM股價回歸預期的價位,並用時間價值流逝獲利。

如何Roll鐵兀鷹Iron Condor?

鐵兀鷹Iron Condor是中性的選擇權交易策略,我們需要股價不動才能獲利。

如果Iron Condor虧損,我們可以roll Iron Condor來延長交易時間,增加獲利機會。

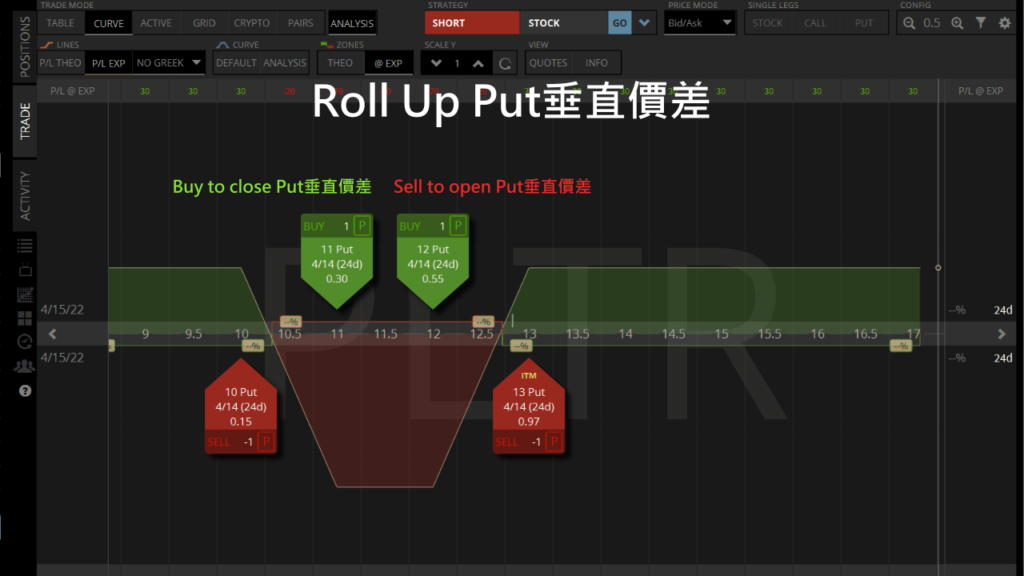

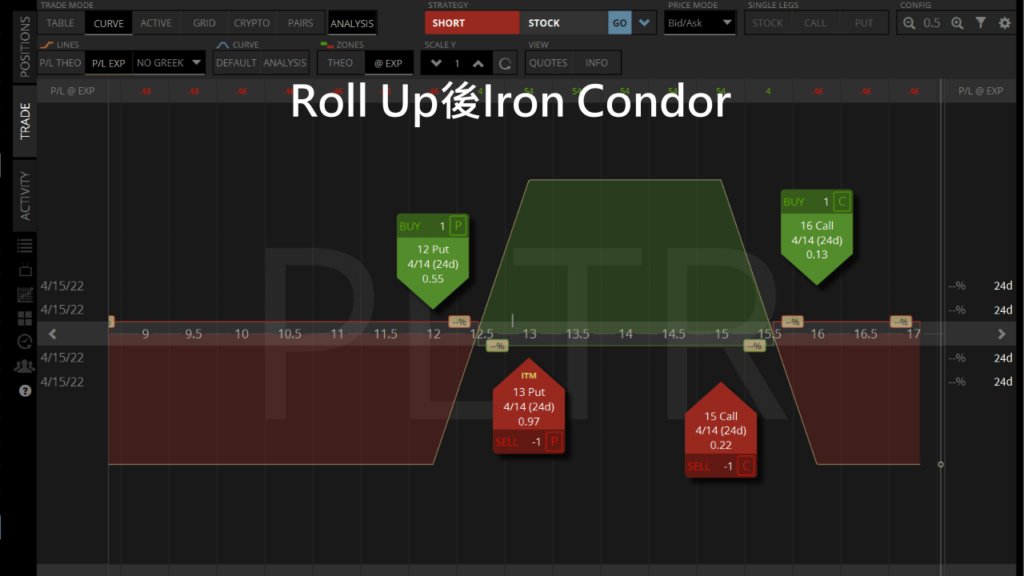

股價上漲Roll Up Put垂直價差

如果股價在Iron Condor截止前上漲了,就可以趁Put垂直價差獲利時roll up,將一部分的獲利入袋。

以我們的PLTR為例,當PLTR上漲我們的Put Spread會因為delta降低而獲利,另外一邊的Call Spread則因為delta上升而虧損。

這時我們就可以將Put Spread roll up將獲利入袋:

- 先將Put垂直價差buy to close。

- 再從價格高一點的位置sell to open同時間截止的Put Spread交易。

Roll up結束後就會獲得一個寬度比較窄的Iron Condor,讓我們繼續等待theta貶值用時間獲利。

快截止時延後Call垂直價差

到了離截止日不到14天的時候,如果股價還是偏高,我們就可以將Iron Condor變成一個Call Spread,再考慮延後roll forward。

這時Iron Condor就只剩下一個Call Spread,如果我們覺得PLTR的股價未來有機會下跌,回到我們Call Spread的履約價,我們就可以roll forward延後這個Call Spread:

- Buy to close現在的Call垂直價差。

- 並sell to open未來的Call垂直價差。

結果就是一個延長截止時間的Call Spread,用未來的時間價值填補虧損,期待PLTR股價跌回預期的價位,並等待時間價值流逝獲利。

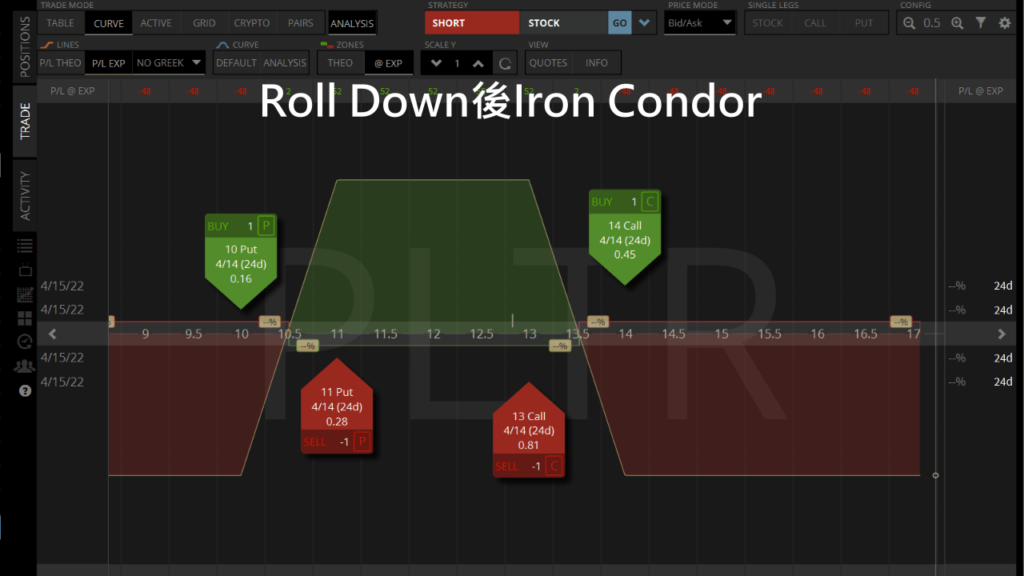

股價下跌Roll Down Call垂直價差

如果股價在Iron Condor截止前下跌了,就可以趁Call垂直價差獲利時roll down,將一部分的獲利入袋。

如果Palantir股價下跌我們的Call Spread會因為delta降低而獲利,另外一邊的Put Spread則因為delta上升而虧損。

這時我們就可以將Call Spread roll down:

- 先將Call垂直價差buy to close把獲利入袋。

- 再從價格低一點的位置sell to open原來時間截止的Call Spread交易。

Roll down結束後就會獲得一個寬度比較窄的Iron Condor,讓我們繼續等待theta貶值用時間獲利。

快截止時延後Put垂直價差

當Iron Condor快截止的時候,如果股價還是偏低,我們可以將Iron Condor變成一個Put Spread再考慮延後roll forward。

這時Iron Condor就只剩下一個Put Spread,只要我們覺得PLTR的股價有機會上漲回到我們Put Spread的履約價,我們可以roll延後這個Put垂直價差:

- Buy to close現在的Put Spread。

- 並sell to open未來的Put Spread。

最後得到一個延長截止時間的Put Spread,用未來的時間價值填補虧損,等待PLTR股價漲回預期的價位,並用時間價值流逝獲利。

現在即使碰到虧損的選擇權交易我們也不需要驚慌,還可以用rolling的方式改變合約價或延後截止時間,再慢慢等待股價回到我們預期的方向移動獲利。

I am trying to backtest rolling options to avoid being put to and letting them expire worthless. Do you have an example of how to create a strategy with this in mind?

We find backtesting lacking in a few ways:

1. history isn’t always a great predictor of future performance

2. backtesting for single stocks may not make the strategy work for all stocks

On the other hand, rolling Puts is simply doubling down on your position based on the assumption of the stock is undervalued.

So we would work more at using Fair Value to look at undervalued stocks as well as bullish signals while treating each position as unique.

Thank you for sharing tips on rolling options.

I’ll give that a try.

Please remember that we only roll options when our assumptions about the stock remain unchanged.