你知道股票抄底有徵兆的嗎?

今天斜槓投資達人分享如何用看漲Put Spread選股神器找到抄底的股票,用我們的交易系統讓你有高機率預測股價向上反彈的時機,交易Put垂直價差獲利。

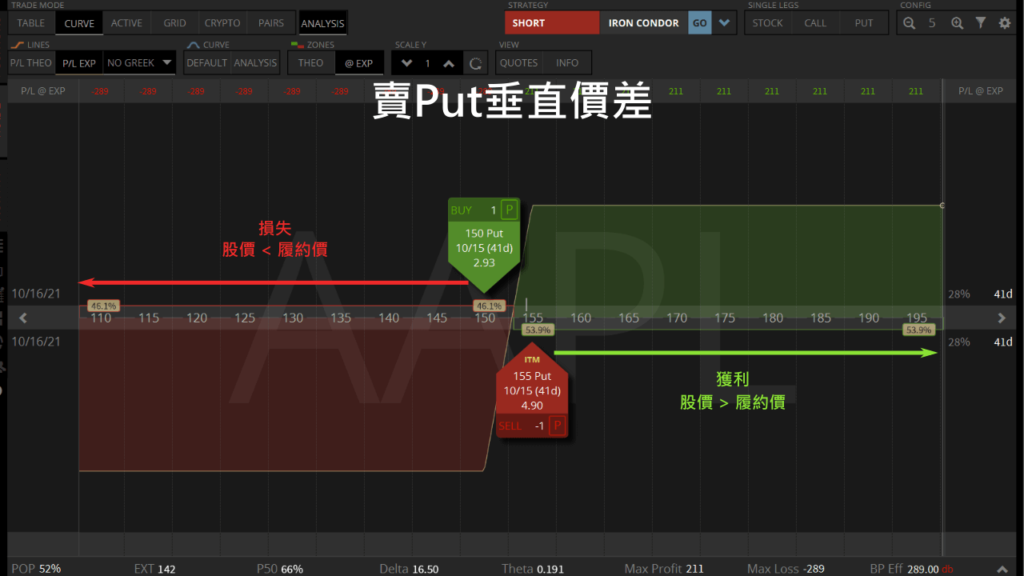

什麼是看漲Put垂直價差?

看漲Put垂直價差是由買賣不同行使價的Put來執行一個看漲的交易,只要在選擇權截止前股價不跌就能獲利。

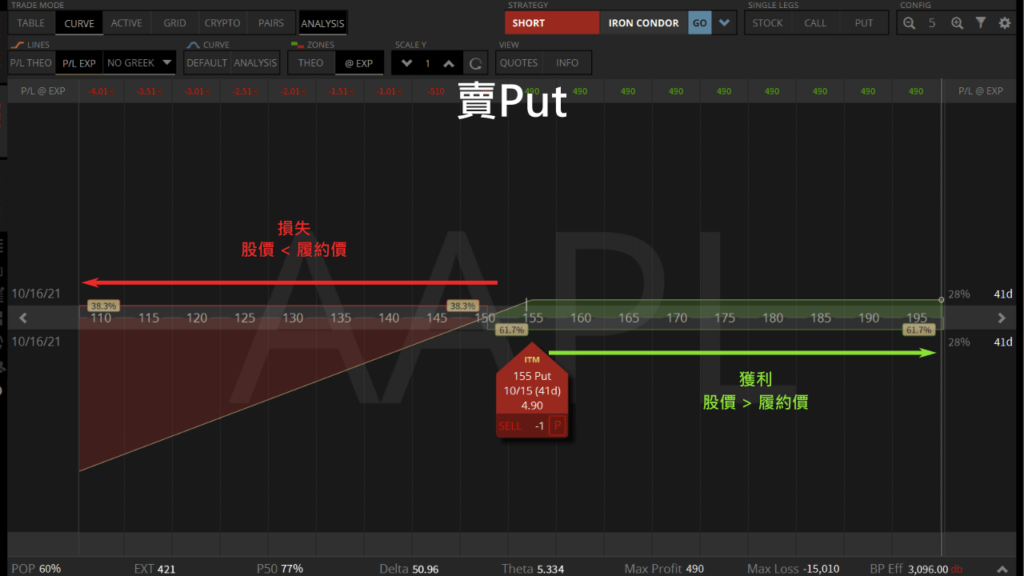

我們來複習一下買賣Put的獲利機會,當我們賣Put時會先得到收入,只要股價在截止前不跌就會獲利。

雖然裸賣Put操作簡單,可是如果股價下跌虧損是無上限的。

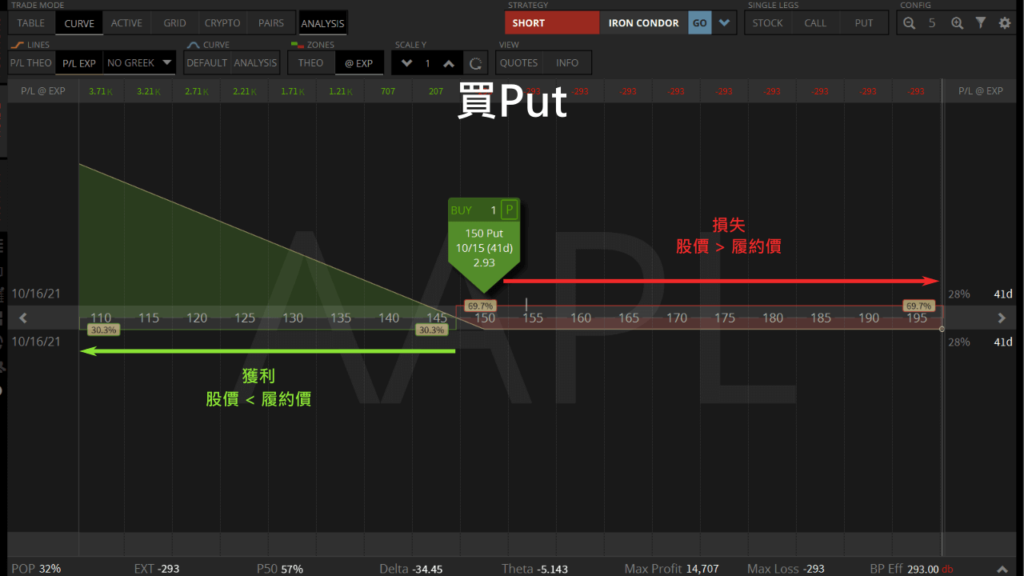

買Put選擇權時需要付費,如果股價下跌每跌$1賺$100。

但是如果股價上漲了,買Put的價值會在截止的時候歸零。

我們結合買賣不同價位的Put就是一個垂直價差(Vertical Spread),因為我們的Put Spread看漲,所以賣Put的合約價要比買Put的合約價高,當股價上漲時獲利。

跟裸賣Put期權比起來,賣看漲Put Spread的優點是可以限制最大的虧損,萬一股價下跌我們買的Put有保險的作用。

為什麼要賣看漲Put垂直價差?

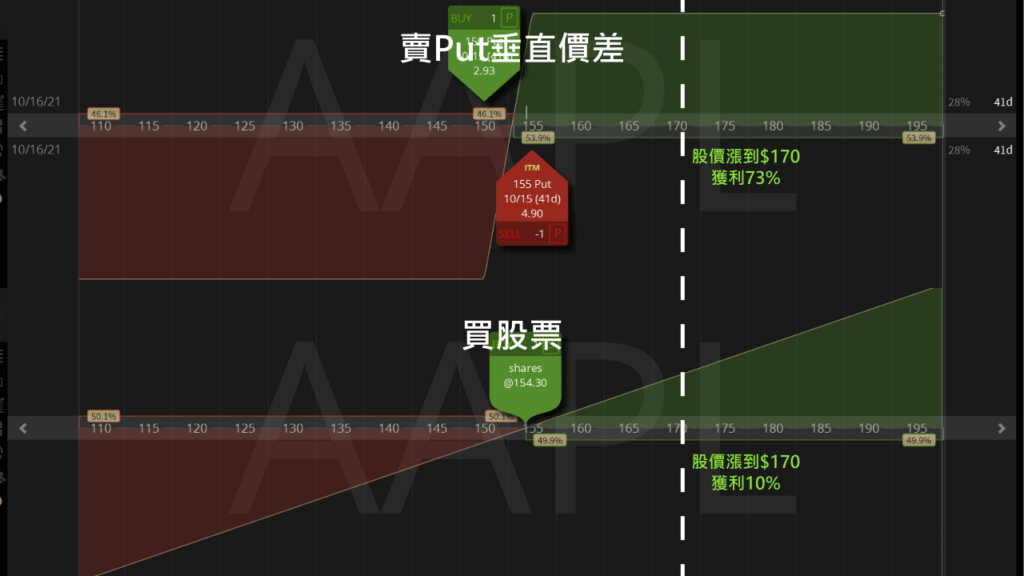

如果有信心股價會上漲,賣看漲Put垂直價差的槓桿比購買股票高,獲利機會也比較大。

我們以AAPL股票來比較看漲Put Spread和直接買股票的差異,價平的看漲Put垂直價差有大約54%的獲利機會,而買股票只有50%的獲利機會。

如果在41天後AAPL上漲10%,股票會獲利10%,但看漲Put Spread會獲利73%。

不過如果預測方向錯誤,蘋果股票下跌了,看漲Put垂直價差會損失100%的購買力。

賣看漲Put垂直價差的注意事項

賣看漲Put Spread開倉時我們delta是正的,只要股價上漲我們就可以低價買回平倉。

Delta是股價對期權價格的影響

正delta需要股價上漲獲利,碰到股價下跌虧損,只要股價維持在賣Put合約價以上,就可以等到期權貶值獲利。

Put垂直價差最大虧損 = 買賣Put合約價的寬度 x 100 – 收入

購買力 = 最大虧損

所以當合約價的寬度一樣,delta越高的Put Spread收入越高,最大虧損越低,投資報酬率也越大。

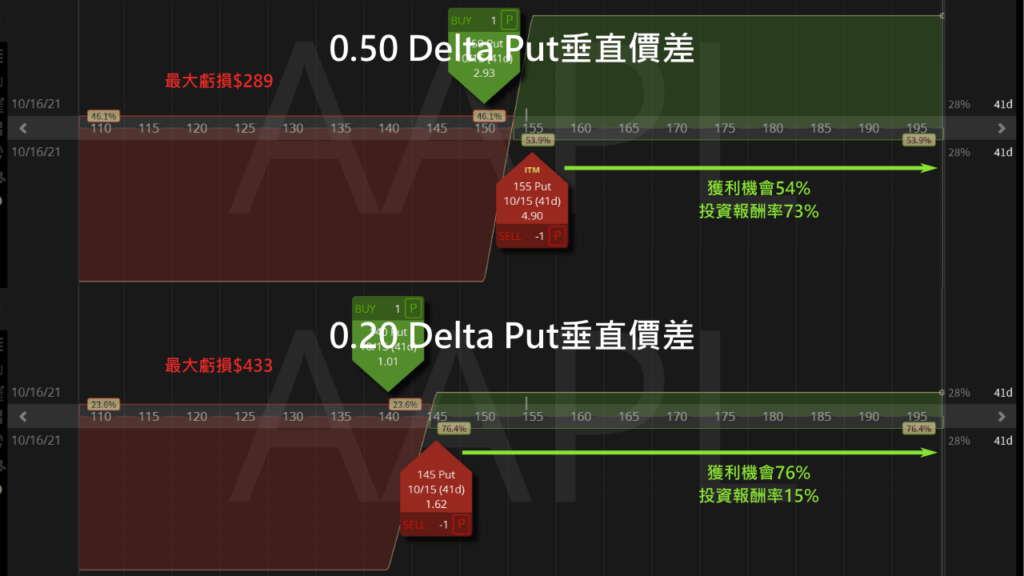

我們來看兩個同樣是下個月截止,寬度同樣$5的AAPL看漲Put垂直價差。

在0.50 delta賣Put有73%投資報酬率,而在0.20 delta賣Put只有15%投資報酬率。

如何用看漲Put Spread選股神器找到抄底的股票

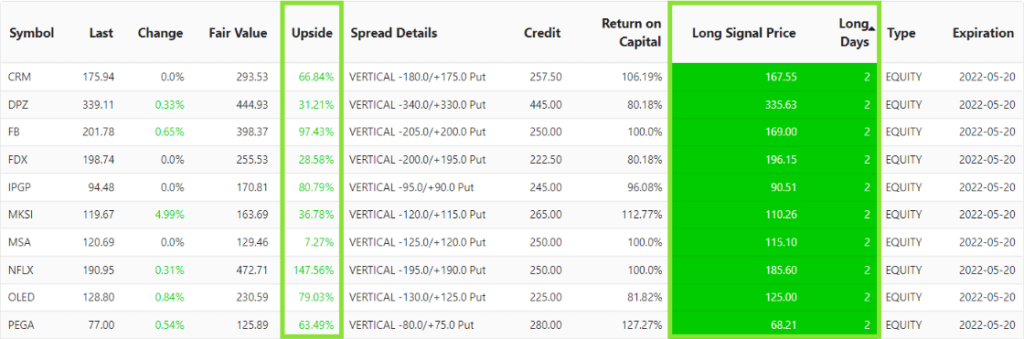

看漲Put Spread選股神器使用大數據分析抄底的股票清單,讓我們找到被低估有高機率反彈上漲的Put垂直價差進場時機。

為了找到高機率上漲的股票,我們可以注意被低估、抄底、有高機率上漲修正的股票。

- Long Days表示技術分析找到最近上漲訊號離現在的交易日數,日數越短表示我們可以越早在上漲趨勢的時候進場。

- Long Signal Price代表技術分析計算出抄底的股價,讓我們知道短時間內股價不會低於這個價位。

- 用基本面分析找到股票的Fair Value,再用Last的差價計算股價的上漲潛力Upside,當Upside越高,我們就月有有信心股價被低估了。

只要結合以上的三個上漲訊號,就可以用0.50 delta的價平ATM看漲Put垂直價差來計算高報酬率Return on Capital,也高機率上漲的交易機會。

只要跟著Spread Details交易價平Put垂直價差,就可以獲得Return on Capital的投資報酬率。

現在抄底的最佳看漲Put垂直價差機會

接下來我們就可以挑選高獲利機會、報酬率也夠好的看漲Put垂直價差。

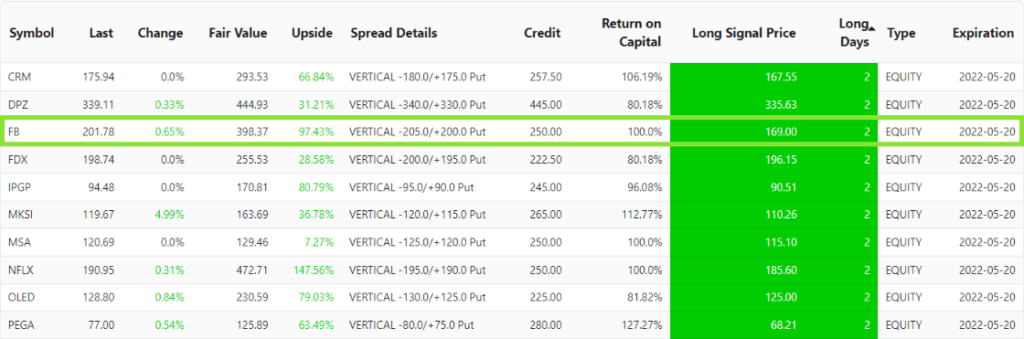

綜合Long Days和Upside,我們看到最近2天內出現上漲趨勢的股票中FB被低估非常多,有97% Upside,接下來股價有高機率會上漲。

我們看看FB最近的價格趨勢,會發現股價在2個交易日前達到Long Signal Price的低點$169,而且之後都是呈現上漲的現象。

再加上現在股價被嚴重低估,我們有信心接下來FB會持續上漲。

我們賣一個下個月到期的FB看漲Put垂直價差選擇權,如果截止前Meta股價沒有下跌,這個交易就有103%左右的投資報酬率。

現在你知道如何使用看漲Put Spread選股神器挑出抄底並且有高機會上漲的股票,記得要常常用選股神器挑選最看好的看漲Put垂直價差交易機會,讓你順利在股價上漲時獲利。

如何轉倉看漲Put垂直價差?

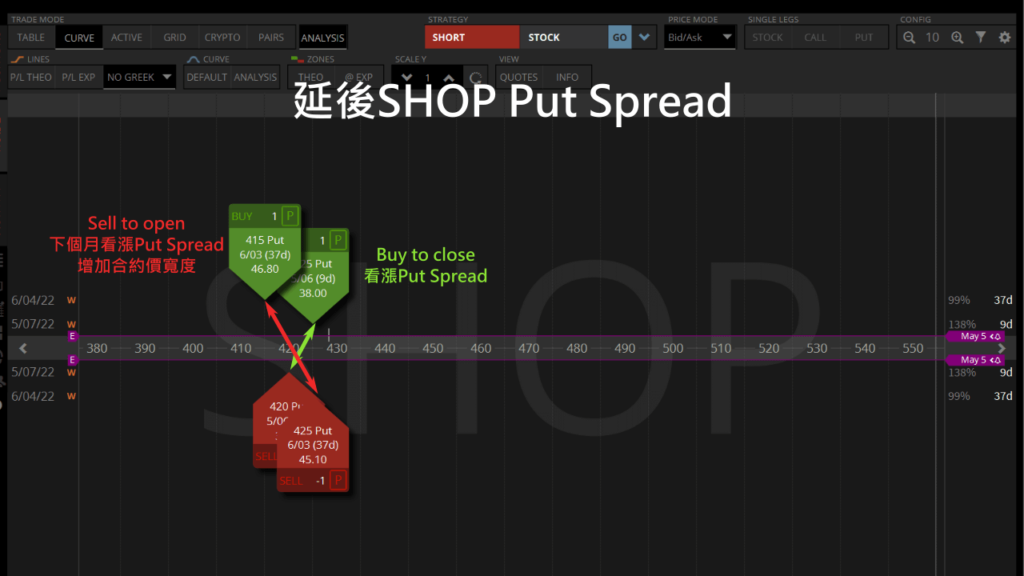

當看漲Put Spread快截止的時候,如果股價偏低造成交易虧損,我們可以考慮將Put Spread roll到下個月,繼續等待股價上漲獲利。

假如SHOP看漲Put Spread因股價下跌而虧損,但我們還是覺得股價會反彈上漲,我們就可以延後合約。

Roll Bull Put Spread的時候要把現在的Put Credit Spread平倉,再Sell to Open下個月到期的Put Spread。

我們還可以將新的Put Credit Spread寬度拉開增加收入,來填補交易的虧損。

結果就是一個延長截止時間的看漲Put Spread,用未來的時間價值以及增加的寬度填補虧損並增加收入,期待SHOP股價上漲回到預期的價位,並等待新的交易獲利。

Hi, 我是新手。請問為什麼是賣put spread?而不是買call spread? 謝謝。

因為賣Put Spread只要股價不跌就獲利,買Call Spread一定要股票上漲才獲利

賣Put Spread獲利的機會比較高,即使股價不動也能獲利

你好 想請問一下這個回覆的部分

以今天為例 如果我想構建一組 2025/3/28到期 115/125的看漲NVDA spread 分別用vertical call / put 構建

本日收盤價 NVDA 121.67元

A:

NVDA 115 call = 9.20$ delta = 0.7232

NVDA 125 call = 3.65$ delta = 0.4221

買一張115call 賣一張125call –> 付出 (9.2-3.65)*100 = 560$ 最大盈利 425$ 最大虧損 575$ (這我用富途牛牛拉的)

delta = 0.3010

B:

NVDA 115 put = 2.45$ delta = -0.2809

NVDA 125 put = 6.84$ delta = -0.5752

賣一張125put 買一張115put –> 收權利金 (6.84-2.45) = 439$ 最大盈利 439$ 最大虧損 561$

delta = 0.2943

想請問看起來這兩件事差不多? 最大盈利/虧損的部分很接近,好像只差在先付錢或先收權利金?

1.是因為選擇權策略都不會持有到到期嗎? 所以這情況下先收權利金會先賺?

2.這情況下假如股價不動

到期時 A 的 115call 可以買進100股 再用 121.67賣掉 –> 賺(121.67-115)*100=667元 扣掉本來付的560 還賺107元

B的125put會執行虧(125-121.67)*100=333$ 的部分 –> 加上本來拿的439元 等於實際賺106元

看起來好像也差不多?

3.還是我的想法都錯了 做垂直價差應該是賣ATM的put/call 所以我這邊應該要把

A修改成 賣121 call 買131call

B修改成 賣121 put 買111put 這樣才是本來的討論情境?

感謝解惑!!

你說的對,A和B看起來差不多,只是先收錢(賣家)還是先付錢(買家)

不過考量到theta decay,選擇權價值跟著時間流逝而慢慢貶值,賣家會因為theta decay有時間的優勢

所以當我們看漲時會賣Put spread,看跌時賣Call spread

也通常用30天以上的截止日,theta decay比較穩定

Hi Tony,

Unable to view long days under Bull Put screener.

Currently not showing any days. Could you please check.

Thanks

Sai

Hi Sai,

The long days are available now.

You probably checked the screener during the time our software was recalculating, hence the data wasn’t available.

Cheers

With your recent KMX trade with an expiry of 11-17, are you worried about earnings on 9-28 and the effect on IV? Just curious as to your methodology & timing decision.

We are not very concerned about earnings. You never know what happens at earnings. Earnings result might be bad but stock goes up or vice versa. Our algorithm is based on long-term price action. The reason there is a long signal is that there has been a constant accumulation of the stock on higher timeframes. The stock is undervalued and has substantial upside potential fundamentally. If we get assigned because our Put will be pushed deep into the money, we are not concerned because we will retain the premium and hold the stock till it moves upward eventually.

hello Tony can you help how to use the scanner for selling put option around 12 delta for some premium regards

You can use the Bull Put Spread Screener and sell 12 delta Puts when a symbol has a large Upside and Long Days as 1.

謝謝分享如何用選股神器找到好的看漲Put垂直價差交易

Hi, thanks for sharing this. I am also exploring this strategy to compliment other strategies. One question on the Baba example, from the screenshot, the sell put premium is 9.75 and buy put premium is 10.40. With this, isn’t that it’s loss of 1.17(9.75 (premium we gotten from sell put) – 10.40(premium we paid to buy put)?

You are right that the quote of the short Put premium (9.75) seemed to be lower than the long Put (10.40), leading to a theoretical 0.65 debit.

But the actual calculation of the combined trade, due to the bid-ask spreads, the platform still gave me a positive net credit of 1.17 (as seen in the bottom right Order Type as Net Credit).

Thank you for the tutorial to help me consistently buy the dip

happy to help

Loving your algorithms for picking high probability bullish put spreads!

Thank you

Thank you for sharing the ways to trade vertical spread options

You’re welcome.

What are the best stocks are vertical spreads?

We believe the best stocks for bull Put vertical spreads are whichever stocks that satisfy both “undervalue” criteria:

Fundamentally at least 30% undervalued, as described by the Fair Value and Upside columns of our scanner.

Technically undervalued as our Trends and Long Signal columns indicate a bottomed out event has happened recently.

請問一下, 從10/28. 你交易的BUD 股價已經到了 63元, 但是你交易帳目上的 put vertical (55/56) P/L day (-126/98) 是賠錢28元. 不是股價大於56元就會賺錢了嗎?看不懂 請指教。謝謝

Hello,我們列出了兩個P/L,差別如下:

P/L Open – 從交易開始時到現在的獲利/虧損

P/L Day – 今天獲利/虧損

如你提到的在10/28時BUD是63元,55/56 Put Spread交易應該要是正的

從P/L Open看是正的沒錯(-278+376=98)獲利了98元

你看到的P/L Day虧損28元是因為”當天”的股價波動造成了”當天的虧損”

不過從交易開始時P/L Open累積是正的,所以沒錯

原來看漲的交易還可以用垂直價差操作

學到賺到了

是啊,交易選擇權的槓桿比股票高很多

不過要注意如果股票趨勢預測錯誤,使用的購買力會歸零

所以我們綜合基本面分析和技術分析找到最高機率的抄底股票才會進場

wow, this is a great insight into selling bull put vertical spreads

thanks

thanks, we believe our system can consistently find bottom out stocks to trade.

Wait, are you saying the bull put spread screener can find bottom out stocks consistently?

I can’t wait to check it out!

Yes, please give it a try!

我有兩個問題

1做的是高價的sell put ,已經直接比買現股貴了2. BABA 41天後截止的價平看漲Put垂直價差有最高31%的投資報酬率。這個31%上怎麼算出來的呢?

謝謝您的問題:

1. 如果覺得股票抄底了,接下來看漲,賣比股價高一點點的Put價格比較好,可以降低整個交易的buying power,降低最大損失,增加投資報酬率

2. 文中賣的Bull Put Spread收入是$1.17×100=$117,使用$383的buying power購買力,如果41天後股價在$175以上,賣出的Bull Put Spread會失效,收入就是$117,投資報酬率117/383=31%

感謝分享如何搜尋抄底的股票

已訂閱會員,很期待使用看漲清單交易上漲的機會

不客氣