你知道即使股價不動,還是可以用選擇權獲利嗎?

只要同時賣價平Put和Call options就可以獲得最高的賣期權收入,在合約截止前只要股價不動就可獲利。

今天斜槓投資達人要分享什麼是Straddle選擇權策略,並分享如何找到高機率和高報酬的Straddle選擇權進場,讓你趁著股價不動的時候賺錢。

什麼是賣Straddle選擇權策略?

賣Straddle選擇權策略是由賣價平Put和價平Call來獲得最高的期權收入,只要在合約截止前股價波動不大,股價移動少於選擇權收入的範圍,賣家就可以將Straddle平倉獲利。

我們用迪士尼股票複習一下賣價平Call和價平Put的獲利模式,當我們賣Put選擇權時會先得到收入,只要股價在截止前不跌,Put option貶值我們就會獲利。

可是如果股價下跌低於履約價,最高損失是用合約價買到100股$0的股票。

當我們賣價平Call選擇權時會先得到收入,只要股價在截止前不漲,Call option貶值我們就會獲利。

可是如果股價上漲超過履約價,最高損失是無上限的。

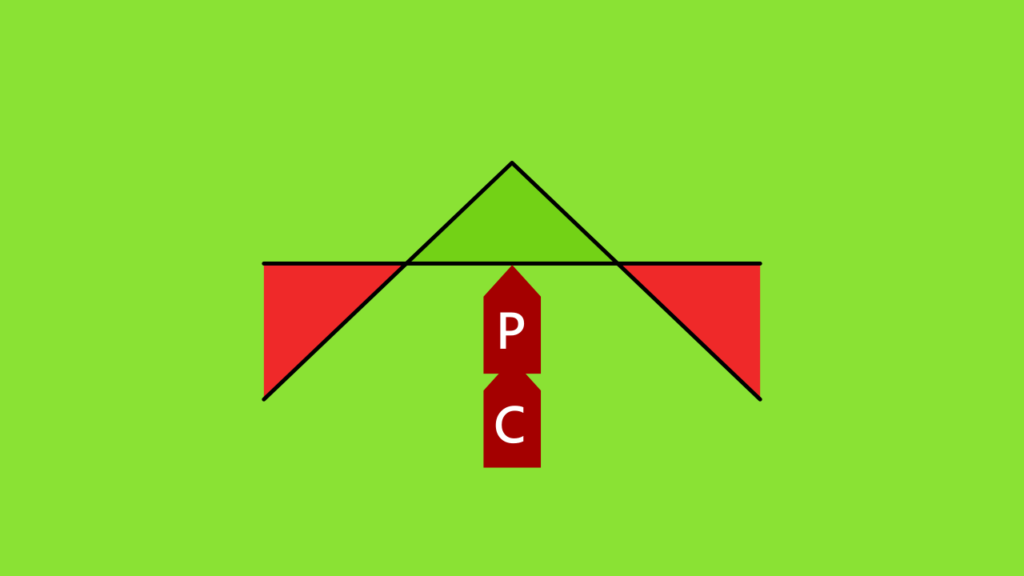

我們結合賣價平Put和賣價平Call就是一個跨式Straddle,賣選擇權的收入會定義出DIS可波動的獲利區間。

當我們覺得股票在合約截止前不會大幅度漲跌,就可以賣Straddle的中性交易策略獲利。

賣Straddle的風險

因為賣Straddle是由裸賣Put和裸賣Call所組成,所以賣Straddle的風險是當股票大漲或大跌超過合約價時,最大的風險是無限的。

| 股票走向 | 賣Straddle最大損失 |

|---|---|

| 上漲 | 無限 |

| 下跌 | 合約價 x 100 - 權利金 |

如果擔心賣Straddle的風險太高,可以賣鐵蝴蝶Iron Butterfly定義最大損失。

賣Straddle選擇權的注意事項

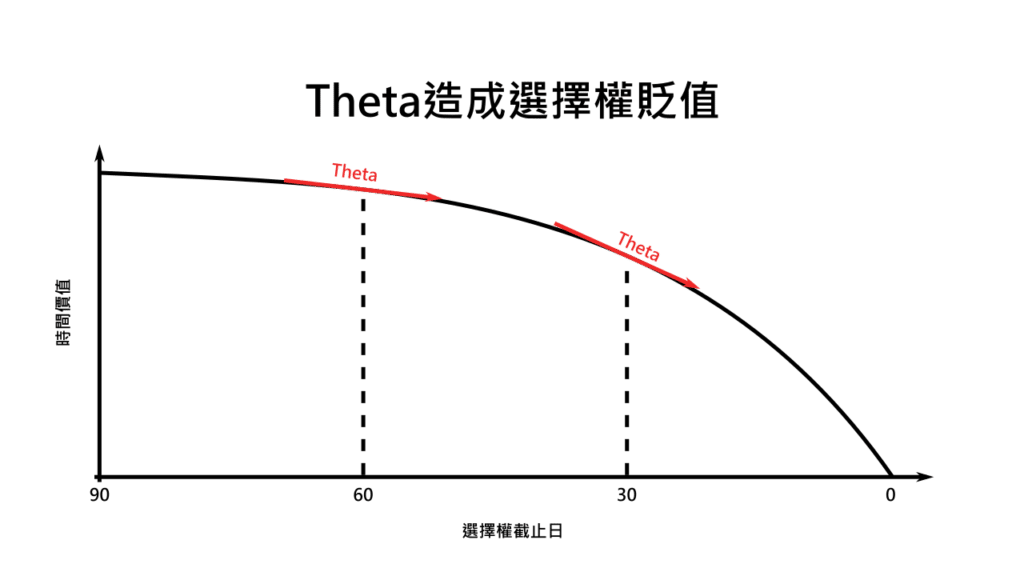

賣Straddles需要theta和vega的走勢讓選擇權價值衰減,讓我們在選擇權高價時賣Straddle建倉,低價時buy to close獲利。

Theta是時間對期權價格的影響

從我們的經驗來看,賣30天以外截止的選擇權theta的萎縮比較穩定,gamma對期權價格的影響較少,我們可以等待時間流逝來獲利。

Vega是隱含波動率IV對期權價格的影響

因為我們要賣高買低,所以在IV高的時候賣期權進場,當IV萎縮vega造成期權價格貶值的時候買回出場。

另外我們也要挑選股價波動相對小的股票,除了留意股價波動比較少超越Bollinger Bands,也要挑選市值比較高、股價比較不會被操作的公司交易Straddle。

如果Straddle到合約快截止前還是虧損,可以考慮延後Straddle以未來的時間價值填補虧損,讓我們更多時間等待交易獲利。

如何找到最佳的Straddle進場機會

選擇權分析神器能讓我們快速找到高機率、高獲利的中性交易機會,我們來看一下要怎麼使用搜尋功能找到最佳的Straddle進場時機。

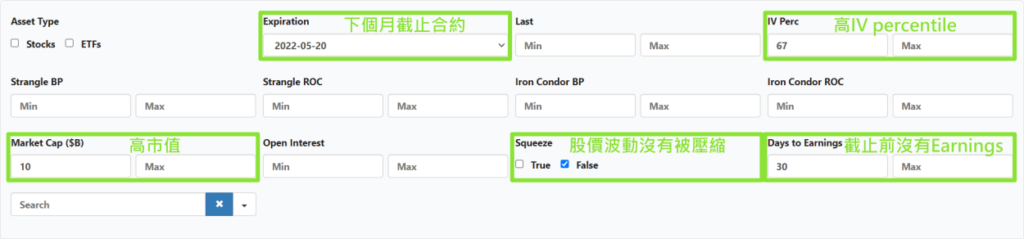

- 為了符合良好的theta衰退速度,我們用選擇權分析器挑選下個月至少30天以外的截止日Expiration。

- 另外我們也要選IV Perc至少67%以上,未來有高機率IV和vega會萎縮。

- 市值Market Cap也要大於$10 billion,避免股價被操作暴衝。

- 也要排除股價現在波動被壓縮的狀態避免未來IV膨脹,所以要選擇沒有Squeeze的股票。

- 最後也要挑選30天內沒有公布財報Earnings的股票,避免Earnings Date造成股價波動。

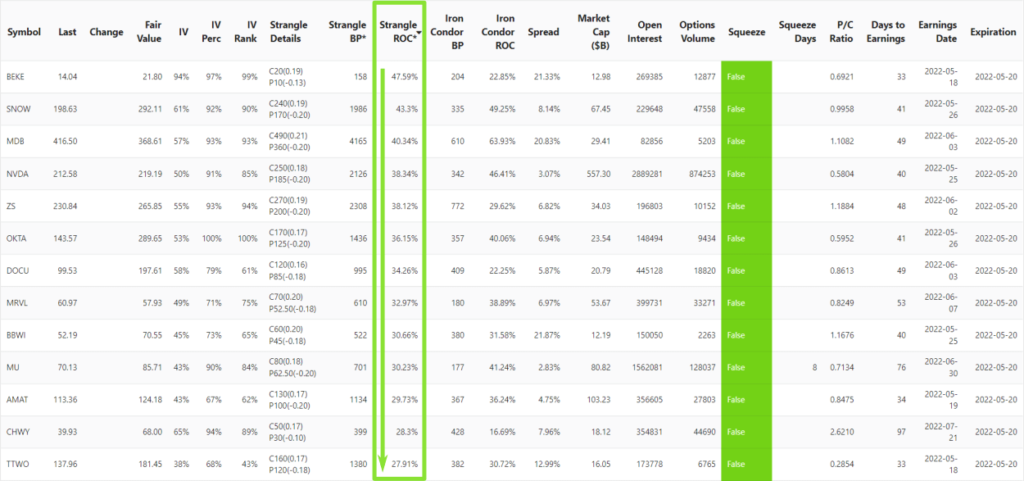

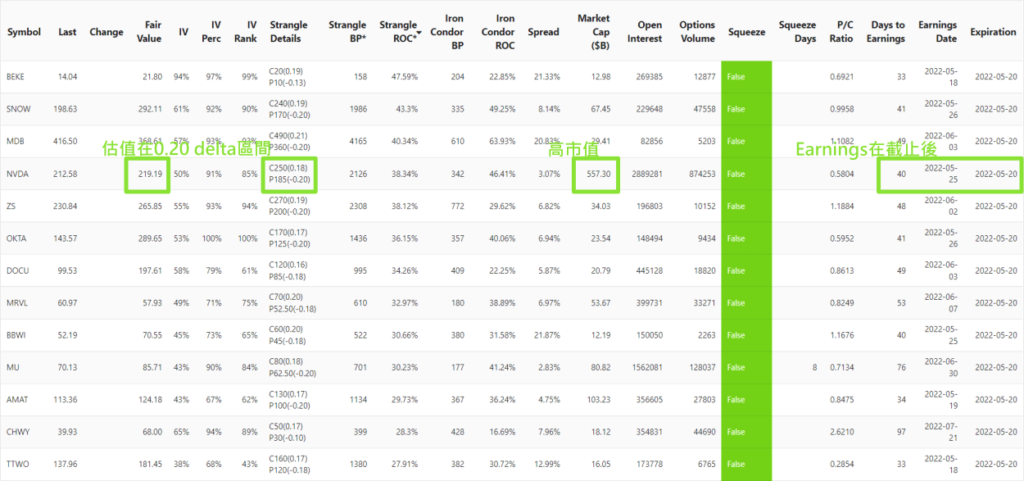

Strangle跟Straddle有類似的特性,所以我們可以用Strangle ROC來排序找到獲利最高的Straddle進場機會。

在清單中獲利排名前幾名的股票中我們看到NVIDIA是最好的Straddle交易機會。

- NVDA的估值Fair Value是$219,正好落在0.20 delta的Strangle Details建議的範圍$185-$250之間。

- NVDA的Earnings Date在40天後的5/25,不會影響到5/20截止的選擇權合約,我們就可以放心股價的波動不會太大。

- NVDA有$550 billion以上的市值,所以股價被操作、大幅波動的機率最低。

我們賣一個34天後到期的NVDA Straddle選擇權會收到$2,925的收入,這個收入會定義出我們的獲利區間。

如果截止前NVDA沒有超出breakeven的價格範圍,這個交易就會獲利。

Great breakdown of the straddle option strategy and its potential in various market scenarios! This approach is particularly useful for traders anticipating significant price movements but unsure of the direction. The detailed examples and insights in this article make it easier to understand how to effectively use this strategy. Thanks for sharing such practical and actionable content!

Is a short straddle a good strategy for ETFs?

A short Straddle is great when the underlying doesn’t fluctuate a lot.

If an ETF has historically been stable in price, then it may be a good candidate for short Straddles.