選擇權策略讓我們即使在股價不改變的時候也能獲利,今天我們分享兩種中性交易Straddle和Strangle的差別,以及為什麼我們比較喜歡交易Strangles。

Straddle是什麼?

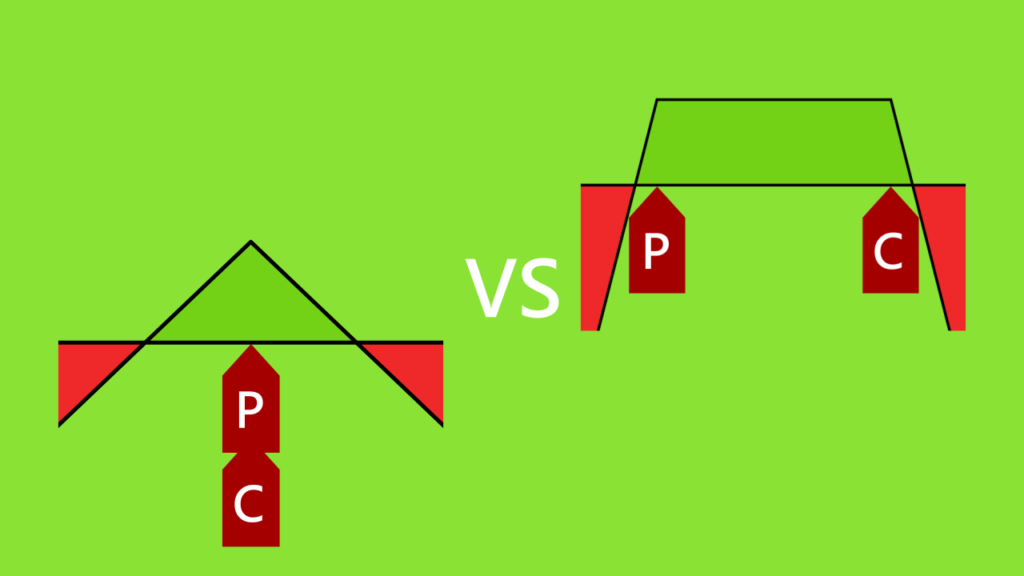

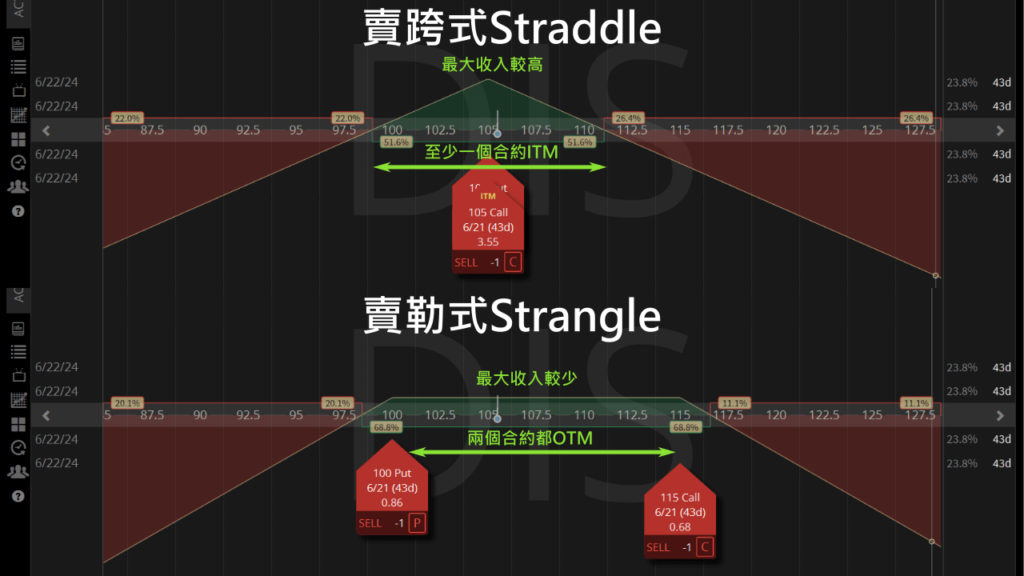

Straddle選擇權是在市場價同時賣價平Put和Call來獲得最高的期權收入,只要在合約截止前股價波動不大,股價移動少於選擇權收入的範圍,賣家就可以將Straddle平倉獲利。

賣價平Put和賣價平Call獲得的保證金收入會定義出股價可波動的獲利區間,如果DIS在合約截止前不會大幅度漲跌,就能以中性交易策略獲利。

Strangle是什麼?

Strangle選擇權是由賣Put和賣Call來定義一個獲利區間,只要在期權截止前股價波動不大,股價維持在Put和Call的合約價之間,賣出的兩個期權貶值,賣家就會獲利。

賣OTM Put會定義股價可以移動的下限,賣OTM Call定義股價可以波動的上限,當我們覺得一個股票在截止前不會大幅度漲跌,就可以賣Strangle選擇權獲利。

Straddle和Strangle的差別

Straddle和Strangle主要的差別有最大獲利、獲利機會和調整交易的方式。

| Straddle | Strangle | |||

|---|---|---|---|---|

| 最高收入 | 高 | 低 | ||

| 獲利區間 | 窄 | 寬 | ||

| 調整頻率 | 高 | 低 | ||

Straddle的理論最大獲利比較高,不過只要股價一波動獲利很快就會下降,所以交易獲利的機會通常比Strangle低。

當股價改變時,Straddle永遠都有一個合約是價內,所以一定要在合約截止前Buy to Close。

反觀Strangle交易,只要股價不超過任何一個合約價,我們可以慢慢等待合約貶值,在截止日時價值歸零,所以Strangle投資人不需要太頻繁地調整交易。

雖然兩種策略在股價不動的時候可以獲利,但如果股價大幅波動,最大的虧損都是無限的。

如果想限制最大虧損,可考慮交易Iron Butterfly或Iron Condor。

如何挑選好的Straddle或Strangle機會

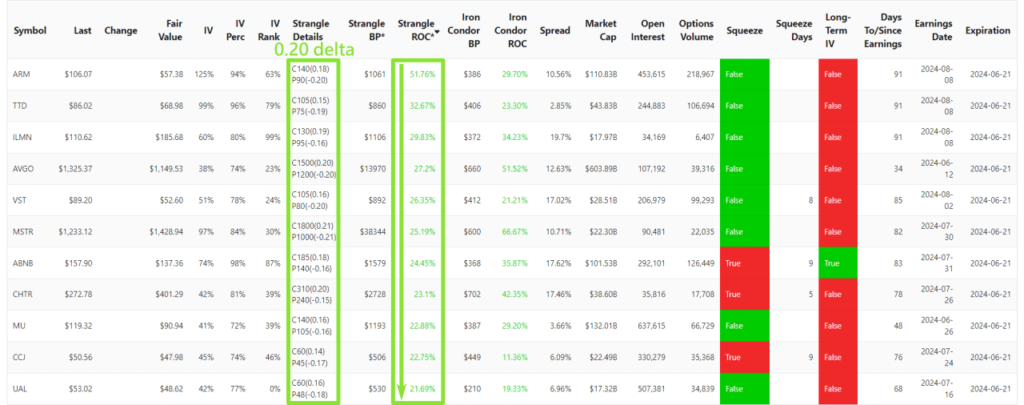

- 為了符合良好的theta衰退速度,我們用選擇權分析器挑選下個月至少30天以外的截止日Expiration。

- 另外我們也要挑選IV Perc至少67%以上,未來有高機率IV和vega會萎縮。

- 市值Market Cap也要大於10 billion減少股價被操作的可能。

- 最好是在選擇權截止前不會碰到法說會,所以Days To/Since Earnings要大於30天以上。

最後再將Strangles ROC從最高排序,找到最高投資報酬率的Strangles交易機會。

現在最佳的Strangle機會

我們用Strangle ROC排序就能找到現在風險較低、投資報酬率最高的0.20 delta Strangles。

現在投資報酬率最高、風險相對低的Strangle有ARM,只要現在賣0.20 delta的Strangle:

- $90賣6/21到期的Put。

- $140賣6/21到期的Call。

- 共花費$1,061的購買力。

只要ARM股價在合約截止前波動不超過Put或Call的合約價,這個交易有機會獲利最高51%。