我們已經知道如何在不同的相對隱含波動率操作不同的選擇權交易策略,例如高IV時賣選擇權、低IV時買選擇權,我們可以利用VIX指數更了解市場對隱含波動率的情緒和期待。

今天我們要分享什麼是VIX,還有幾種使用VIX避險的對沖投資組合的策略。

什麼是VIX指數?

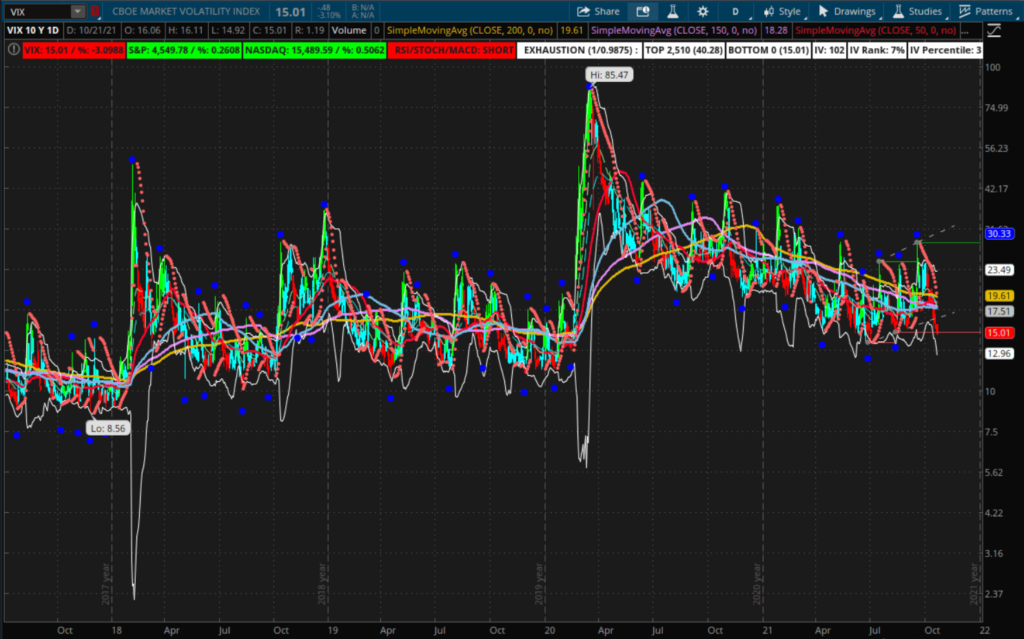

VIX指數在1990年代初時創立,主要是計算標普S&P 500未來30天的隱含波動率(IV),也是市場對股市波動的期待值。

VIX使用30天內截止的SPX指數的期權價格計算出市場一年內波動的期望。因為SPX是全球市值最大的指數,所以VIX也是全球最多人用來預測市場波動率的指標。VIX的數據可以用來預測SPX接下來一年股價波動的標準差。

在2021/10/21時VIX是15.01,所以市場期待68%的機率(常態分布中+/-1標準差的機率),在12個月內S&P 500會在+/-15.01%之間波動。現在SPX指數大約4549.78,所以市場期待在一年內的波動範圍在3955.98和5232.70之間。

因為市場通常期望大盤長期會上漲,所以當SPX穩定上升時,VIX通常會下降。但是當股市崩盤時,VIX會大幅上升,所以通常我們又稱VIX為市場的恐懼指數。

從開始計算VIX指數以來,VIX波動的範圍在10和80之間,而大部分的時間都維持在11到20的區間。最近5年內的VIX平均值是15左右,而30年內的平均值接近20。

在2020年股市崩盤之前,市場正經歷有史以來最低的波動率,而1990年代時波動率通常比現在高出許多。

VIX的選擇權有周截止或月截止的交易機會,所以我們可以在波動上升或萎縮的時候獲利。

我們知道股票期權在結算時可能會執行股票交易,但是VIX選擇權只會用現金結算交易,所以當我們持有VIX期權到截止日只會影響帳戶的現金餘額,不會有股票轉手的結果。

在斜槓投資達人,我們只有在為了低價購買股票而賣Cash-Secured Puts時才會持有選擇權合約到截止,否則都會在離截止日14天前結算期權,降低交易風險。

波動率對中性期權交易的影響

我們時常聽到鐵兀鷹交易的優點,例如高收入和有限風險等,所以很多人可能會想只要一直不斷地交易中性選擇權就可以在股價不動的時候獲利。

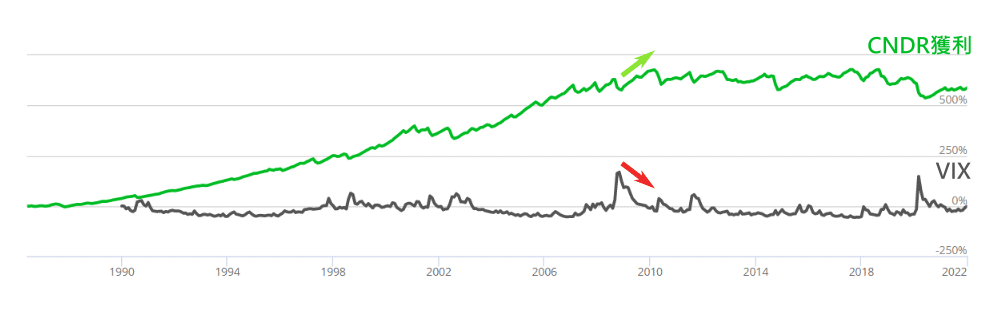

我們可以用Cboe S&P 500 Iron Condor指數(CNDR)來模擬長期在SPX銷售30天截止鐵兀鷹策略的獲利狀況。

我們看到CNDR指數從1986年以來總共增值690%,而同時間購買S&P 500會獲利5,500%。

這表示盲目交易鐵兀鷹不是長期提升S&P 500獲利的最佳選擇權策略。

我們如果將VIX和CNDR的獲利數據做對比,我們發現在VIX從高點回歸平均值的時候CNDR的獲利最高。

所以要從鐵兀鷹Iron Condor和勒式Strangles獲利,我們通常在波動率暴增過後,在波動回歸平均值前進場。

VIX對沖的進場時機

我們看到VIX跟S&P 500指數的是負相關聯的,當標普500下跌時,VIX會快速上升。當2020年股災時VIX從12上漲到85,在2009年時它從16暴衝到90,在1998年和2009年時VIX都上升到49。

我們知道進階的希臘字母vomma測量vega的改變,而VVIX是測量VIX改變的指數,而且VVIX會比VIX早反映市場的改變。所以我們通常在VVIX向上超過RSI 20的時候,離開超賣階段時,進場VIX對沖。

回顧2020/2/18,當VIX 16的時候VVIX向上突破了RSI 20,並出現了VIX上漲訊號。結果在2020/2/23時VIX如期上漲到23。

用VIX Call Ratio Backspread對沖的方法

當我們想用VIX期權對沖投資組合時,我們需要在股市崩盤前或市場期待崩盤前進場,如果股價已經反映出市場的期待,對沖交易就太晚了。

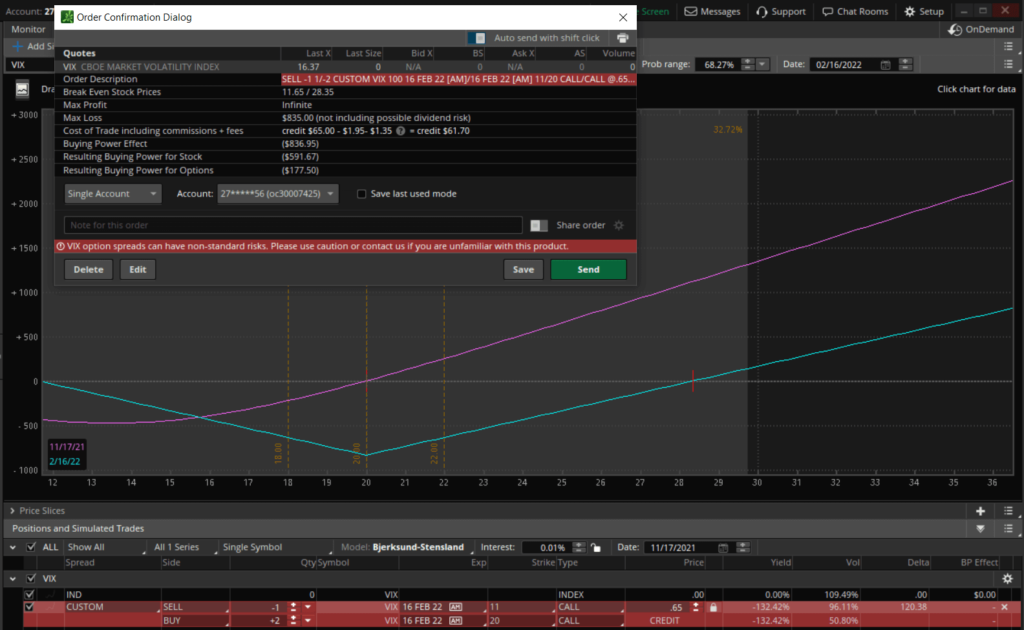

一個常見的VIX期權對沖策略是Call Ratio Backspread:

- 賣1個價平(ATM) Call合約。

- 買2個價外(OTM) Call合約。

這個交易使用賣價平(ATM) Call的收入折抵買Call的費用,所以交易有最大無限的獲利,以及有限的最大虧損。

Call Ratio Backspread策略的截止時間通常設定在3到4個月以後,才能讓我們有足夠的時間等待VIX膨脹的時候。

這個交易讓我們獲得$60的收入並使用$840的購買力,當VIX超越20的時候,我們買的Call選擇權就會開始增值。

| VIX | Call Ratio Backspread獲利 |

|---|---|

| 40 | $1,350 |

| 60 | $2,800 |

| 80 | $4,800 |

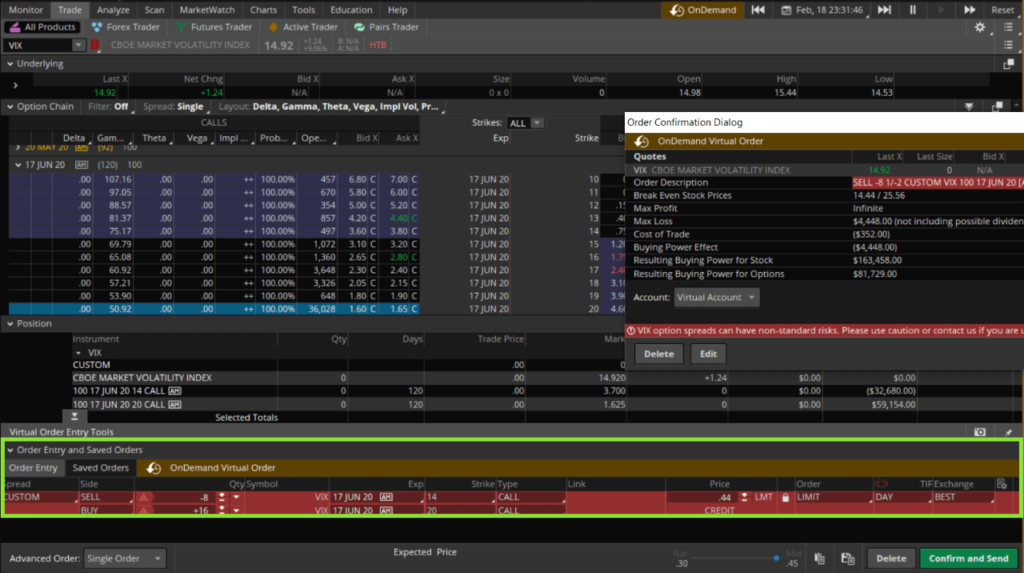

我們能用回測功能實驗VIX選擇權對沖效益,在2020/2/18的時候執行8個Call Ratio Backspread合約。

8個在2020/6/17截止的VIX Call Ratio Backspread合約花費$4,448購買力,獲得$352的收入。

當2020/3/20市場崩盤時,VIX選擇權對沖策略就會獲利$43,634。

買VIX Call Spread的對沖策略

當VIX 15我們也可以購買VIX Call Spread垂直價差:

- 買$20的Call。

- 賣$40的Call。

雖然賣$40的Call可以折抵買Call的費用,但是也會將最大的獲利限制住,如果VIX超過40或甚至暴衝到80以上,這個策略就會錯過VIX上漲的增值機會。

我們也看到買Call垂直價差的槓桿比Call Ratio Backspread低,所以要達到同樣的對沖效果需要交易更多的合約數量、花費更多的合約手續費。

所以我們不建議用買Call垂直價差來對沖投資組合,接下來我們再分享如何用VIX期貨執行對沖。

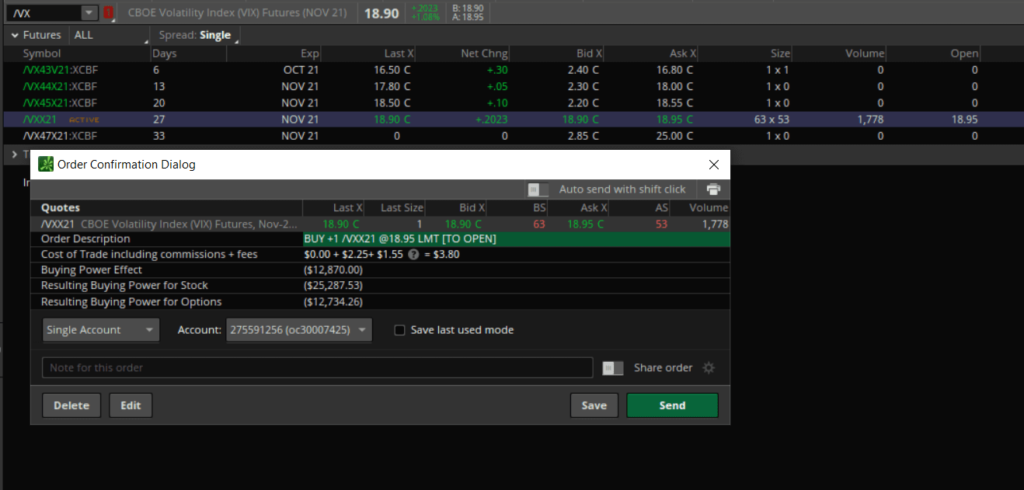

什麼是VIX期貨?

VIX期貨(/VX)反映市場對VIX未來價格的期待,VIX期貨的名義值是指數乘以$1000。當VIX是15.01時,VIX期貨為18.90,表示市場期待未來的波動VIX增加到18.90。現在需要約$13,000的購買力來購買一個VIX期貨合約。

VIX期貨交易通常呈現正價差(contango),表示期貨價高於現貨價,代表市場期待在未來波動會增加。

在極少的狀況下,VIX期貨會呈現逆價差(backwardation),表示期貨價低於現貨價,通常只有在股市崩盤以後,例如2008和2020年的股災,當波動從30暴衝到80的時候,接下來市場會預期波動率將回歸11到20之間的歷史平均值。

交易VIX期貨時我們不建議將合約持有到截止日,而建議像VIX選擇權一樣提早結算或者轉倉(roll)到未來的到期日。

用VIX期貨對沖的方法

當我們在VIX為15的時候購買一個/VX合約,需使用約$13,000的購買力,擁有$15,000的名義值。當股市大跌造成VIX上升到40的時候,我們擁有的/VX合約會增值到$40,000,獲利$25,000。

如果覺得VIX期貨太貴,可以考慮交易小VIX期貨(/VXM),價值只有VIX期貨的1/10。

和VIX選擇權對沖的方法一樣,當我們買/VX期貨時,我們通常買至少3個月後截止的合約才對我們的投資組合有最好的保護。

用和VIX相關的外匯貨幣對沖

我們用不同標的物的價差套利時,需要了解相關的資產類別是否正相關或負相關。大部分的投資人認為黃金或相關的ETF (GLD)的走勢跟市場是相反的,不過我們認為GLD並沒有跟S&P 500有強烈的相關性。

如果要有效的保護我們的投資組合,我們需要一個和S&P 500強相關、而且即時反應的對沖方式,例如AUDJPY的外匯貨幣對。全球的外匯市場的交易量大約是全球所有股市總合的十倍,能夠讓大型的金融機構在股市動盪的時候轉移資金。

日幣JPY是一個常被金融機構當作避風港的貨幣,經常在股市崩盤時被大量買進避險。澳幣AUD被資源豐富的礦業大國支撐著,在全球經濟蓬勃時需求強勁,但在經濟衰退時被唾棄。

AUD/JPY的貨幣對及時反映兩國貨幣的相對興衰,當股市崩盤時會對AUD/JPY造成長周期的高低起伏。例如在2020/1/20股災前,AUD/JPY貨幣對在75.50出現了一個下跌訊號,到2020/3/20股災後已跌到60,大約1550點。

我們可以用$8000的購買力在2020/1/20空AUD/JPY,用1%($80或AUD 120)來對沖我們的投資組合。如果到2020/3/20時我們的交易享受到1550點的80%,約1240點,空AUD/JPY的交易將獲利$80 x 1240 = $99,200。

如果我們用3%的購買力交易,空AUD/JPY將在2020/3/20時獲利$297,600。

用AUD/JPY貨幣對來對沖不但能在市場下跌時大賺,這個交易也能及時對S&P 500的變化做反應,而且也對進場的時間也不需要像VIX選擇權一樣精準。

雖然delta對沖策略可以輕鬆的保護投資,也不需要太花心思調整,但有幾個缺點造成比VIX對沖方式的成本還要昂貴:

- Theta會造成delta對沖的期權貶值。

- 如果股價持平,delta對沖策略就不能用gamma來抵銷theta的貶值,造成我們的Put在截止時歸零。

所以只有在市場被嚴重高估的時候才會考慮delta對沖策略。

雖然VIX的對沖策略比較便宜,但是進場的時機需要非常精準才能獲利,所以反而較難執行。

你好,想請教如果改成sell put spread在看VIX不低於某個值的情況,跟call ratio back spread的比較如何呢? 還是因為後者會多一張call合約可以讓最大獲利不受限制? 謝謝!

也可以sell Put spread,需要的buying power比較少,風險也比較低

第一种方案中,如果VIX涨得远远高于Short call strike的$11, 是否会触发assign?如果被assign了,那就是亏损而不是盈利了

不会喔,因为第一种方案是VIX Call Ratio Backspread

是Short Call x1

Buy Call x2

如果VIX涨得远远高于Short call strike的$11, Buy Call x2的合约就会大大的获利

如果遠高於11,會不會在夜盤、盤前盤後發生short call被行權的情況?被行權後價格未到盤中就倒霉地立刻跌回11,那2張 long call不是在盤中又不能交易,想行權又會不會在夜盤跟盤前盤後行權不到?如果一定要盤中才能行權,或行權後只跟盤中開盤價,那這樣豈不是失去保護作用了?

建議選擇權的截止時間都拉長一點

如果離截止時間還很長,提早被行權的機率就很低

Thank you for the detailed explanation about how to trade VIX

You’re welcome

謝謝分享VIX的對沖交易方式

最近美股好像要開始下跌了,看到這篇VIX對沖的文章正好

沒錯,活用VIX的對沖策略才能在股市下跌時放心