我们已经知道如何在不同的相对隐含波动率操作不同的选择权交易策略,例如高IV时卖选择权、低IV时买选择权,我们可以利用VIX指数更了解市场对隐含波动率的情绪和期待。

今天我们要分享什么是VIX,还有几种使用VIX避险的对冲投资组合的策略。

什么是VIX指数?

VIX指数在1990年代初时创立,主要是计算标普S&P 500未来30天的隐含波动率(IV),也是市场对股市波动的期待值。

VIX使用30天内截止的SPX指数的期权价格计算出市场一年内波动的期望。因为SPX是全球市值最大的指数,所以VIX也是全球最多人用来预测市场波动率的指标。 VIX的数据可以用来预测SPX接下来一年股价波动的标准差。

在2021/10/21时VIX是15.01,所以市场期待68%的机率(常态分布中+/-1标准差的机率),在12个月内S&P 500会在+/-15.01%之间波动。现在SPX指数大约4549.78,所以市场期待在一年内的波动范围在3955.98和5232.70之间。

因为市场通常期望大盘长期会上涨,所以当SPX稳定上升时,VIX通常会下降。但是当股市崩盘时,VIX会大幅上升,所以通常我们又称VIX为市场的恐惧指数。

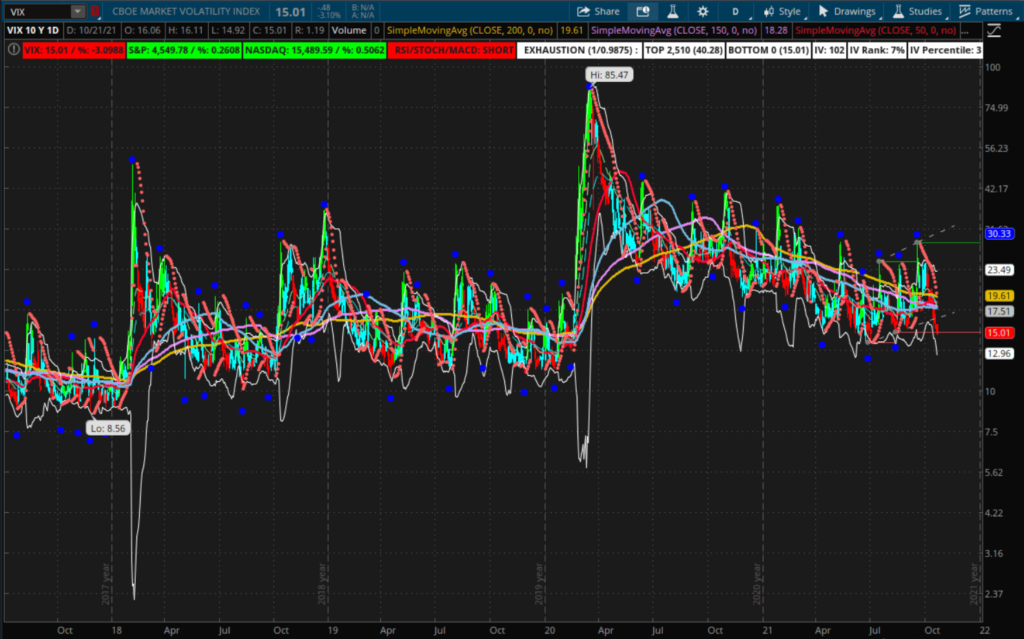

从开始计算VIX指数以来,VIX波动的范围在10和80之间,而大部分的时间都维持在11到20的区间。最近5年内的VIX平均值是15左右,而30年内的平均值接近20。

在2020年股市崩盘之前,市场正经历有史以来最低的波动率,而1990年代时波动率通常比现在高出许多。

VIX的选择权有周截止或月截止的交易机会,所以我们可以在波动上升或萎缩的时候获利。

我们知道股票期权在结算时可能会执行股票交易,但是VIX选择权只会用现金结算交易,所以当我们持有VIX期权到行权日只会影响帐户的现金余额,不会有股票转手的结果。

在斜杠投资达人,我们只有在为了低价购买股票而卖Cash-Secured Puts时才会持有选择权合约到截止,否则都会在离截止日14天前结算期权,降低交易风险。

波动率对中性期权交易的影响

我们时常听到铁兀鹰交易的优点,例如高收入和有限风险等,所以很多人可能会想只要一直不断地交易中性选择权就可以在股价不动的时候获利。

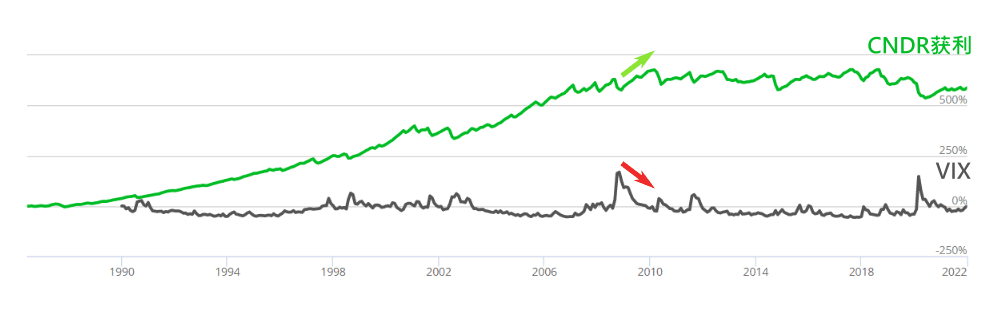

我们可以用Cboe S&P 500 Iron Condor指数(CNDR)来模拟长期在SPX销售30天截止铁兀鹰策略的获利状况。

我们看到CNDR指数从1986年以来总共增值690%,而同时间购买S&P 500会获利5,500%。

这表示盲目交易铁兀鹰不是长期提升S&P 500获利的最佳选择权策略。

我们如果将VIX和CNDR的获利数据做对比,我们发现在VIX从高点回归平均值的时候CNDR的获利最高。

所以要从铁兀鹰Iron Condor和勒式Strangles获利,我们通常在波动率暴增过后,在波动回归平均值前进场。

VIX对冲的进场时机

我们看到VIX跟S&P 500指数的是负相关联的,当标普500下跌时,VIX会快速上升。当2020年股灾时VIX从12上涨到85,在2009年时它从16暴冲到90,在1998年和2009年时VIX都上升到49。

我们知道进阶的希腊字母vomma测量vega的改变,而VVIX是测量VIX改变的指数,而且VVIX会比VIX早反映市场的改变。所以我们通常在VVIX向上超过RSI 20的时候,离开超卖阶段时,进场VIX对冲。

回顾2020/2/18,当VIX 16的时候VVIX向上突破了RSI 20,并出现了VIX上涨讯号。结果在2020/2/23时VIX如期上涨到23。

用VIX Call Ratio Backspread对冲的方法

当我们想用VIX期权对冲投资组合时,我们需要在股市崩盘前或市场期待崩盘前进场,如果股价已经反映出市场的期待,对冲交易就太晚了。

一个常见的VIX期权对冲策略是Call Ratio Backspread:

- 卖1个价平(ATM) Call合约。

- 买2个价外(OTM) Call合约。

这个交易使用卖价平(ATM) Call的收入折抵买Call的费用,所以交易有最大无限的获利,以及有限的最大亏损。

Call Ratio Backspread策略的截止时间通常设定在3到4个月以后,才能让我们有足够的时间等待VIX膨胀的时候。

这个交易让我们获得$60的收入并使用$840的购买力,当VIX超越20的时候,我们买的Call选择权就会开始增值。

| VIX | Call Ratio Backspread获利 |

|---|---|

| 40 | $1,350 |

| 60 | $2,800 |

| 80 | $4,800 |

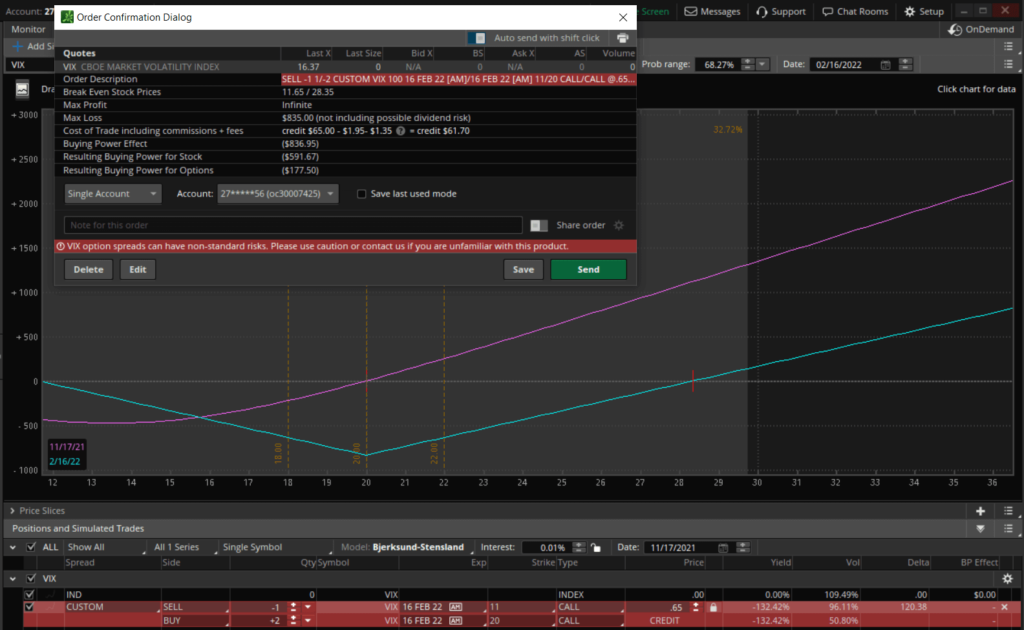

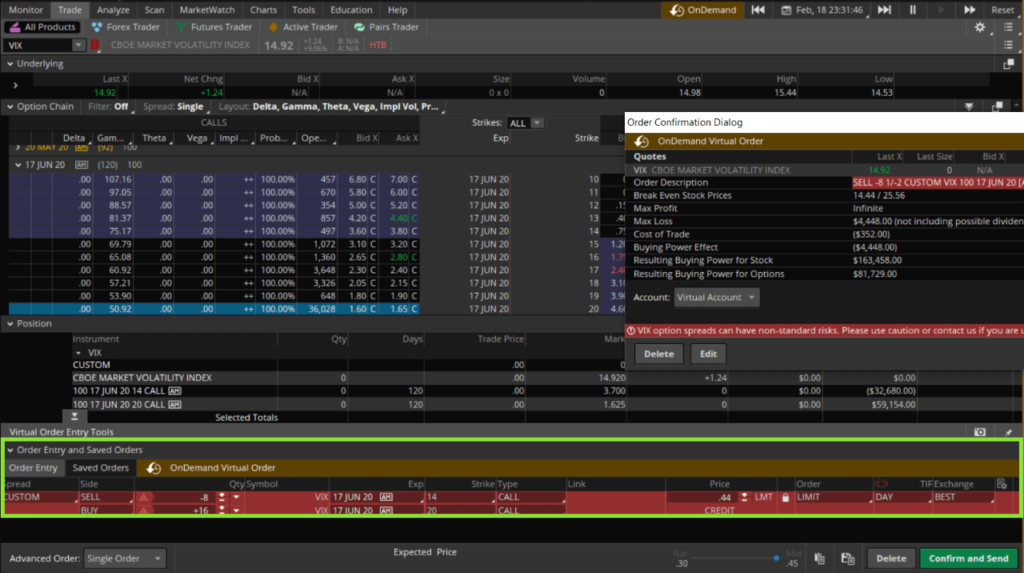

我们能用回测功能实验VIX选择权对冲效益,在2020/2/18的时候执行8个Call Ratio Backspread合约。

8个在2020/6/17截止的VIX Call Ratio Backspread合约花费$4,448购买力,获得$352的收入。

当2020/3/20市场崩盘时,VIX选择权对冲策略就会获利$43,634。

买VIX Call Spread的对冲策略

当VIX 15我们也可以购买VIX Call Spread垂直价差:

- 买$20的Call。

- 卖$40的Call。

虽然卖$40的Call可以折抵买Call的费用,但是也会将最大的获利限制住,如果VIX超过40或什至暴冲到80以上,这个策略就会错过VIX上涨的增值机会。

我们也看到买Call垂直价差的杠杆比Call Ratio Backspread低,所以要达到同样的对冲效果需要交易更多的合约数量、花费更多的合约手续费。

所以我们不建议用买Call垂直价差来对冲投资组合,接下来我们再分享如何用VIX期货执行对冲。

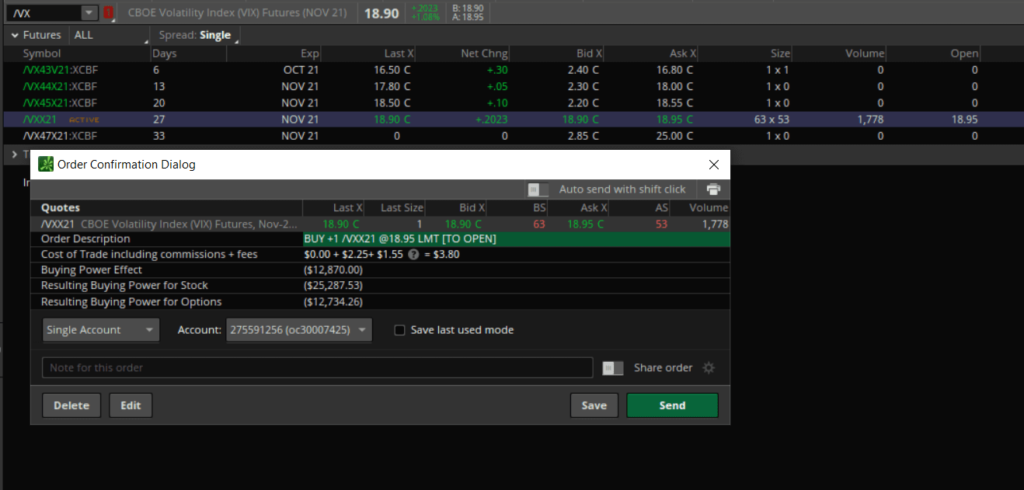

什么是VIX期货?

VIX期货(/VX)反映市场对VIX未来价格的期待,VIX期货的名义值是指数乘以$1000。当VIX是15.01时,VIX期货为18.90,表示市场期待未来的波动VIX增加到18.90。现在需要约$13,000的购买力来购买一个VIX期货合约。

VIX期货交易通常呈现正价差(contango),表示期货价高于现货价,代表市场期待在未来波动会增加。

在极少的状况下,VIX期货会呈现逆价差(backwardation),表示期货价低于现货价,通常只有在股市崩盘以后,例如2008和2020年的股灾,当波动从30暴冲到80的时候,接下来市场会预期波动率将回归11到20之间的历史平均值。

交易VIX期货时我们不建议将合约持有到截止日,而建议像VIX期权一样提早结算或者转仓(roll)到未来的到期日。

用VIX期货对冲的方法

当我们在VIX为15的时候购买一个/VX合约,需使用约$13,000的购买力,拥有$15,000的名义值。当股市大跌造成VIX上升到40的时候,我们拥有的/VX合约会增值到$40,000,获利$25,000。

如果觉得VIX期货太贵,可以考虑交易小VIX期货(/VXM),价值只有VIX期货的1/10。

和VIX选择权对冲的方法一样,当我们买/VX期货时,我们通常买至少3个月后截止的合约才对我们的投资组合有最好的保护。

用和VIX相关的外汇货币对冲

我们用不同标的物的价差套利时,需要了解相关的资产类别是否正相关或负相关。大部分的投资人认为黄金或相关的ETF (GLD)的走势跟市场是相反的,不过我们认为GLD并没有跟S&P 500有强烈的相关性。

如果要有效的保护我们的投资组合,我们需要一个和S&P 500强相关、而且即时反应的对冲方式,例如AUDJPY的外汇货币对。全球的外汇市场的交易量大约是全球所有股市总合的十倍,能够让大型的金融机构在股市动荡的时候转移资金。

日币JPY是一个常被金融机构当作避风港的货币,经常在股市崩盘时被大量买进避险。澳币AUD被资源丰富的矿业大国支撑着,在全球经济蓬勃时需求强劲,但在经济衰退时被唾弃。

AUD/JPY的货币对及时反映两国货币的相对兴衰,当股市崩盘时会对AUD/JPY造成长周期的高低起伏。例如在2020/1/20股灾前,AUD/JPY货币对在75.50出现了一个下跌讯号,到2020/3/20股灾后已跌到60,大约1550点。

我们可以用$8000的购买力在2020/1/20空AUD/JPY,用1%($80或AUD 120)来对冲我们的投资组合。如果到2020/3/20时我们的交易享受到1550点的80%,约1240点,空AUD/JPY的交易将获利$80 x 1240 = $99,200。

如果我们用3%的购买力交易,空AUD/JPY将在2020/3/20时获利$297,600。

用AUD/JPY货币对来对冲不但能在市场下跌时大赚,这个交易也能及时对S&P 500的变化做反应,而且也对进场的时间也不需要像VIX选择权一样精准。

虽然delta对冲策略可以轻松的保护投资,也不需要太花心思调整,但有几个缺点造成比VIX对冲方式的成本还要昂贵:

- Theta会造成delta对冲的期权贬值。

- 如果股价持平,delta对冲策略就不能用gamma来抵销theta的贬值,造成我们的Put在截止时归零。

所以只有在市场被严重高估的时候才会考虑delta对冲策略。

虽然VIX的对冲策略比较便宜,但是进场的时机需要非常精准才能获利,所以反而较难执行。

你好,想請教如果改成sell put spread在看VIX不低於某個值的情況,跟call ratio back spread的比較如何呢? 還是因為後者會多一張call合約可以讓最大獲利不受限制? 謝謝!

也可以sell Put spread,需要的buying power比較少,風險也比較低

第一种方案中,如果VIX涨得远远高于Short call strike的$11, 是否会触发assign?如果被assign了,那就是亏损而不是盈利了

不会喔,因为第一种方案是VIX Call Ratio Backspread

是Short Call x1

Buy Call x2

如果VIX涨得远远高于Short call strike的$11, Buy Call x2的合约就会大大的获利

如果遠高於11,會不會在夜盤、盤前盤後發生short call被行權的情況?被行權後價格未到盤中就倒霉地立刻跌回11,那2張 long call不是在盤中又不能交易,想行權又會不會在夜盤跟盤前盤後行權不到?如果一定要盤中才能行權,或行權後只跟盤中開盤價,那這樣豈不是失去保護作用了?

建議選擇權的截止時間都拉長一點

如果離截止時間還很長,提早被行權的機率就很低

Thank you for the detailed explanation about how to trade VIX

You’re welcome

謝謝分享VIX的對沖交易方式

最近美股好像要開始下跌了,看到這篇VIX對沖的文章正好

沒錯,活用VIX的對沖策略才能在股市下跌時放心