你知道即使股价不动,还是可以交易期权获利吗?

只要搭配Put和Call options就可以定义出一个区间获利。

今天斜杠投资达人分享如何用期权选股神器找到高机率和高报酬的Strangle勒式期权进场,让你趁着股价不动的时候赚钱。

什么是勒式期权策略?

勒式选择权策略是由裸卖Put和裸卖Call来定义一个获利区间,只要在期权截止前股价波动不大,股价维持在Put和Call的合约价之间,卖出的两个期权贬值或失效,卖家就获利。

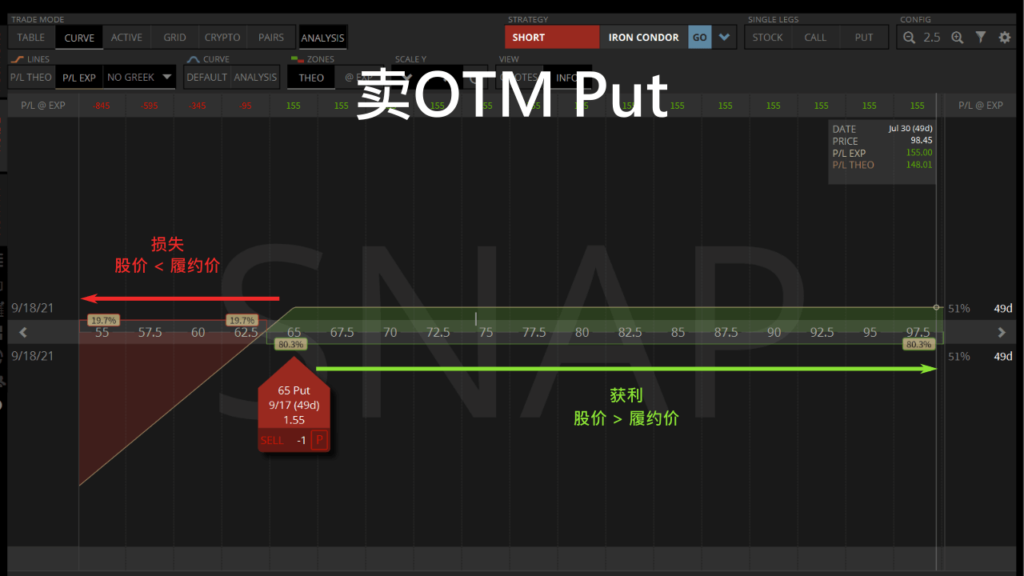

我们来复习一下卖OTM Put和OTM Call的获利机会,当我们卖OTM Call选择权时会先得到收入,只要股价在截止前不涨,Call option贬值我们就会获利。

可是如果股价上涨超过履约价,最高损失是无上限的。

当我们卖价外OTM Put期权时也会先得到收入,只要股价在截止前不跌,Put期权贬值我们就会获利。

可是如果股价下跌超过履约价,最高损失也是无上限的。

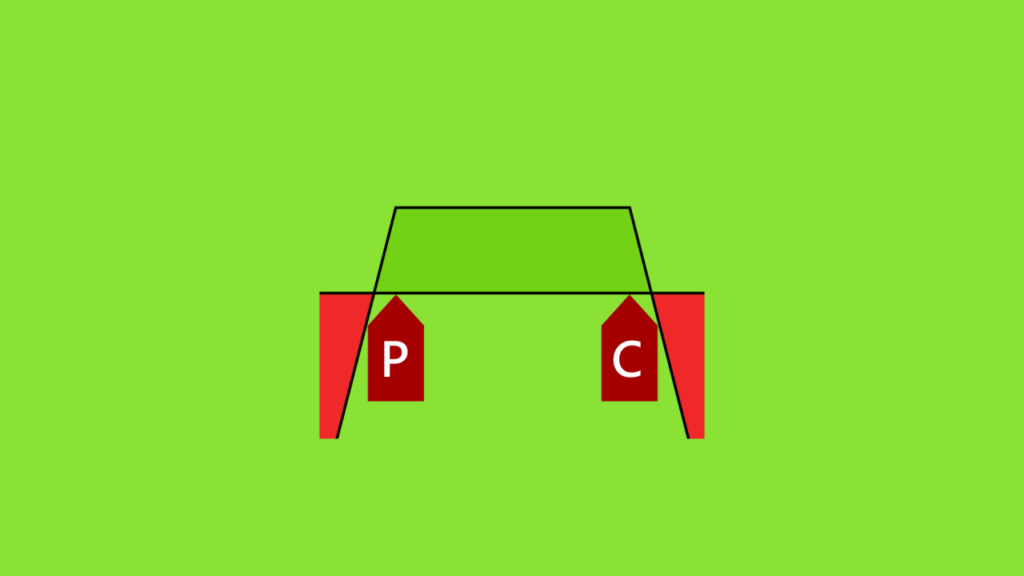

我们结合卖OTM Call和卖OTM Put就是一个Strangle,Put会定义股价可以移动的下限,Call定义股价可以波动的上限。

当我们觉得一个股票在截止前不会大幅度涨跌,就可以卖Strangle选择权获利。

卖Strangle的风险高吗?

卖Strangle是由裸卖Put和裸卖Call所组成,卖Strangle和卖Straddle类似,所以卖Strangle的风险是当股票大涨或大跌超过合约价时,最大的风险是无限的。

| 股票走向 | 卖Strangle最大损失 |

|---|---|

| 上涨 | 无限 |

| 下跌 | 合约价 x 100 - 权利金 |

卖Strangles期权的注意事项

卖Strangles时需要theta和vega的走势让期权价值衰减,让我们在高价时卖Strangles建仓,低价买回平仓。

Theta是时间对期权价格的影响

从我们的经验来看,卖30天以外截止的期权theta的萎缩比较稳定,gamma对价格的影响较少,我们可以等待时间流逝来获利。

Vega是隐含波动率IV对期权价格的影响

因为我们要卖高买低,所以我们要在股票IV高的时候卖期权进场,当IV降低vega造成期权价格贬值的时候买回出场。

另外我们也要挑选股价波动相对小的股票,除了留意股价波动比较少超越Bollinger Bands的股票外,也要挑选市值比较高、股价比较不会被操作的公司。

如果Strangle到合约快截止前还是亏损,可以考虑延后Strangle用未来的时间价值填补亏损,让我们更多时间等待交易获利。

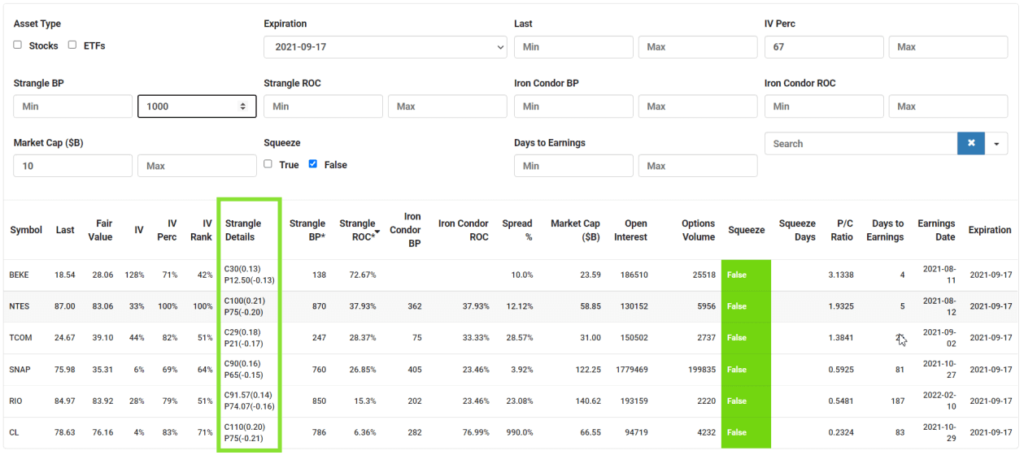

期权选股神器的最佳Strangle条件设置

期权选股神器主要是针对挑选高机率、高获利的Strangles而设计,我们来看一下要怎么使用搜寻功能找到最佳的Strangles进场时机。

- 为了利用theta稳定获利,我们要挑选下个月至少30天以外的截止日。

- IV Perc是将现在IV对照过去一年内每个交易日IV的相对位置,所以当我们挑选IV Perc至少67%以上,表示现在的IV比去年2/3的交易日还要高,未来有高机率IV和vega会萎缩,让选择权价格下跌。

- Open Interests表示现在开仓的期权数量,可间接表示期权的交易量,只要挑选100,000以上的Open Interests,我们进出期权的时候流动率比较好,比较好成交。

- 市值Market Cap也要大于$10 billion,避免碰到像GME一样股价被操作暴冲。

- 也要排除股价现在波动被压缩的状态,避免未来IV膨胀,所以要选择没有Squeeze的股票。

- 如果想要管控风险还可以把Strangle BP限制在$1000以下。

最后再将Strangles ROC从最高排序,找到最高投资报酬率的Strangles交易机会。

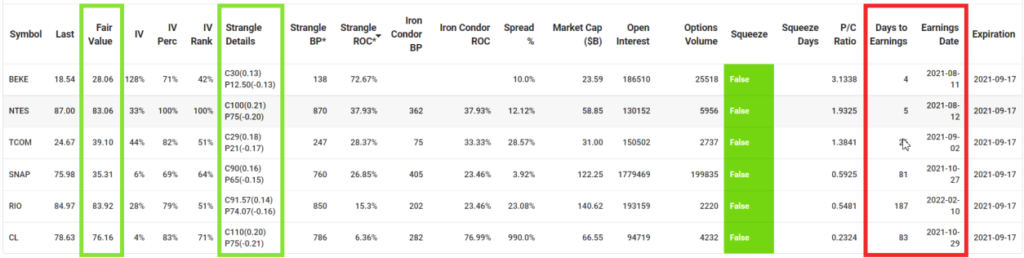

现在最佳的勒式交易进场机会

我们可以从清单里用每个股票的Fair Value合理价值,还有Earnings Date财报公布日找到最佳的进场时机。

一方面确定Fair Value接近Strangle Details建议的范围内,我们就可以更放心的卖Strangles进场。

另一方面Earnings Date通常会造成股价的大波动,所以要避开在期权截止前出现Earnings Date。

现在投资报酬率最高的前三名的Earnings快到了卖Strangles风险很大。

SNAP的Fair Value虽然偏低,但是考量到SNAP和FB一样拥有健全的社群媒体平台,可以考虑销售SNAP的Strangles选择权。

我们卖一个40天后到期的SNAP Strangle选择权,如果截止前SNAP股价没有超出Put和Call的合约价,这个交易就有27%的投资报酬率。

I don’t understand “we can look at selling Strangles to SNAP because the Fair Value is close to the 0.20 delta strikes”. In the example SNAP’s FV is 35 but the C and P strikes are 90 and 65 respectively. The strikes are way above the FV.

Hi, thank you for pointing out the typo. I’ve corrected the wording.

You are correct about how we should use FV, ideally, we need an FV within the 0.20 delta strikes.

Tony, how to find profitable options using your scanner for 1-2 weeks?

As our scanners are optimised for monthly option trades, you can use the scanners to pick good symbols to trade, then play around the weekly settings in yourplatform of choice.

How to find out options for monthly that may be profitable?

A good way is to use the options scanner to find high IV symbols that have a high chance of contracting IV in the future

Then you can sell monthly Strangles to take advantage of the IV contraction

How to find out short strangles for 2 weeeks or for 1 week using your scanner?

I’m afraid we don’t trade 1-2 week short Strangles, so you can’t find that in our scanner.

Even though 1-2 week short Strangles have good theta decay, but:

-they have big gamma risks, so small fluctuations in stock price can impact the P/L a lot.

-the strike prices have to be very close to market price, making them very risky.

So we don’t advise trading 1-2 week short Strangles.

我之前不太敢交易Strangle,謝謝版主分享這麼好的勒式選擇權交易方式

我終於找到好的Strangle期權模式了

沒錯,只要找到IV有萎縮跡象的股票就可以賣Strangles選擇權

Thank you for such a great strangle option strategy!

Thank you for your kind words

hello, what do you think are the differences between iron condors and strangles?

Well, first things first, Iron Condors have limited losses while Strangles have unlimited losses.

So when the trades go wrong, Strangles can lead to larger losses if not closed in time.

That being said, Strangles are easier to repair when a trade goes “a little bit wrong”.

Since Strangles only have 2 legs, it’s easier to “roll” a losing trade to the future, and use the time value tocover your current losses, sometimes even allowing you to widen the strikes for a higher probability to profit.

So we prefer to trade Strangles with good theta and vega opportunities with low buying power to keep the risks low.

For higher value stocks, >$100, we prefer to trade Iron Condors.