你有没有发现期权的估值和股票价格不同?

听说期权的价格跟行使价、隐含波动率和到期日有关系,今天我们分享几个影响期权估值的因素,让你了解如何在低价买进选择权高价卖出。

期权的价格怎么计算?

交易期权和买卖任何东西都一样,我们要在低价的时候买期权,在高价的时候卖期权。

可是期权是个避险的工具,因此估价的方式和买卖保险的概念相似,期权的价值跟履约的机率有关系。

期权价值 = 内在价值 + 外在价值

期权的价格主要是内在价值(Intrinsic Value)和外在价值(Extrinsic Value)的总和:

- 内在价值是如果现在履约期权可以获利的价值,如果无法履约内在价值就是0

- 外在价值是计算履约的风险,履约风险越高外在价值越高,如果股价离行使价越近、隐含波动率IV越高或者时间离截止日越远外在价值就越高

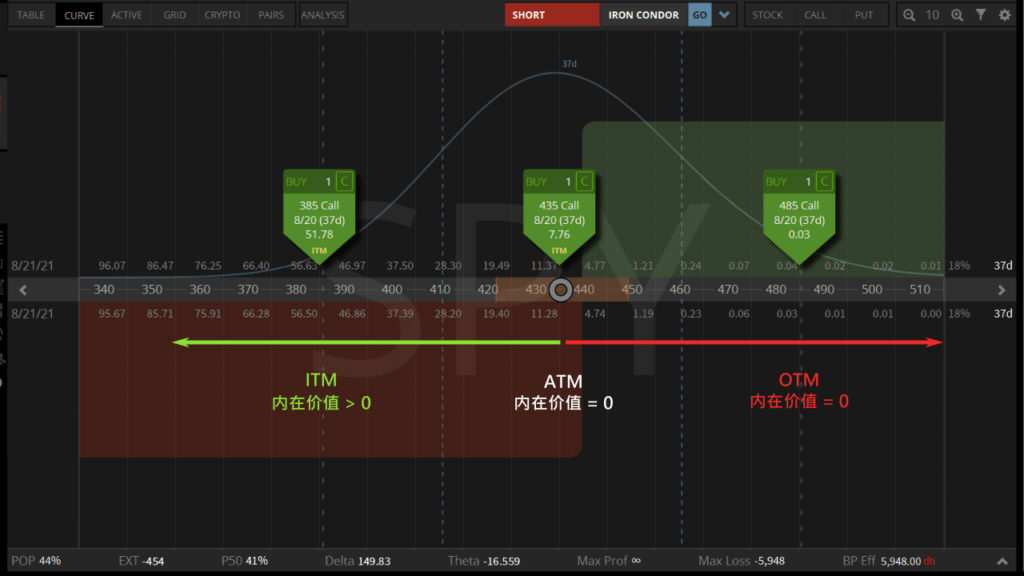

什么是实值(ITM)、平值(ATM)、虚值(OTM)?

根据股价和期权行权价的相对位置,期权可以分成实值(ITM)、平值(ATM)、虚值(OTM):

- 实值(In The Money)是当股价和行权价的相对位置可以履约的状况

- 平值(At The Money)是当股价等于行权价的时候

- 虚值(Out of The Money)是当股价和行权价的相对位置无法履约的状况

如果用SPY為例,現在SPY股價約$435,從Put option的角度來看,當Put的行使價高於$435的時候是價內ITM,這個Put的擁有者可以履約賺價差,所以這個時候的期權價格擁有內在價值也擁有外在價值。

当Put的合约价等于$435的时候是平值ATM,这个时候履约Put几乎没有获利空间所以内在价值接近0,可是Put的合约价太接近市价所以履约风险非常高,导致外在价值是最高的。

当Put的合约价小于$435时是虚值OTM,这时Put履约没有用所以内在价值等于0,OTM的option只有外在价值而已。

从Call option的角度来看,当Call的行使价低于$435的时候是实值ITM,这个Call的拥有者可以行权赚价差,所以这个时候的期权价格拥有内在价值也拥有外在价值。

当Call的行权价等于$435时是平值ATM,这个时候履约Call几乎没有获利空间所以内在价值接近0,可是Call的合约价太接近股价所以ITM的机率非常高,导致外在价值最高。

当Call的行权价大于$435时是虚值OTM,这时Call无法履约所以内在价值等于0,OTM的期权只有外在价值而已。

隐含波动率(IV)如何影响期权价格?

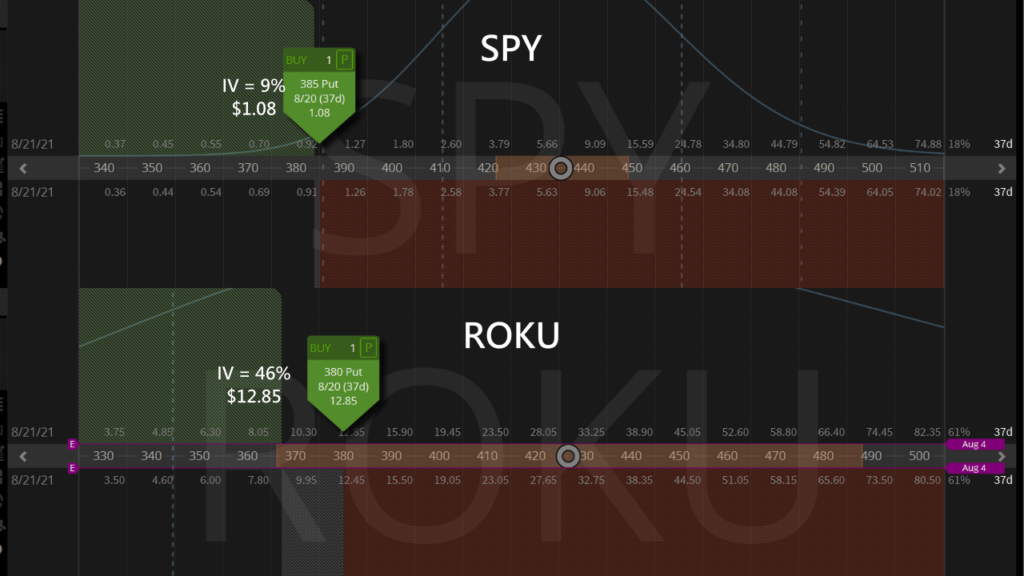

隐含波动率表示市场期待股票价格波动的幅度,IV越大市场期待股价波动越大,期权被履约的机率越高,所以外在价值会高。

我们用两个市价接近的股票来表现IV对期权价格的影响,SPY和ROKU现在价格很接近,SPY是$435元而ROKU大约$427,参考期权选股神器,SPY的IV是9%而ROKU的IV是46%。

| Symbol | Last | Fair value | IV |

|---|---|---|---|

| SPY | 435.59 | 417.90 | 9% |

| ROKU | 427.12 | 286.87 | 46% |

如果同样是购买下个月截止比市价低$50的OTM Put options,SPY的$385 Put option值$1.08,而ROKU的$380 Put option价值$12.85,可见高IV的时候外在价值高,低IV的时候外在价值低。

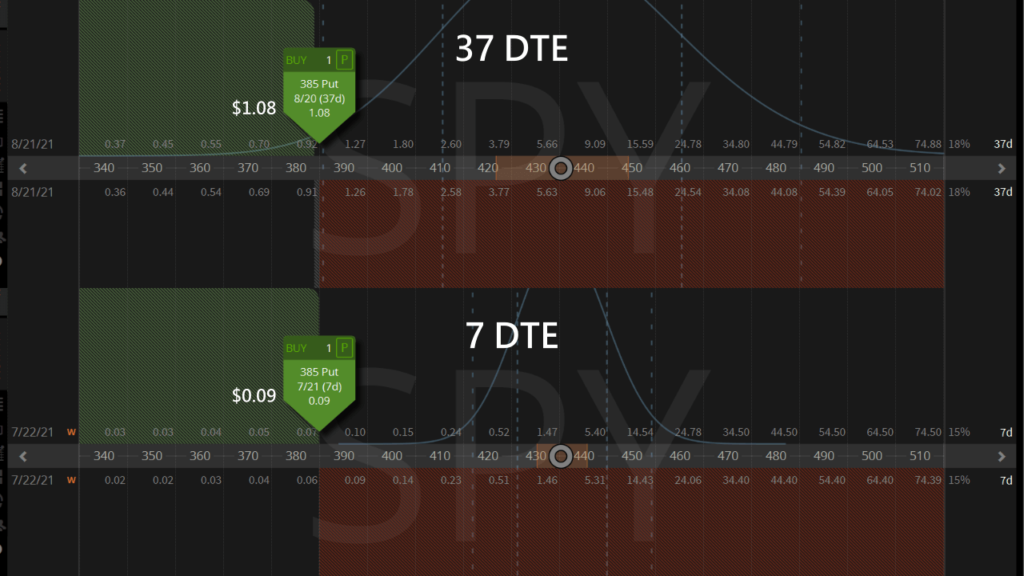

时间对期权估值的影响

理论上截止时间越远期权被履约的机率越高,所以外在价值也会越高。

我们比较两个同样合约价的SPY OTM Put options,截止时间(Days To Expiration)是37天的期权价值是$1.08,而7天后截止的期权只有$0.09。

可见当所有条件一样时,截止时间越久期权的外在价值就越高。

既然现在你知道有哪些因素会影响选择权的价值,你就需要活用不同的交易策略在低价的时候买进,高价的时候卖出。

謝謝分享

這篇文章讓我對選擇權價格更了解了

謝謝

只要知道什麼因素會影響選擇權價格,就可以賣高買低獲利了

Thank you for the great information

I have a question about ITM options prices, do ITM options have extrinsic value as well?

Yes, if the ITM options are still far away from expiration, they would still have time value and thus extrinsic value