¿Se ha dado cuenta alguna vez de que el precio de una opción es diferente del precio de una acción?

Los precios de las opciones dependen del precio de ejercicio, la volatilidad implícita y la fecha de vencimiento. Conoce los factores que influyen en el valor de las opciones y luego compra a bajo precio y vende a alto precio.

¿Cómo se calcula el precio de una opción?

Operar con opciones es lo mismo que operar con cualquier cosa, tenemos que comprar opciones cuando están bajas y venderlas cuando están altas.

Sin embargo, las opciones son un instrumento de riesgo, por lo que se valoran del mismo modo que la compraventa de seguros. El concepto de seguro es similar en el sentido de que el valor de una opción está relacionado con la posibilidad de que se cumpla.

Valor de la opción = valor intrínseco + valor extrínseco

El precio de una opción es principalmente la suma de su valor intrínseco y su valor extrínseco:

- El valor intrínseco es el valor al que la opción sería rentable si se ejerciera ahora; si no se ejerce, el valor intrínseco es cero.

- El valor extrínseco es un cálculo del riesgo de rendimiento, cuanto mayor sea el riesgo de rendimiento mayor será el valor extrínseco, si el precio de la acción está más cerca del precio de ejercicio, mayor será la volatilidad implícita IV o cuanto más lejos de la fecha de corte mayor será el valor extrínseco.

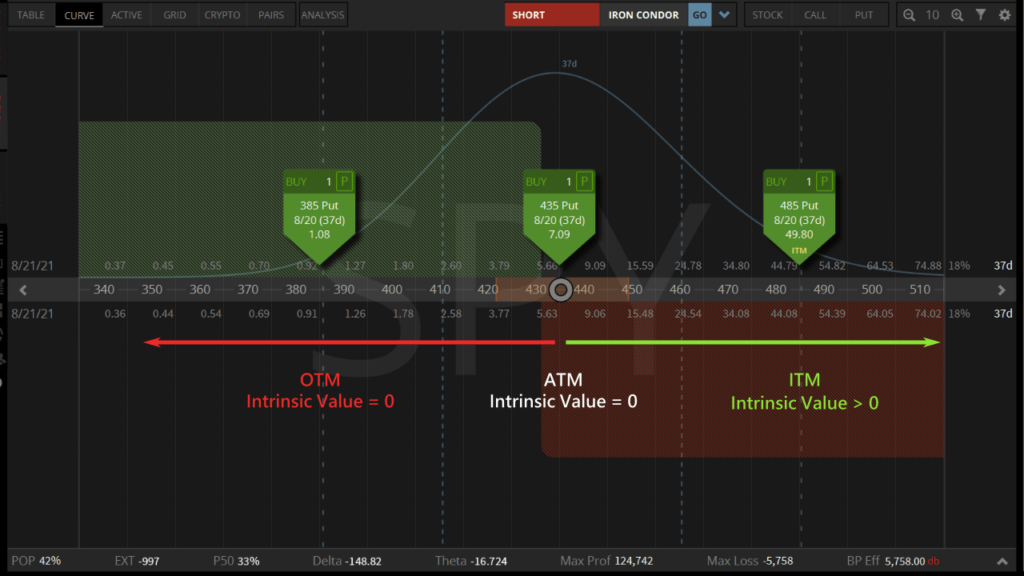

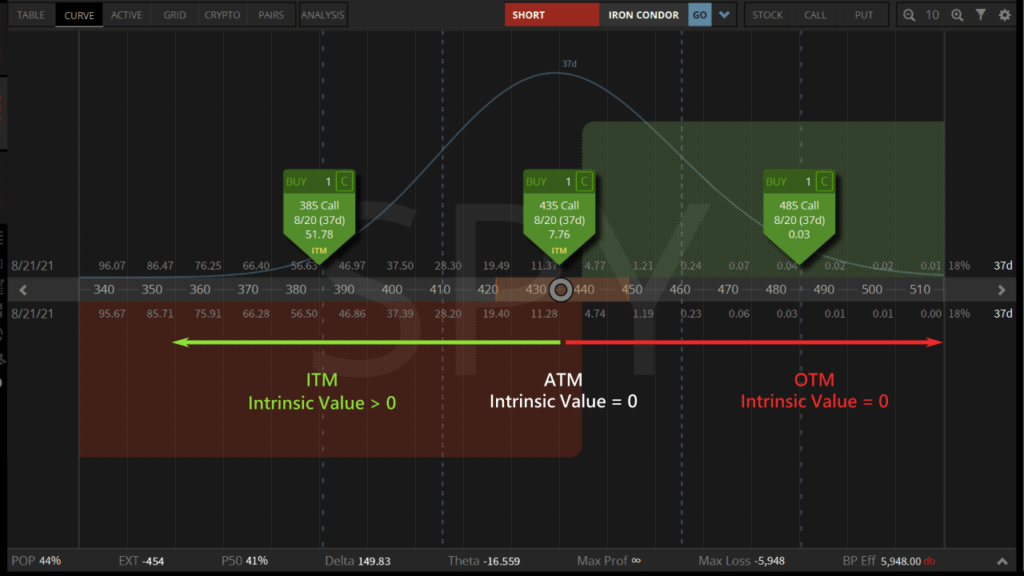

¿Qué son ITM, ATM y OTM?

Dependiendo de las distintas posiciones relativas entre el precio de mercado y el precio de ejercicio de las opciones, estas pueden ser ITM, ATM o OTM:

- ITM es cuando la posición relativa del precio de la acción y el precio de ejercicio pueden cumplirse.

- ATM es cuando el precio de la acción es igual al precio de ejercicio.

- OTM es una situación en la que la posición relativa del precio de la acción y el precio de ejercicio no pueden respetarse.

Si utilizamos SPY como ejemplo, ahora el precio de las acciones SPY es de aproximadamente $435, desde la perspectiva de la opción Put, cuando el precio de ejercicio de Put es superior a $435, es el in-the-money ITM, el propietario de este Put puede cumplir el contrato para ganar la diferencia de precio, por lo que el precio de la opción en este momento tiene el valor intrínseco, así como el valor extrínseco.

Cuando el precio del contrato de Put es igual a $435, se trata de un ATM de nivelación de precios, en este momento, casi no hay margen para obtener beneficios mediante la ejecución de Put, por lo que el valor intrínseco es cercano a 0. Sin embargo, el precio del contrato de Put está demasiado cerca del precio de mercado, por lo que el riesgo de ejecutar el contrato es muy alto, lo que conduce al valor extrínseco más alto.

Cuando el precio del contrato de Put es inferior a $435, es out-of-the-money OTM, cuando el rendimiento de Put es inútil, por lo que el valor intrínseco es igual a 0, y la opción de OTM sólo tiene valor extrínseco.

Desde la perspectiva de la opción Call, cuando el precio de ejercicio de la Call es inferior a $435, está in-the-money ITM y el propietario de esta Call puede cumplir el contrato para ganar el diferencial, por lo que el precio de la opción en este momento tiene valor intrínseco, así como valor extrínseco.

Cuando el precio de contrato de la Call es igual a $435, se trata de un ATM de nivelación de precios, en este momento, casi no hay espacio para que la Call obtenga beneficios, por lo que el valor intrínseco es cercano a 0. Sin embargo, el precio de contrato de la Call está demasiado cerca del precio de la acción, por lo que la probabilidad de ITM es muy alta, lo que conduce al valor extrínseco más alto.

Cuando el precio del contrato de Call es superior a $435, se trata de una OTM, momento en el que Call no puede cumplir el contrato, por lo que el valor intrínseco es igual a cero, y la opción OTM es sólo el valor extrínseco.

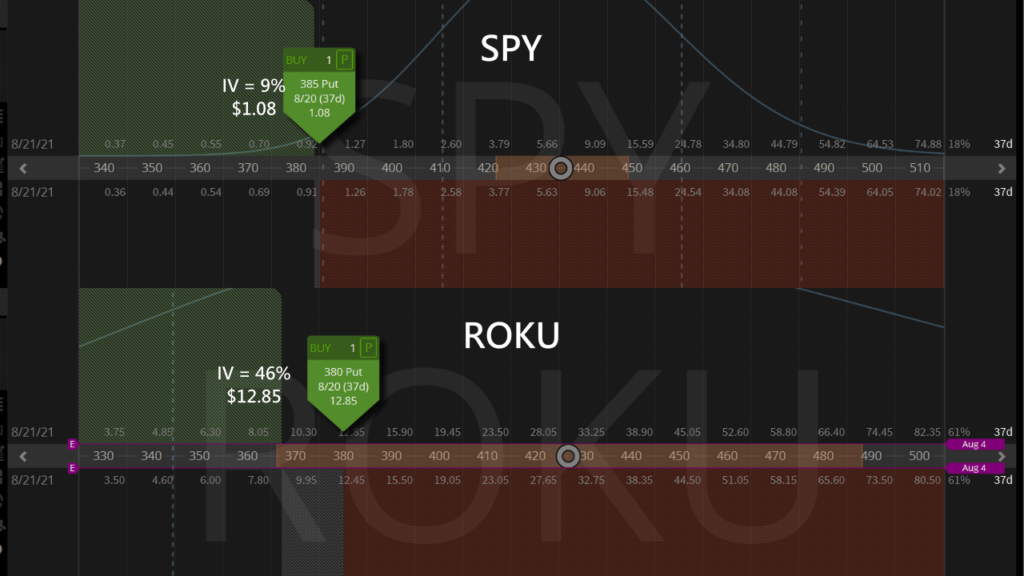

¿Cómo afecta la volatilidad implícita (IV) al precio de las opciones?

Volatilidad implícita indica hasta qué punto el mercado espera que fluctúen los precios de las acciones. Cuanto mayor sea la IV, más espera el mercado que fluctúe el precio de las acciones. Cuanto mayor sea la volatilidad, mayor será la probabilidad de que se cumpla la opción, por lo que el valor extrínseco será mayor.

Utilicemos dos acciones con precios de mercado cercanos para mostrar el efecto del IV en los precios de las opciones, SPY y ROKU están ahora muy cerca en precio, SPY es $$435 mientras que ROKU es alrededor de $$427, consulte analizador de opciones, el IV de SPY es 9% mientras que el IV de ROKU es 46%.

| Símbolo | Última | Valor equitativo | IV |

|---|---|---|---|

| SPY | 435.59 | 417.90 | 9% |

| ROKU | 427.12 | 286.87 | 46% |

Si se compran las mismas opciones Put OTM con el corte del próximo mes $50 por debajo del precio de mercado, la opción Put $385 de SPY vale $1,08 mientras que la opción Put $380 de ROKU vale $12,85, como puede verse por el hecho de que valor externo alto cuando el IV es alto y valor externo bajo cuando el IV es bajo.

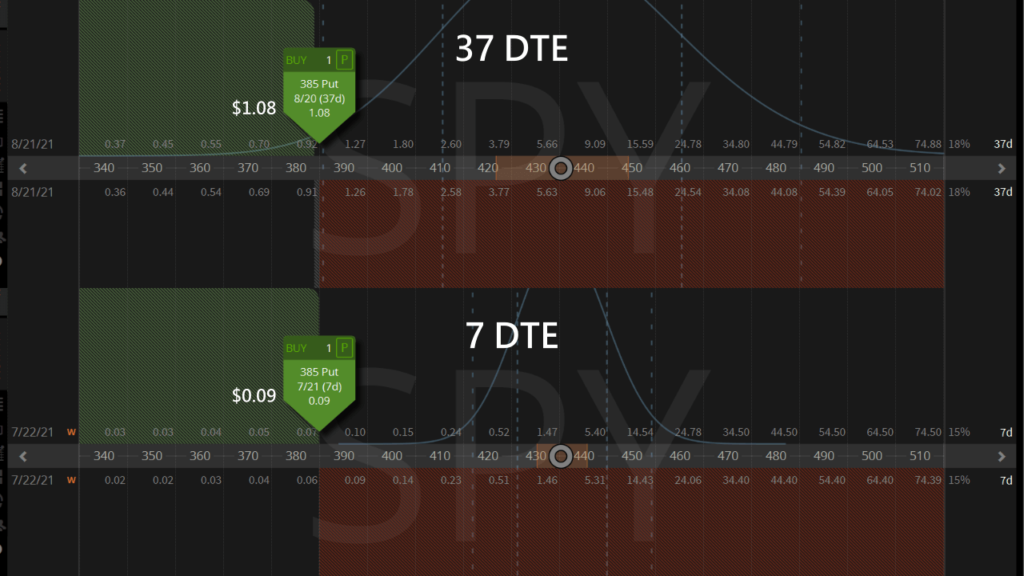

El efecto del tiempo en el precio de las opciones

En teoría, cuanto más lejano sea el plazo, mayor será la probabilidad de que se cumpla la opción y, por tanto, mayor será el valor extrínseco.

Si comparamos dos opciones de venta OTM del SPY con el mismo precio de contrato, la opción con un plazo de 37 días hasta el vencimiento vale $1,08, mientras que la opción con un vencimiento de 7 días sólo vale $0,09.

Puede observarse que, en igualdad de condiciones, cuanto mayor sea el tiempo límite, mayor será el valor extrínseco de la opción.

Ahora que ya sabe qué factores afectan al valor de una opción, necesita vivir con diferentes estrategias de negociación para comprar cuando los precios son bajos y vender cuando los precios son altos.

Descubre las estrategias de SlashTraders que superan al S&P 500 en un 450%

Gracias por compartirlo.

Este artículo me ha ayudado a entender mejor el precio de las opciones

Gracias, señor.

Siempre que sepa qué factores afectan al precio de una opción, podrá vender caro y comprar barato para obtener beneficios.

Gracias por la información

Tengo una pregunta sobre los precios de las opciones ITM, ¿las opciones ITM también tienen valor extrínseco?

Sí, si las opciones ITM están aún lejos del vencimiento, seguirían teniendo valor temporal y, por tanto, valor extrínseco