你知道有哪几个常见的希腊值可以用来分析交易的风险吗?

今天斜杠投资达人要分享交易选择权最重要的希腊字母(delta、gamma、theta和vega),让你知道如何管控期权交易风险。

什么是Delta?

Delta是股价对期权价格的影响,正delta需要股价上涨获利,碰到股价下跌时亏损。

以现在市场价购买的Call option是0.50 delta,也就是当股价向上涨$1,Call option的价值就会上涨$0.50。如果股价下跌$1,Call价值就会下跌$0.50。

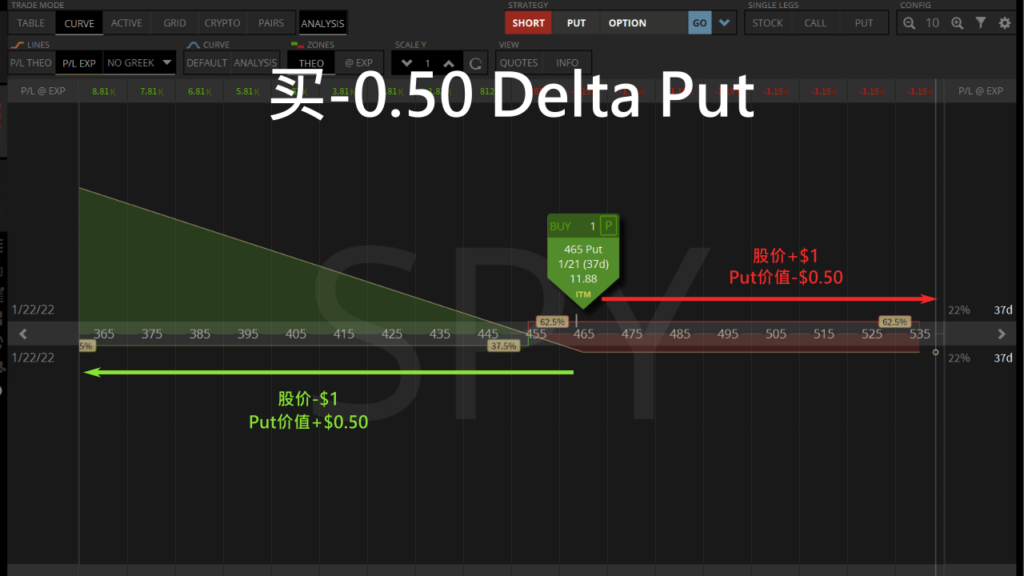

以现在市场价购买Put option是-0.50 delta,当股价向上涨$1,Put option的价值就会下跌$0.50。当股价下跌$1,Put价值就会上涨$0.50。

用买Call options来看不同行权价的delta:

- 平值ATM的Call是0.50 delta。

- 虚值OTM的Call delta会变小。

- 实值ITM的期权delta会变大。

Delta可以用来估计期权截止时价内ITM的机率。

| Delta | ITM机率 |

|---|---|

| 0.75 | 75% |

| 0.50 | 50% |

| 0.25 | 25% |

买卖不同的选择权会出现相反的delta。

| 选择权策略 | Delta | 获利方向 |

|---|---|---|

| 买Call | 正 | 股价上涨 |

| 买Put | 负 | 股价下跌 |

| 卖Call | 负 | 股价下跌 |

| 卖Put | 正 | 股价上涨 |

所以可以用delta来评估自己的交易组合是否看涨还是看跌,也可以用delta来做不同方向的hedging对冲,分散风险。

用正Delta在股价上涨时获利

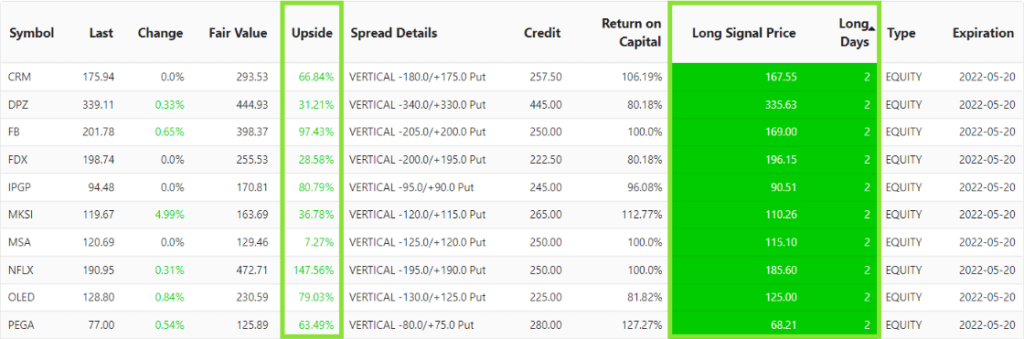

看涨Put Spread牛股神器使用大数据分析抄底的股票清单,让我们找到被低估有高机率反弹上涨的Put垂直价差进场时机。

为了找到高机率上涨的股票,我们可以注意被低估、抄底、有高机率上涨修正的股票。

- Long Days表示技术分析找到最近上涨讯号离现在的交易日数,日数越短表示我们可以越早在上涨趋势的时候进场。

- Long Signal Price代表技术分析计算出抄底的股价,让我们知道短时间内股价不会低于这个价位。

- 使用基本分析找到股票的Fair Value,再用Last的差价计算股价的上涨潜力Upside,当Upside越高,我们就月有有信心股价被低估了。

只要结合以上的三个上涨讯号,就可以用0.50 delta的价平ATM看涨Put垂直价差来计算高报酬率Return on Capital,也高机率上涨的交易机会。

只要跟着Spread Details交易平值Put垂直价差,就可以获得Return on Capital的投资报酬率。

接下来我们就可以挑选高获利机会、报酬率也够好的看涨Put垂直价差。

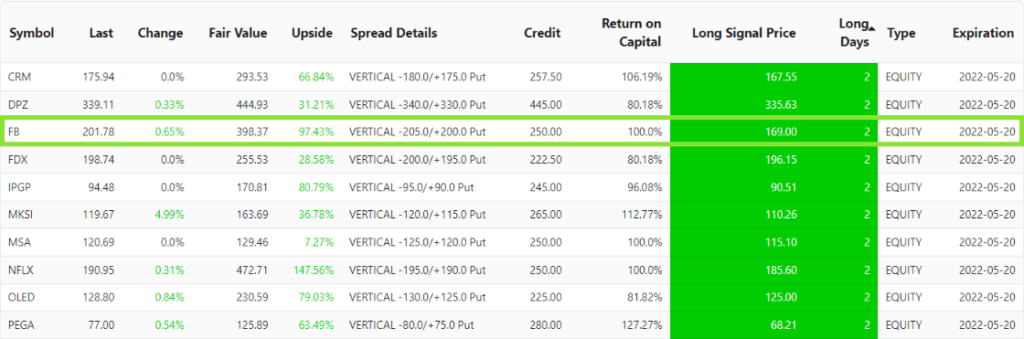

综合Long Days和Upside,我们看到最近2天内出现上涨趋势的股票中FB被低估非常多,有97% Upside,接下来股价有高机率会上涨。

我们看看FB的价格趋势,会发现股价在2个交易日前达到Long Signal Price的低点$169,而且之后都是呈现上涨的现象。

再加上现在股价被严重低估,我们有信心接下来FB会持续上涨。

我们卖一个下个月到期的FB看涨Put垂直价差选择权,如果截止前Meta股价没有下跌,这个交易就有103%左右的投资报酬率。

用负Delta在股价下跌时获利

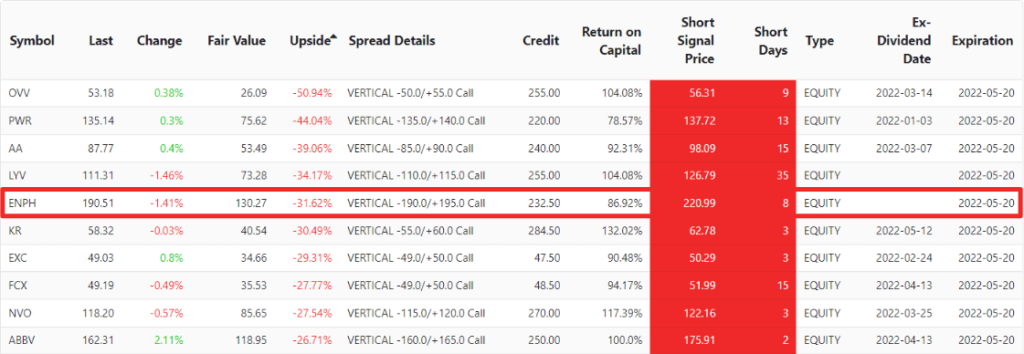

看跌Call Spread选股神器使用大数据找到涨过头的股票清单,让我们迅速找到被高估、高机率修正下跌的Bear Call Spread进场时机。

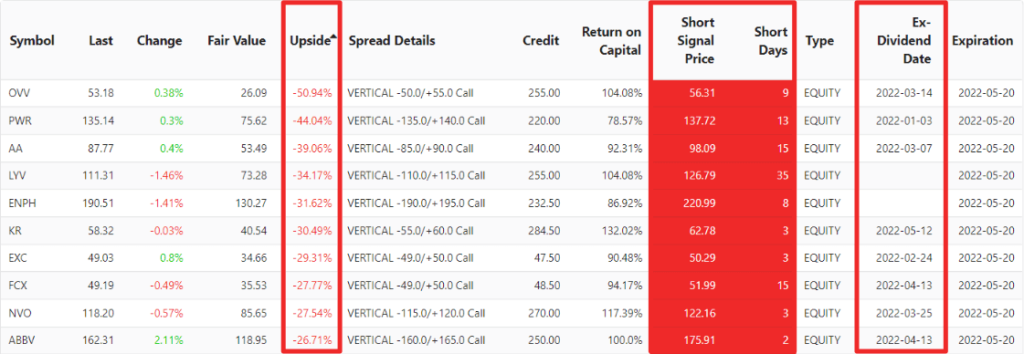

为了找到高机率下跌的股票,我们可以注意被高估、正要开始下跌的股票。

- 选股神器使用Fair Value和Last的差价计算股价的下跌潜力Upside,当Upside有-30%以下,我们就有信心股价被高估了,接下来有机会下跌。

- Short Signal Price代表图表分析计算出股价开始走下坡时的价格,让我们知道短时间内股价不会超过这个高点。

- Short Days表示上一次出现下跌讯号离现在的交易日数,只要一出现下跌讯号接下来就有高机率股价会走下坡。

- 也要避开快要出现Ex-Dividend Date配股息的日子,以免一方面股价会上涨被履约,另一方面配履约后要负担配息的责任。

既然我们看跌股票,可以用-0.50 delta的ATM Bear Call Spread来计算投资报酬率Return on Capital,这样只要股价下跌获利最大,如果股价涨了最大亏损也相对小。

以下是我们可以看到现在清单排序出被高估最多的ATM Bear Call Spread机会。

综合Upside和Short Days的数据,我们看到现在被高估最多的股票中ENPH离下跌讯号出现经过了8个交易日,未来也没有发股息的Ex-Dividend Date,是现在最高机会的下跌的股票。

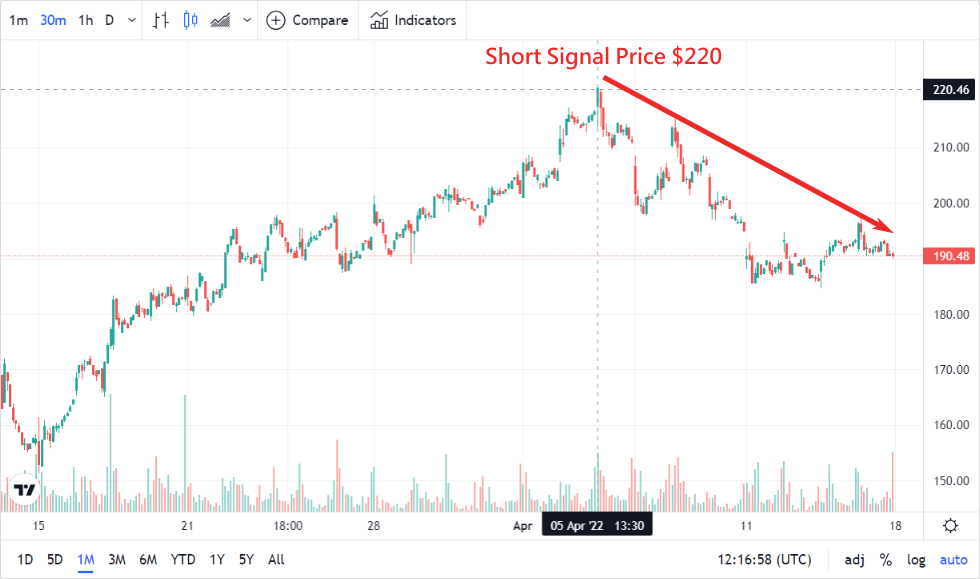

从Enphase股价趋势来看,我们确认ENPH自从8个交易日以前确实达到$220高点,跟我们看跌选股神器提到的Short Signal Price相同,接下来ENPH股价走下坡,短时间内有高机率不会上涨超过Short Signal Price。

我们卖一个35天后到期的ENPH价平ATM Call Spread期权,如果截止前Enphase股价没有上涨,这个交易有最高86%的投资报酬率。

什么是Gamma?

Gamma是股价对delta的影响,也是股价对期权价格的加速度。

以现在SPY Call来说,当截止日一样时,价平ATM的Call拥有最高的gamma,履约价离市场价越远gamma会越低。

以同样行权价的选择权,如果离截止日越近gamma越高。

| 截止时间 | Gamma |

|---|---|

| 35天 | 1.26 |

| 6天 | 3.39 |

我们看到当选择权快要截止时,gamma会让delta对期权价值的影响越来越大,只要一点股价波动就会造成很大的获利或亏损。

所以通常我们会在离截止日14天左右时就出场来减少gamma的风险。

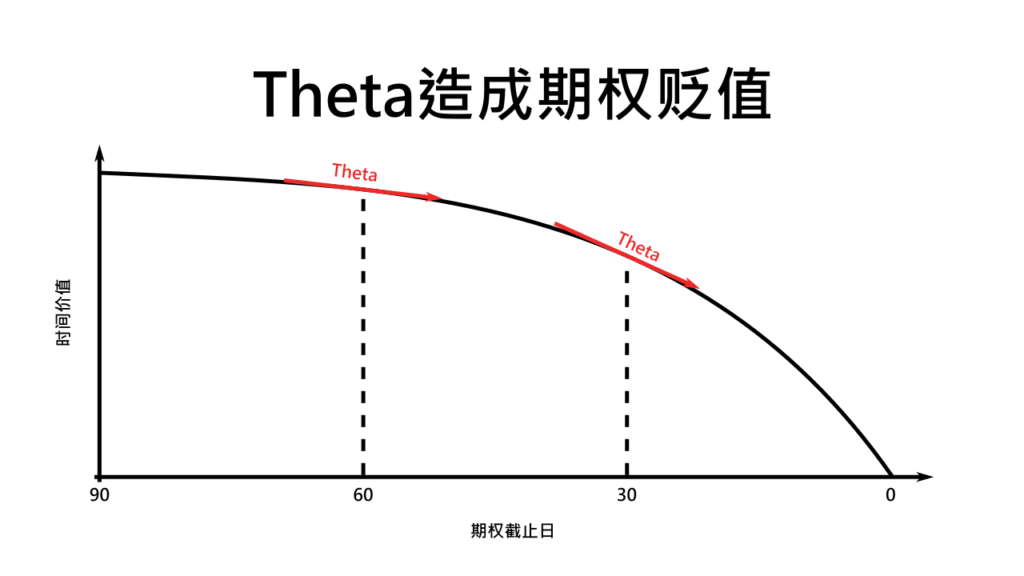

什么是Theta?

Theta是时间对期权价格的影响,只要每过一天,theta就会造成选择权贬值一点点,因此theta是负的。

把选择权的时间价值跟时间的关系拉出来,这张图的斜率就是theta。

可以看到90天外的选择权theta贬值的速度比较慢,等时间慢慢流逝theta贬值的速度会加快,直到30天内theta会快速的让选择权贬值。

所以我们卖选择权时会交易30天截止的选择权,让theta快速贬值我们就可以获利。

什么是Vega?

Vega是IV隐含波动率对期权价格的影响,了解vega可以让我们运用IV的变化交易选择权,买低卖高获利。

用期权分析器看SPY和MDB两个股价接近但IV不同,会出现不同的期权价值。

| 股票 | 股价 | IV | 平值Call价值 |

|---|---|---|---|

| SPY | $459.87 | 19% | $9.38 |

| MDB | $497.85 | 55% | $34.50 |

所以我们要在IV高的时候卖期权,在IV低的时候买期权才能获利。

| 交易方式 | Vega | 获利方式 |

|---|---|---|

| 买期权 | 正 | IV膨胀 |

| 卖期权 | 负 | IV萎缩 |

结合Theta和Vega卖高获利机会的勒式Strangles

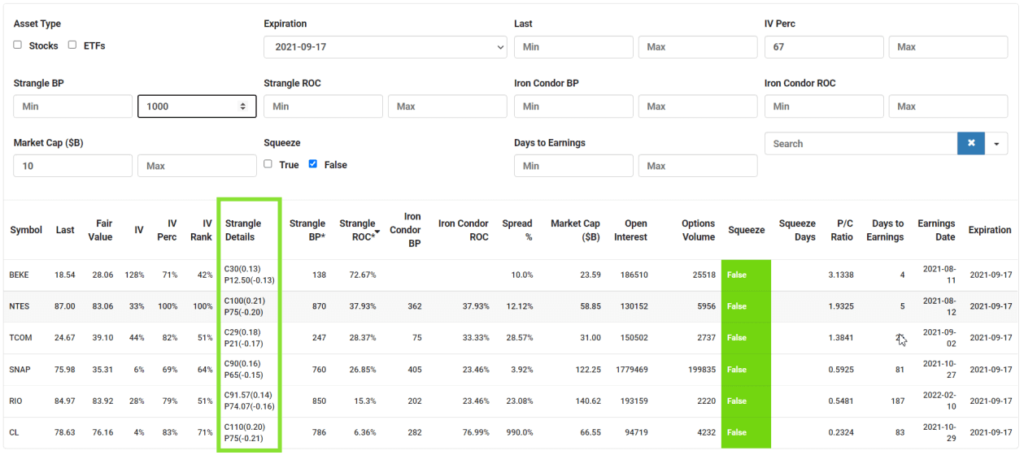

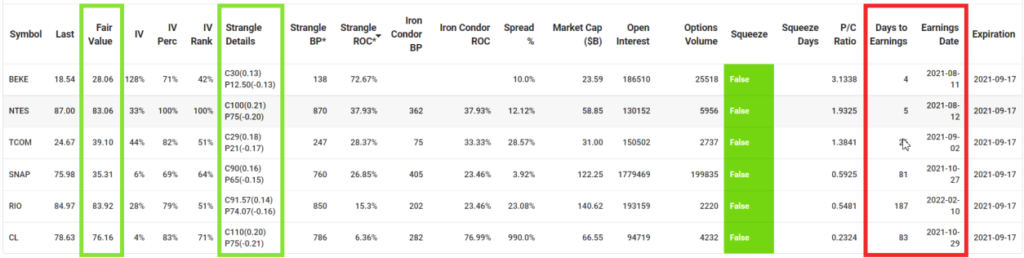

期权选股神器主要是针对挑选高机率、高获利的Strangles而设计,我们来看一下要怎么使用搜寻功能找到最佳的Strangles进场时机。

- 为了用theta贬值获利,我们要挑选下个月至少30天以外的截止日。

- IV Perc是将现在IV对照过去一年内每个交易日IV的相对位置,所以当我们挑选IV Perc至少67%以上,表示现在的IV比去年2/3的交易日还要高,未来有高机率IV和vega会萎缩,让选择权价格下跌。

- Open Interests表示现在开仓的期权数量,可间接表示期权的交易量,只要挑选100,000以上的Open Interests,我们进出期权的时候流动率比较好,比较好成交。

- 市值Market Cap也要大于$10 billion,避免碰到像GME一样股价被操作暴冲。

- 也要排除股价现在波动被压缩的状态,避免未来IV膨胀,所以要选择没有Squeeze的股票。

- 如果想要管控风险还可以把Strangle BP限制在$1000以下。

最后再将Strangles ROC从最高排序,找到最高投资报酬率的Strangles交易机会。

我们可以从清单里用每个股票的Fair Value合理价值,还有Earnings Date财报公布日找到最佳的进场时机。

一方面确定Fair Value接近Strangle Details建议的范围内,我们就可以更放心的卖Strangles进场。

另一方面Earnings Date通常会造成股价的大波动,所以要避开在期权截止前出现Earnings Date。

现在投资报酬率最高的前三名的Earnings快到了卖Strangles风险很大。

SNAP的Fair Value虽然偏低,但是考量到SNAP和FB一样拥有健全的社群媒体平台,可以考虑交易SNAP的Strangles选择权。

我们卖一个40天后到期的SNAP Strangle选择权,如果截止前SNAP股价没有超出Put和Call的合约价,这个交易就有27%的投资报酬率。

现在你知道delta、gamma、theta和vega的特点,你就可以根据不同的希腊字母预测选择权的价值走向,让我们买低卖高期权获利。

原本覺得很複雜的希臘字母看完這篇就懂了

謝謝

不客氣

謝謝分享

終於了解交易期權時gamma風險是什麼了

是啊,需要學會避開gamma風險才能從交易選擇權穩定獲利

原來選擇權風險管控有這麼大的學問,謝謝

是的,只要了解常見希臘值的含意,就可以找到長期穩定獲利、分散風險的投資組合了

Thank you for the great explanation of the options greeks, now I’m more confident in managing my options trades.

Happy to help