勒式Strangle是一个中性的期权交易策略,我们需要股价波动少于预期才能获利。

当股价波动超过合约价造成Strangle亏损的时候,我们分享最常用的勒式Strangle补救方式,能让我们卖选择权的收入增加,慢慢等待股价回到预期的获利区间。

什么是Strangle?

Strangle是结合卖Put和卖Call定义出获利区间的中性交易策略,只要在期权截止前股价波动不大就可以获利。

卖价外Put会定义股价可以移动的下限,卖价外Call定义股价可以波动的上限。

当股价在截止前维持在卖Put和卖Call的履约价之间,Strangle交易的两个期权贬值,卖家就会获利。

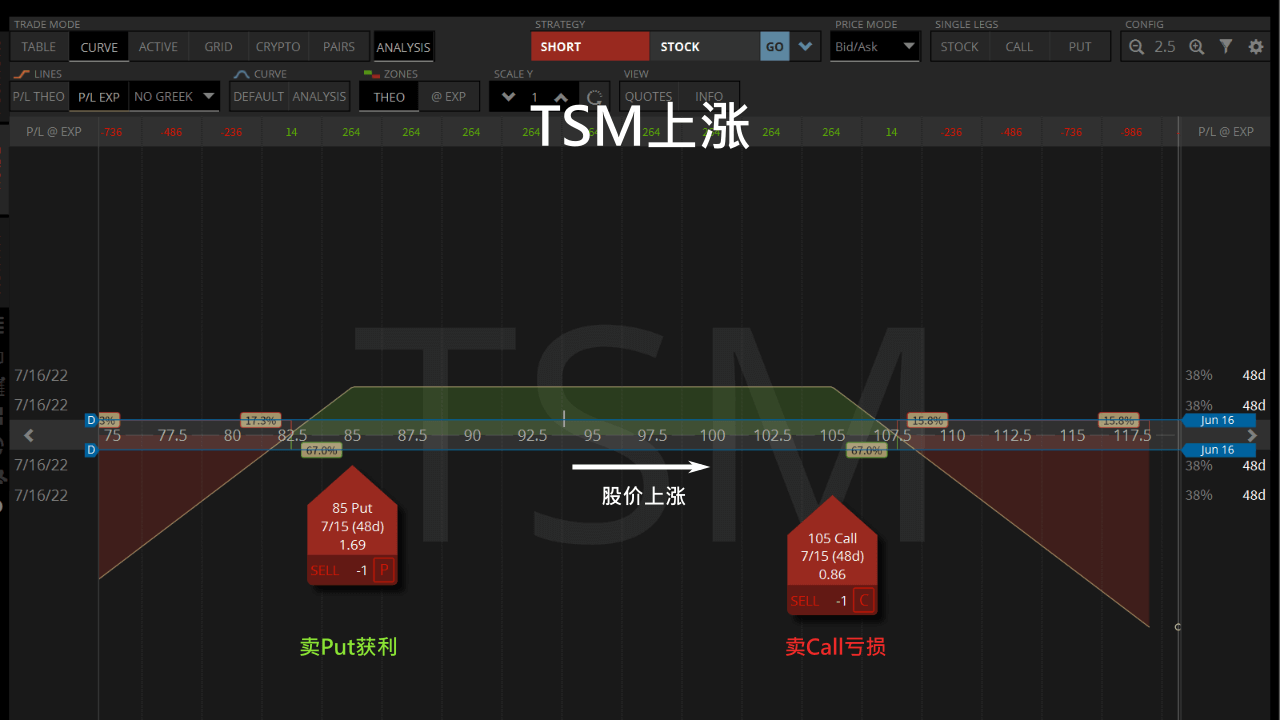

我们看到一个半月后截止的0.20 delta台积电Strangle有67%的机会获利,最高投资报酬率将近26%。

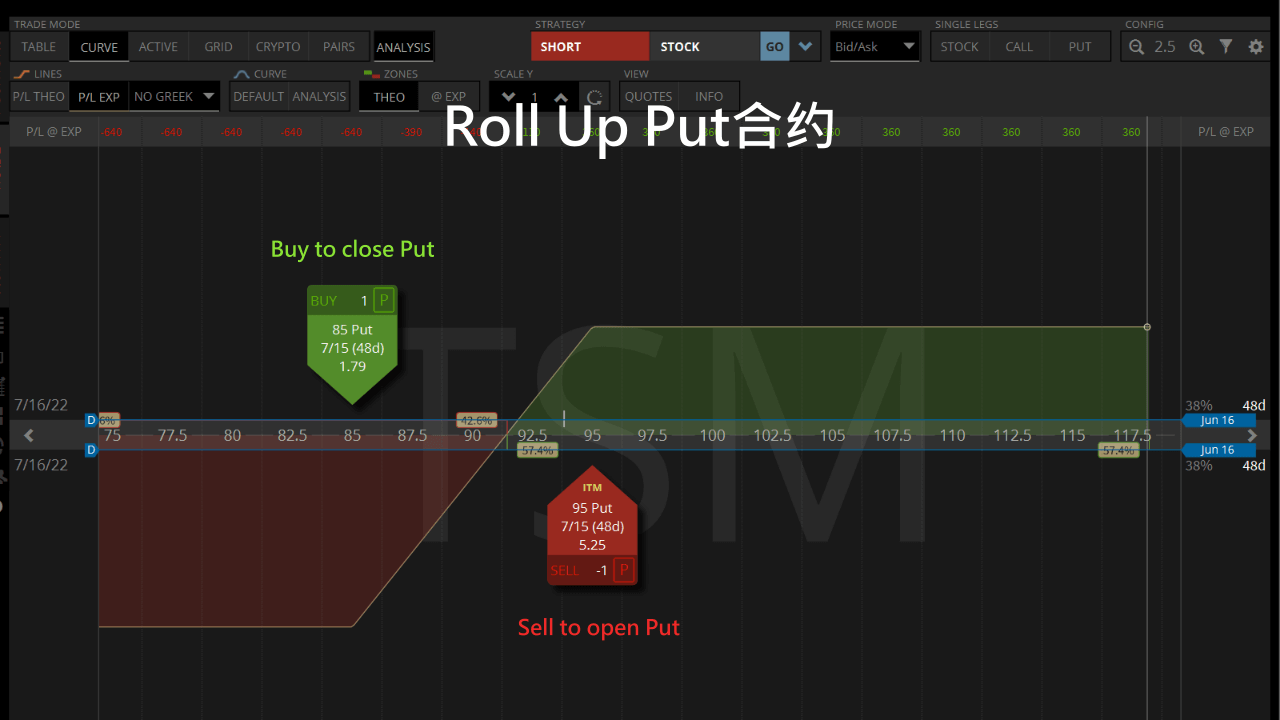

股价上涨Roll Up Put

如果股价在Strangle截止前上涨了,就可以趁卖Put期权获利时roll up,将一部分的获利入袋。

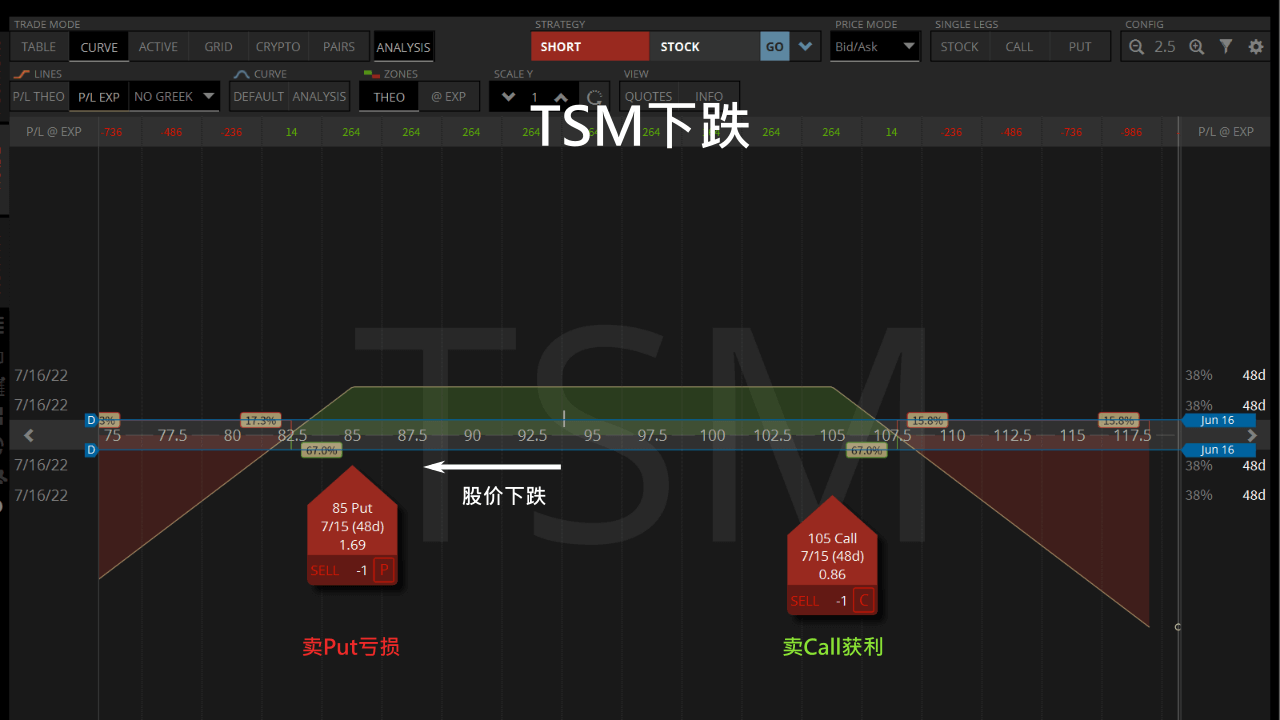

以台积电Strangle为例,当TSM股价上涨我们的Put合约会因为delta降低而获利,另外一边的Call则因为delta上升而亏损。

这时我们roll up Put合约将获利入袋:

- 也就是先将Put选择权buy to close。

- 再从价格高一点的位置sell to open同截止日的Put。

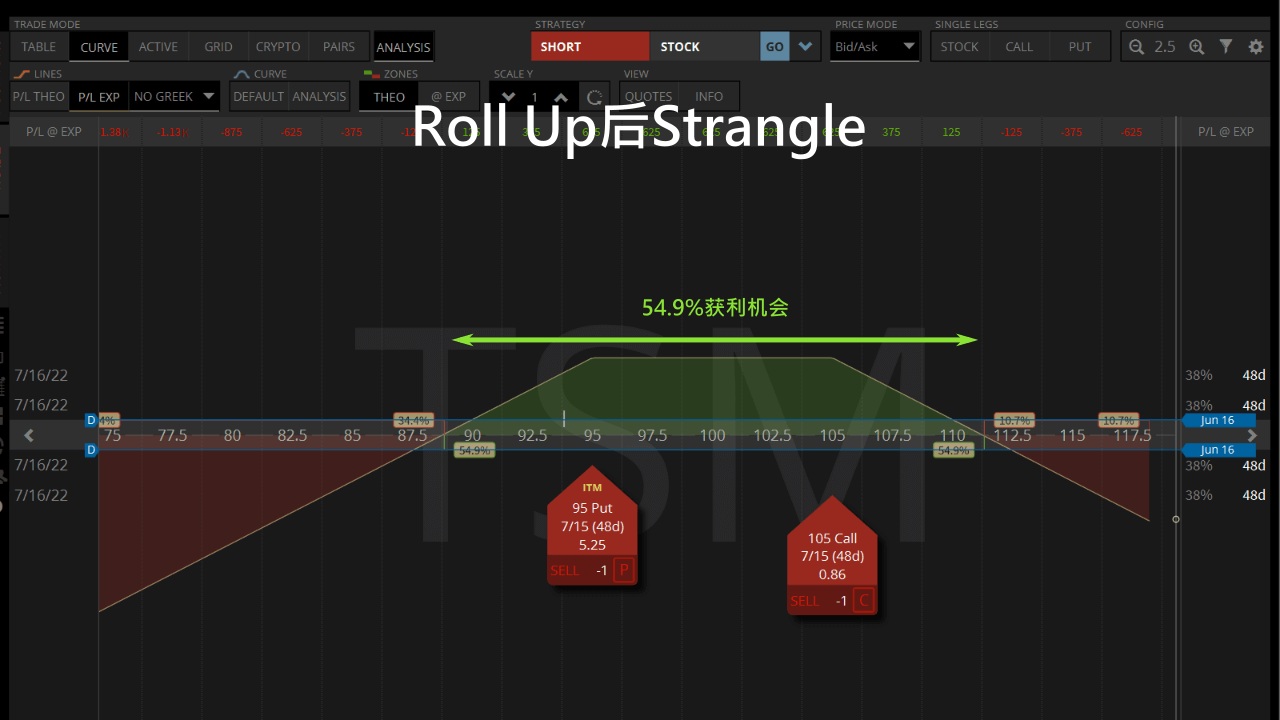

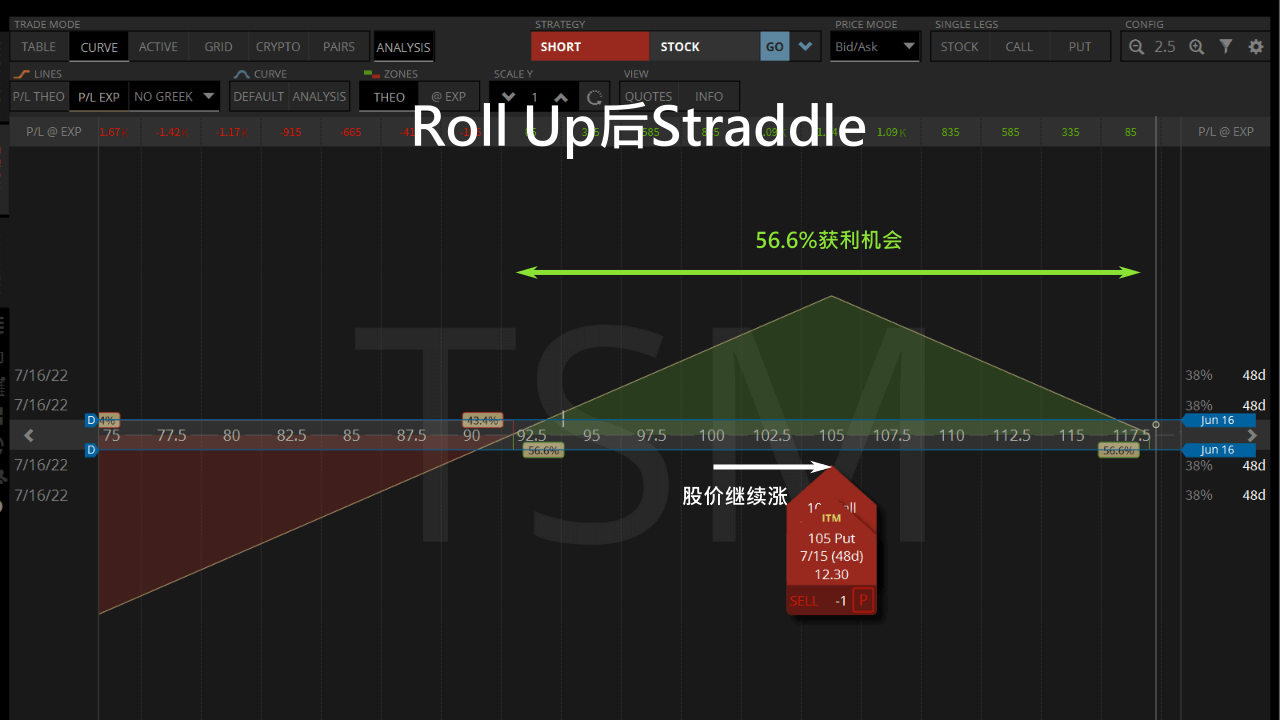

Roll up结束后就会获得一个宽度比较窄的Strangle,让我们继续等待theta贬值用时间获利。

如果股价持续上涨,不断roll up Put的结果会成为一个高价的Straddle。

用不断增加的卖选择权收入定义出获利的区间,只要股价在截止前留在区间内,我们就能获利平仓。

股价下跌Roll Down Call

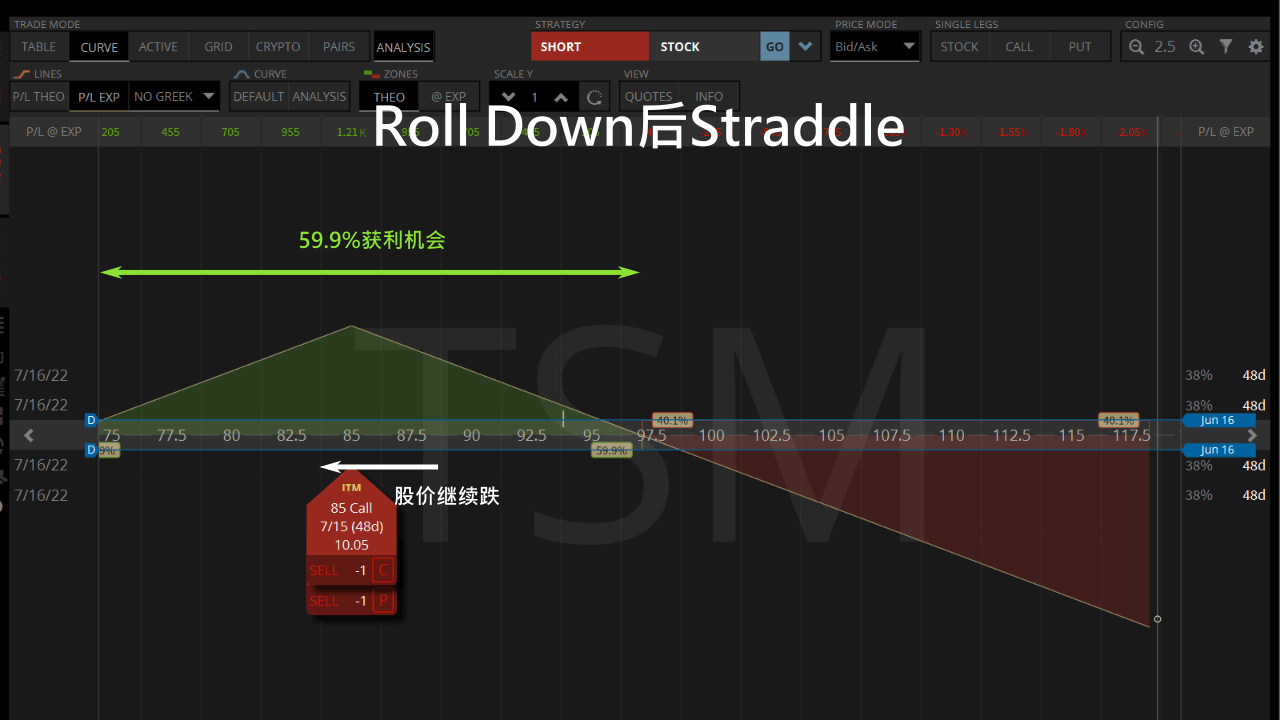

如果股价在Strangle截止前下跌了,就趁卖Call合约获利时roll down,将一部分的获利入袋。

当TSM股价下跌我们的卖Call会因为delta降低而获利,另外一边的Put则因为delta上升而亏损。

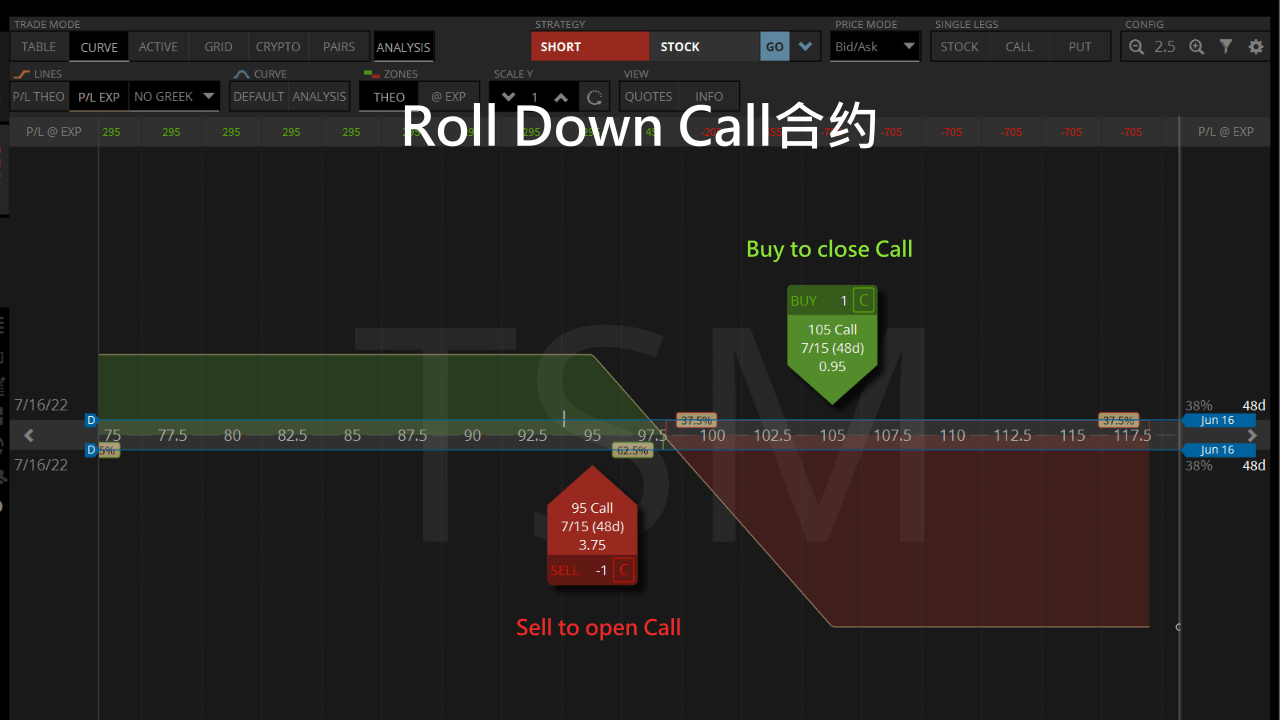

这时就将能将Call期权roll down:

- 先将Call合约buy to close把获利入袋。

- 再从价格低一点的位置sell to open同样截止时间的Call交易。

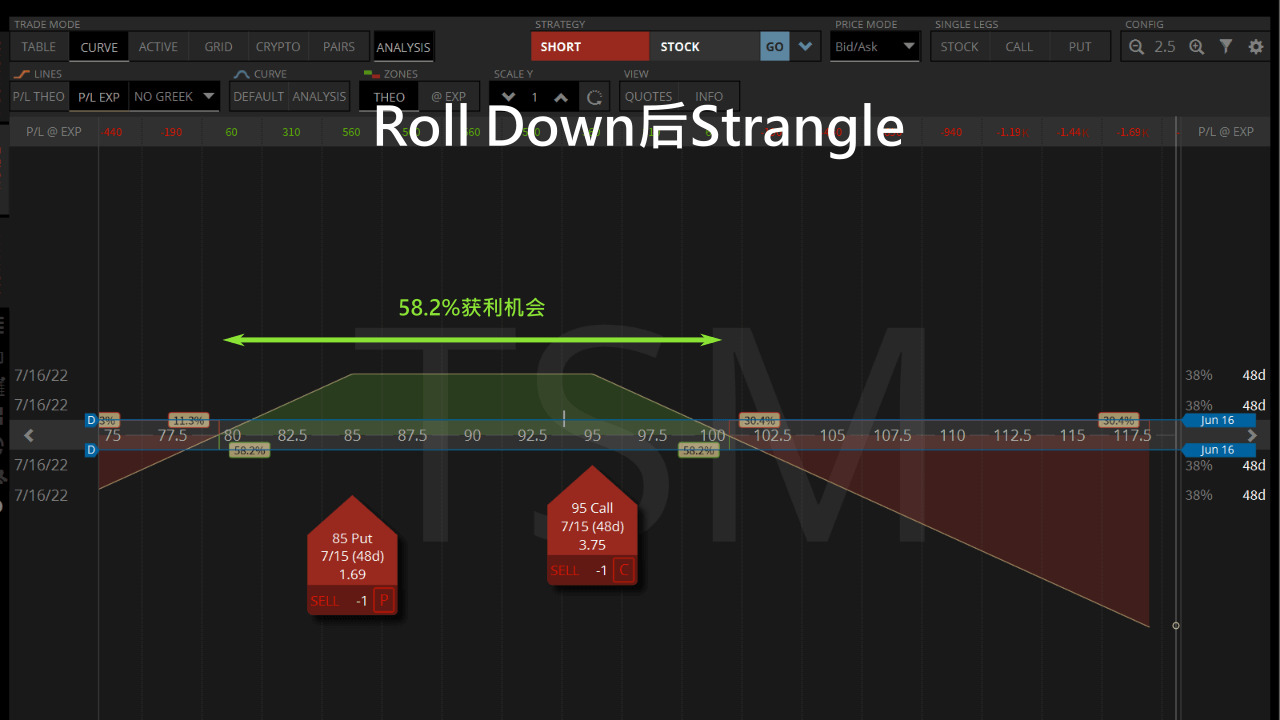

Roll down结束后就会获得一个宽度比较窄的Strangle,让我们继续等待theta贬值用时间获利。

如果股价持续下跌,不断roll down Call的结果会将Strangle变成为一个合约价较低的Straddle。

用卖选择权的收入定义出获利的区间,只要股价在截止前留在区间内,我们就能获利平仓。

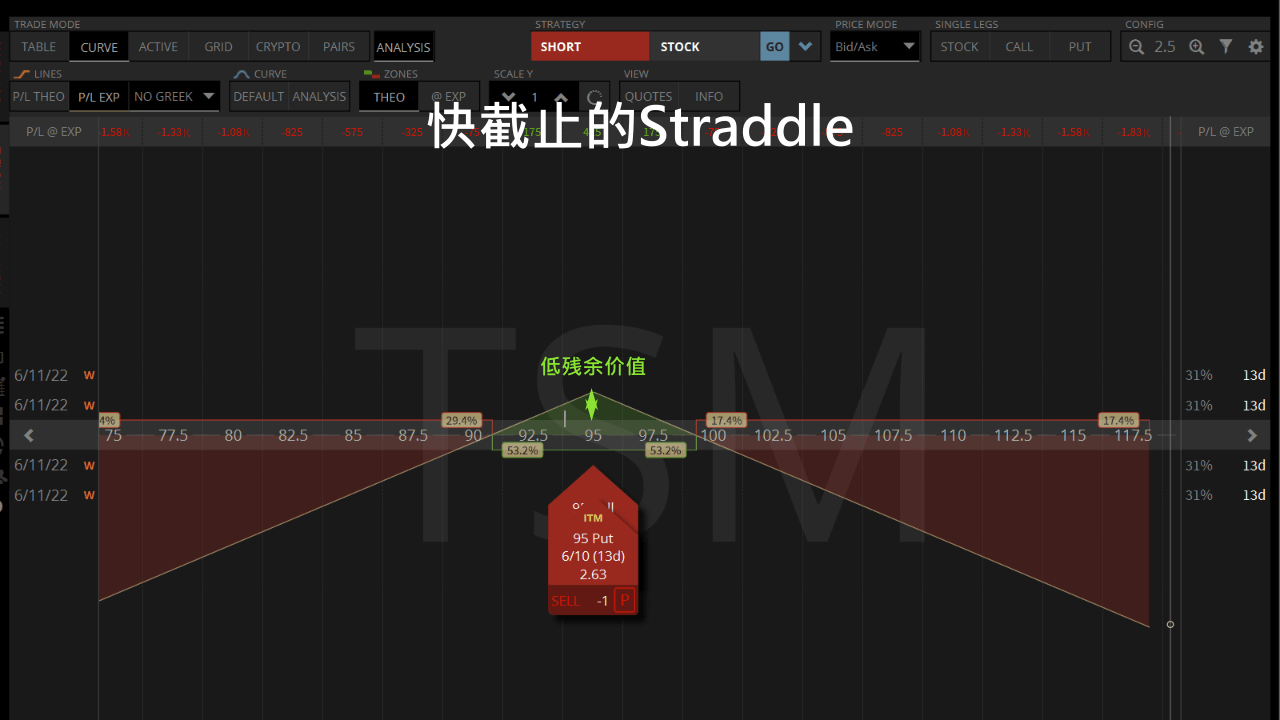

快截止时延后Straddle

当跨式Straddle快截止的时候,如果交易还是亏损,我们就将Straddle延后roll forward。

我们看到一个快截止的TSM Straddle残余价值不多了。

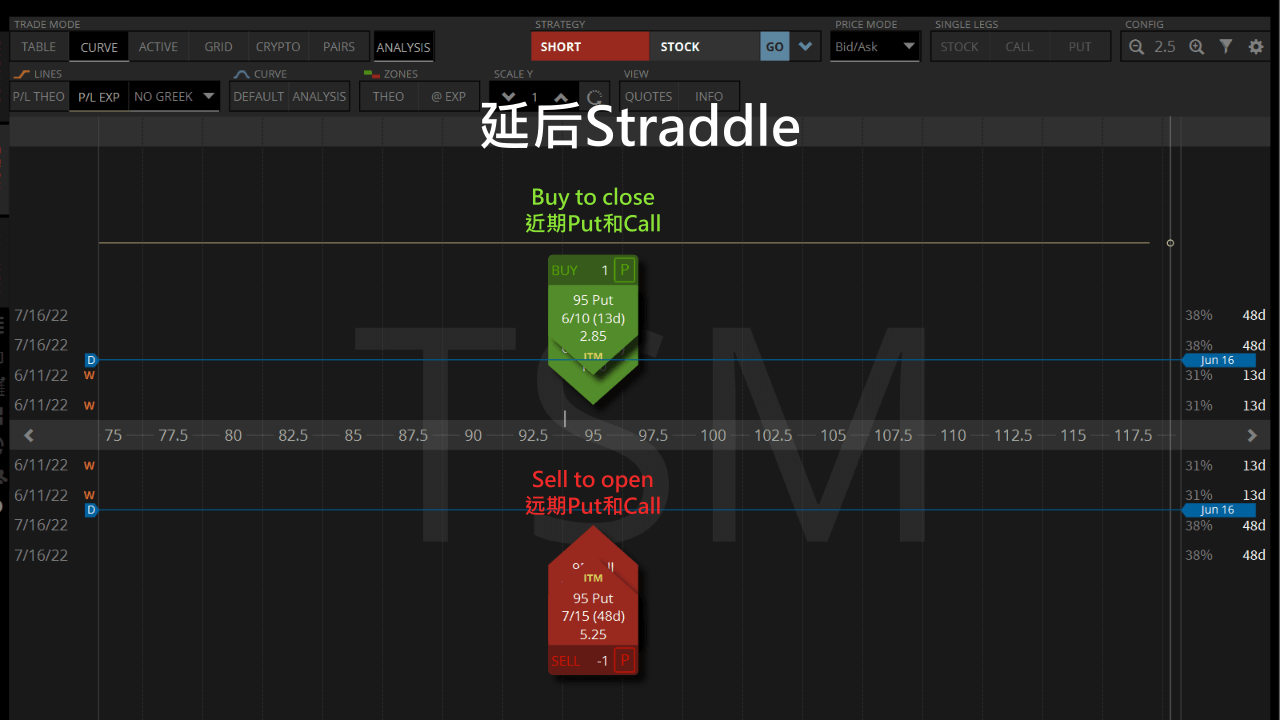

如果我们觉得股价可以回到获利的区间,就能roll forward延后这个Straddle,用增加的卖期权收入填补亏损:

- Buy to close现在的Put和Call。

- 并sell to open未来的Put和Call。

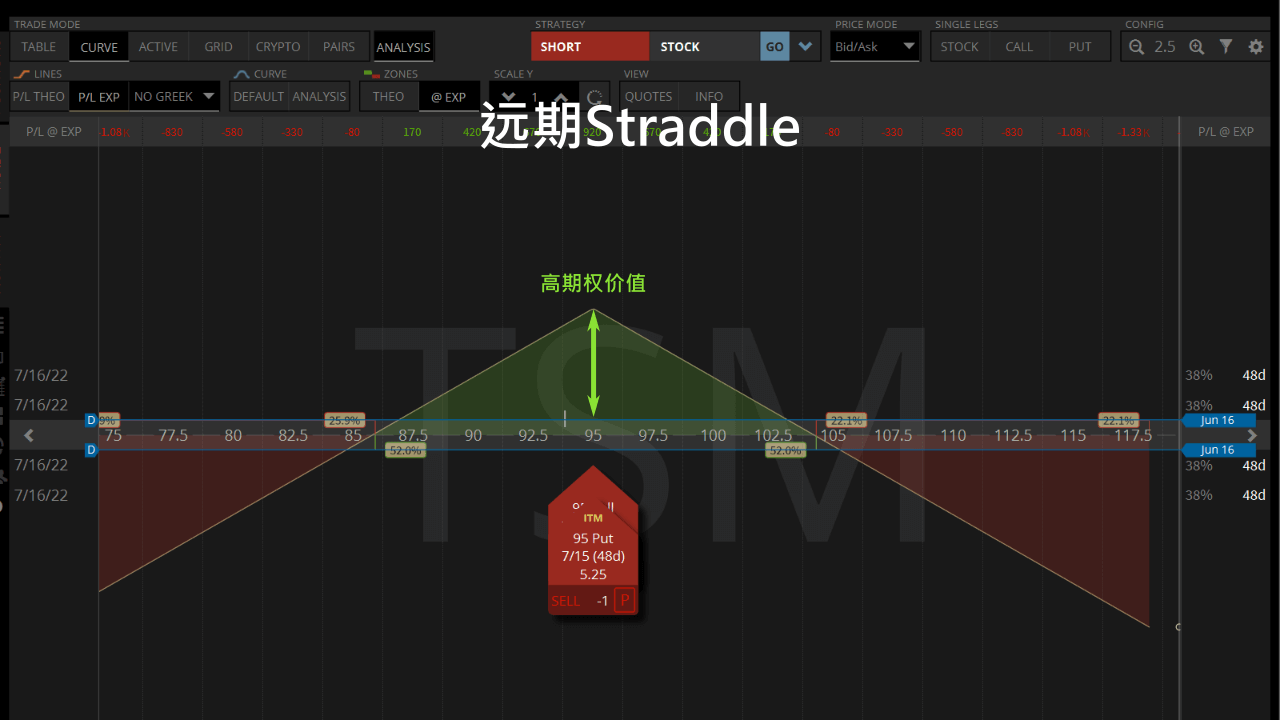

最后得到一个延长截止日的Straddle,用增加的收入得到更宽的获利区间,等待TSM股价回归预期的价位,并用时间价值流逝获利。

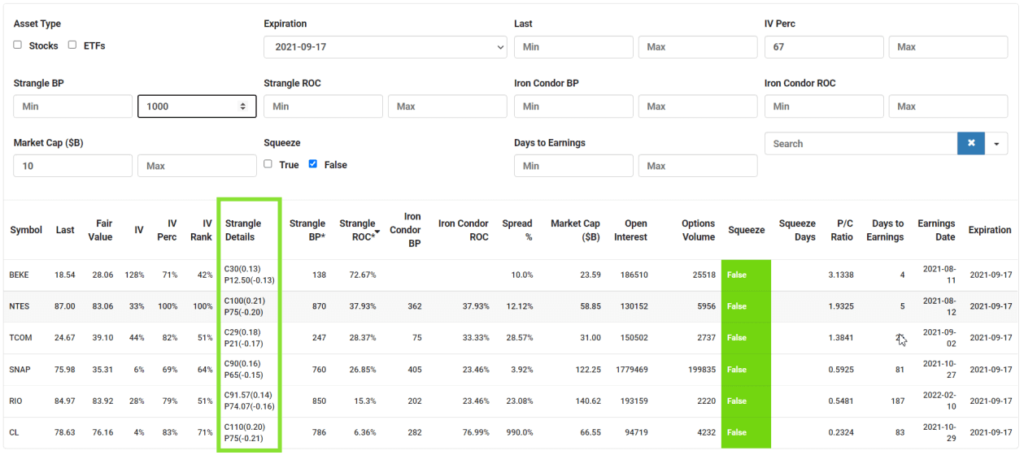

现在最佳的勒式交易进场机会

期权选股神器主要是针对挑选高机率、高获利的Strangles而设计,我们来看一下要怎么使用搜寻功能找到最佳的Strangles进场时机。

- 为了利用theta稳定获利,我们要挑选下个月至少30天以外的截止日。

- IV Perc是将现在IV对照过去一年内每个交易日IV的相对位置,所以当我们挑选IV Perc至少67%以上,表示现在的IV比去年2/3的交易日还要高,高IV的股票未来有高机率IV和vega会萎缩,让选择权价格下跌。

- Open Interests表示现在开仓的期权数量,可间接表示期权的交易量,只要挑选100,000以上的Open Interests,我们进出期权的时候流动率比较好,比较好成交。

- 市值Market Cap也要大于$10 billion,避免碰到像GME一样股价被操作暴冲。

- 也要排除股价现在波动被压缩的状态,避免未来IV膨胀,所以要选择没有Squeeze的股票。

- 如果想要管控风险还可以把Strangle BP限制在$1000以下。

最后再将Strangles ROC从最高排序,找到最高投资报酬率的Strangles交易机会。

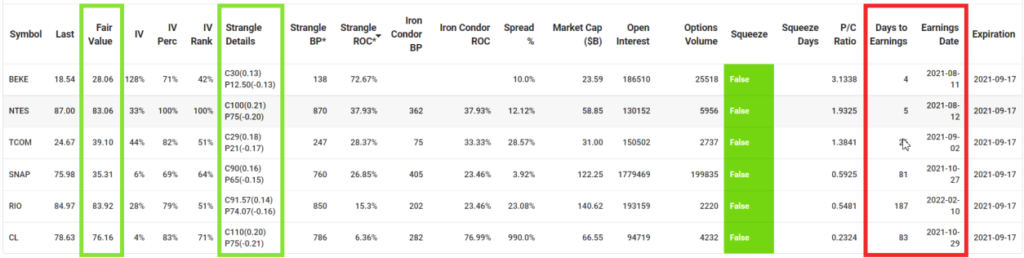

我们可以从清单里用每个股票的Fair Value合理价值,还有Earnings Date财报公布日找到最佳的进场时机。

一方面确定Fair Value接近Strangle Details建议的范围内,我们就可以更放心的卖Strangles进场。

另一方面Earnings Date通常会造成股价的大波动,所以要避开在期权截止前出现Earnings Date。

现在投资报酬率最高的前三名的Earnings快到了卖Strangles风险很大。

SNAP的Fair Value虽然偏低,但是考量到SNAP和FB同样拥有健全的社群媒体平台,可以考虑销售SNAP的Strangles选择权。

我们卖一个40天后到期的SNAP Strangle选择权,如果截止前SNAP股价没有超出Put和Call的合约价,这个交易就有27%的投资报酬率。

现在即使碰到亏损的勒式Strangle也不需要害怕,我们可以roll up或roll down选择权将获利入袋,直到变成跨式Straddle。

当Straddle快截止时也能延长截止时间,再慢慢等待股价回到我们预期的价位。