Strangle es una táctica de opciones que resulta rentable cuando no hay cambios en el precio de las acciones.

Cuando el precio de la acción fluctúa más allá del precio del contrato resultando en una pérdida strangle, compartimos los remedios strangle más comunes que nos permiten aumentar nuestros ingresos por la venta de opciones y esperar lentamente a que el precio de la acción vuelva a su zona de beneficios esperados.

¿Qué es el strangle?

Un strangle es la combinación de un Put corto y un Call corto para establecer una estrategia neutral. La operación resulta rentable si el precio de la acción no varía demasiado.

La Put corta determina el umbral más bajo del precio de la acción. La Call corta establece el límite más alto del movimiento del precio.

Cuando el precio de la acción se mantiene entre los precios de rendimiento de los vendedores de Put y Call antes del corte, las dos opciones negociadas por strangle deprecian su valor, y el vendedor obtiene un beneficio.

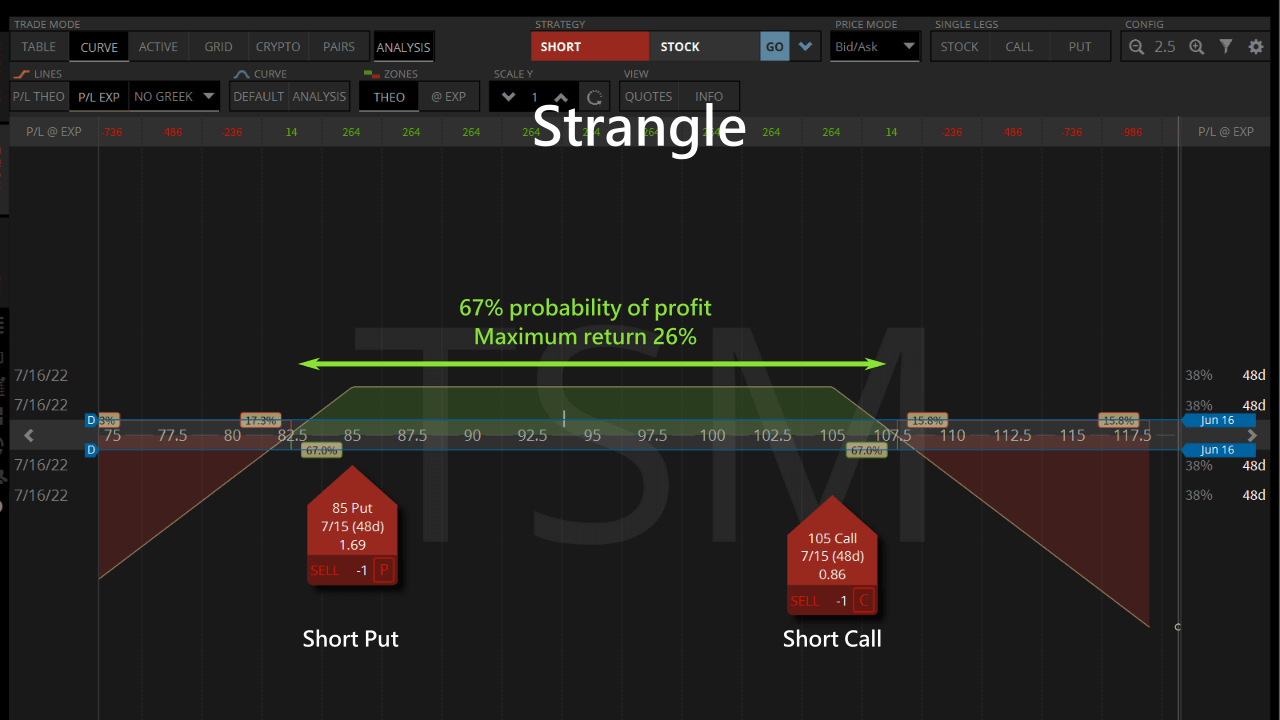

Vemos que un mes y medio después del corte del delta de 0,20 TSMC strangle tiene una probabilidad de 67% de obtener beneficios, con un ROI máximo de casi 26%.

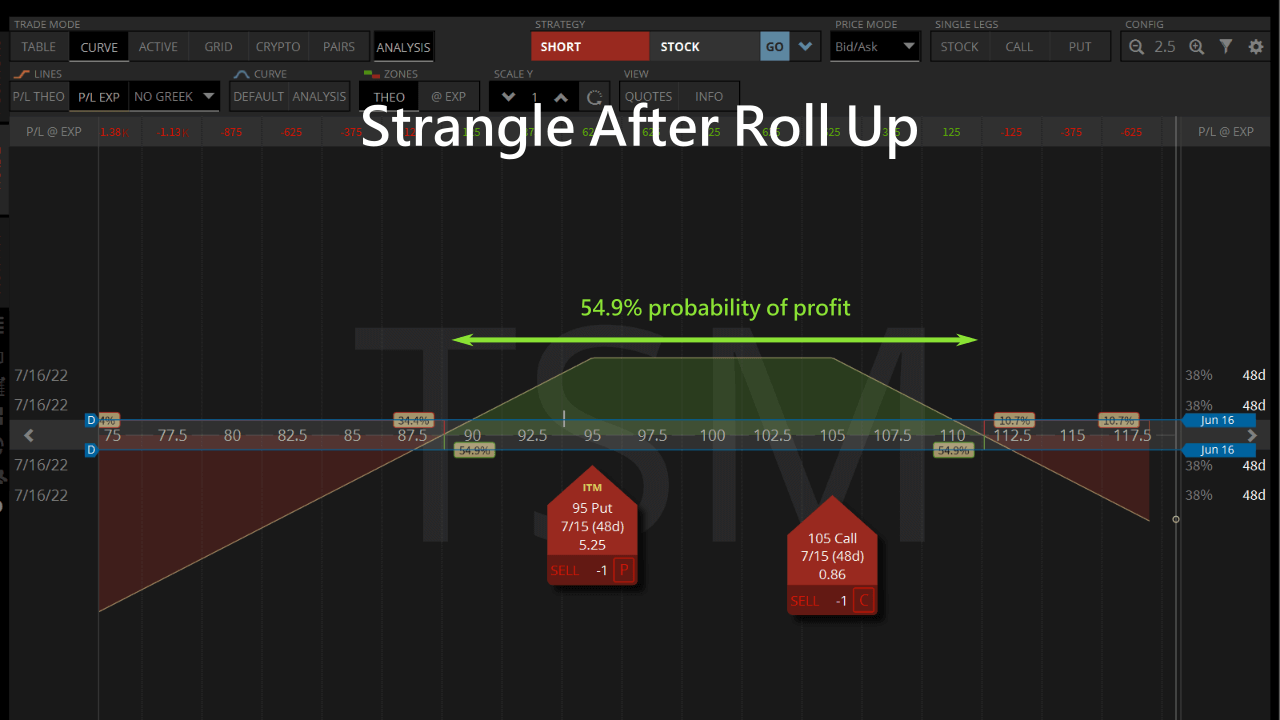

Ejecutar la opción Put después de que el precio de la acción suba

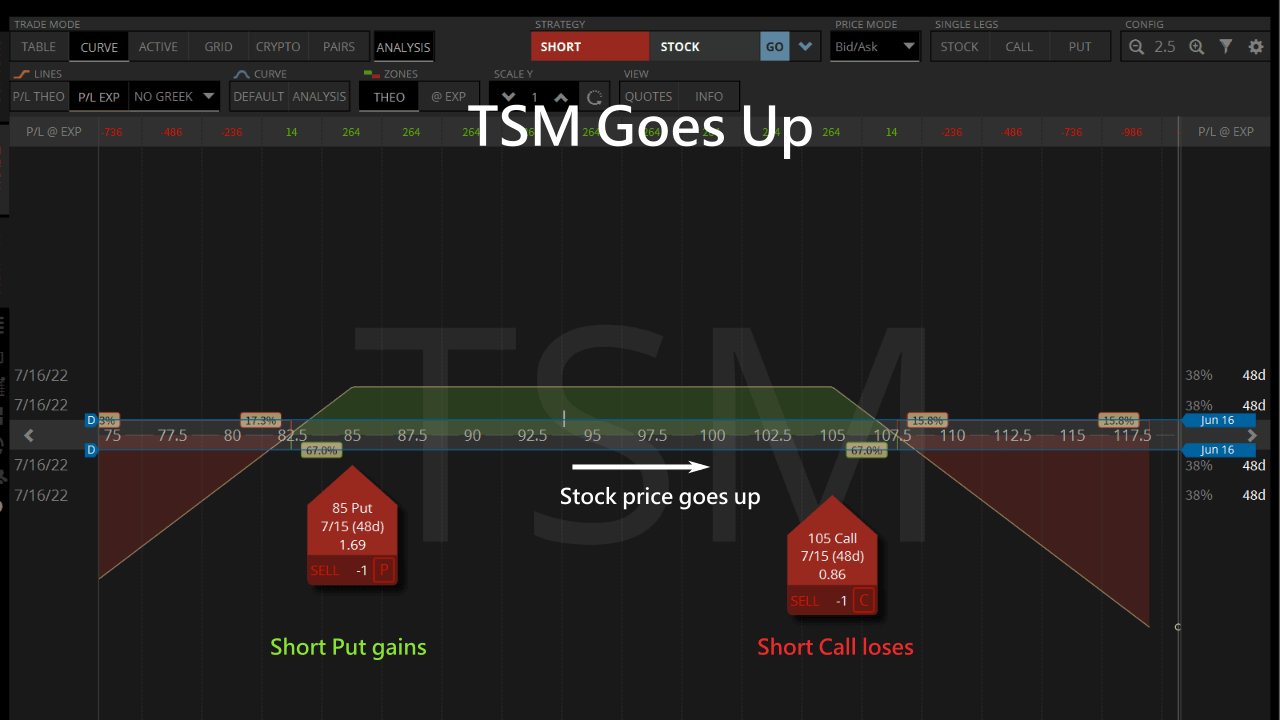

Si el precio de la acción sube antes de que expire el strangle, podemos elevar la opción Put corta rentable para obtener la ganancia.

En el caso del TSM strangle, si el precio de las acciones de TSMC aumenta, nuestra Put corta se vuelve lucrativa gracias a un delta reducido. Por otro lado, la Call corta pierde valor debido a un incremento en el delta.

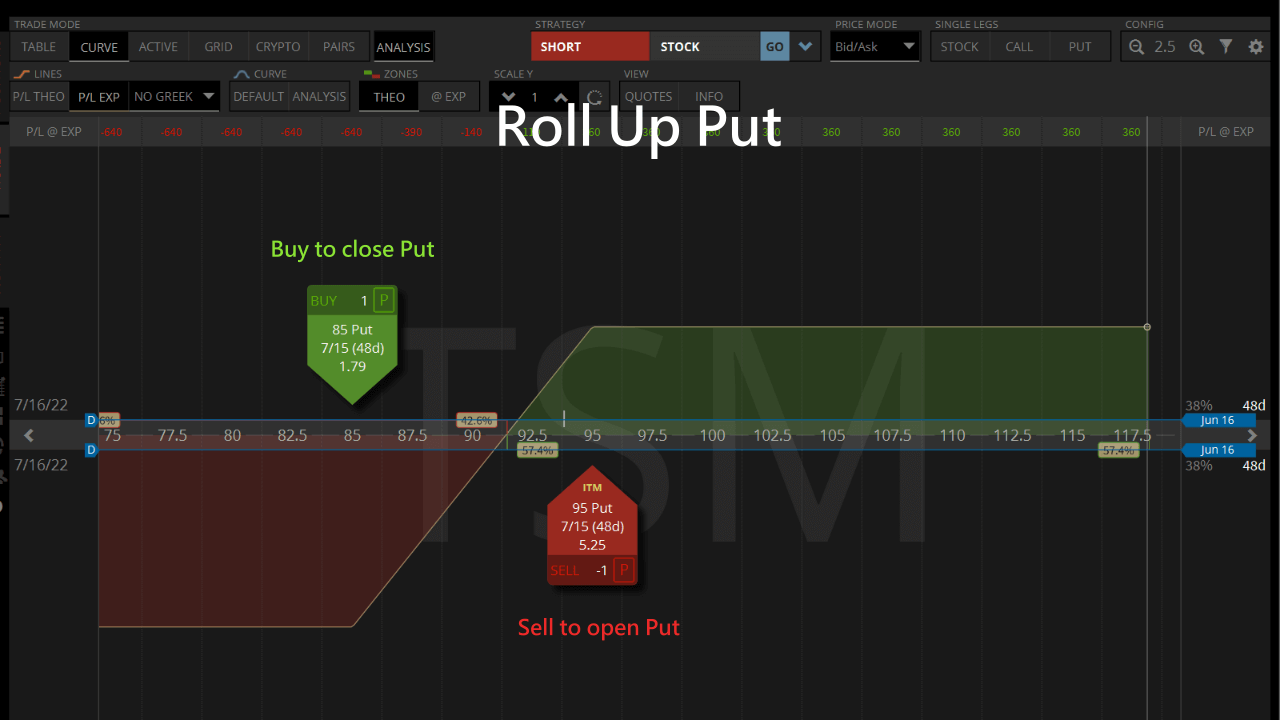

Es entonces cuando enrollamos los contratos Put para embolsarnos los beneficios:

- Adquirir para cerrar la opción Put.

- Y luego vender para abrir desde una posición un poco más alta en precio con la fecha de corte de Put.

Al finalizar el enrollado, establecemos un strangle con un margen más reducido y lucrativo, lo que nos permite continuar aprovechando la pérdida de theta.

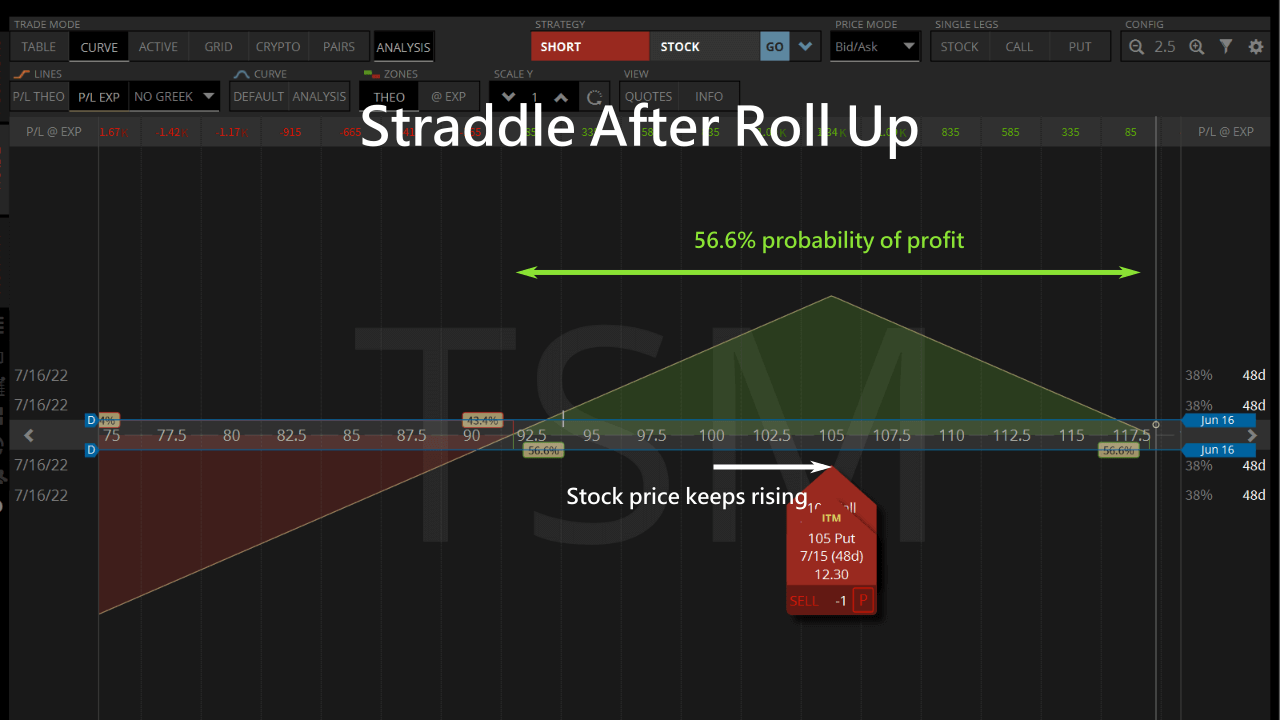

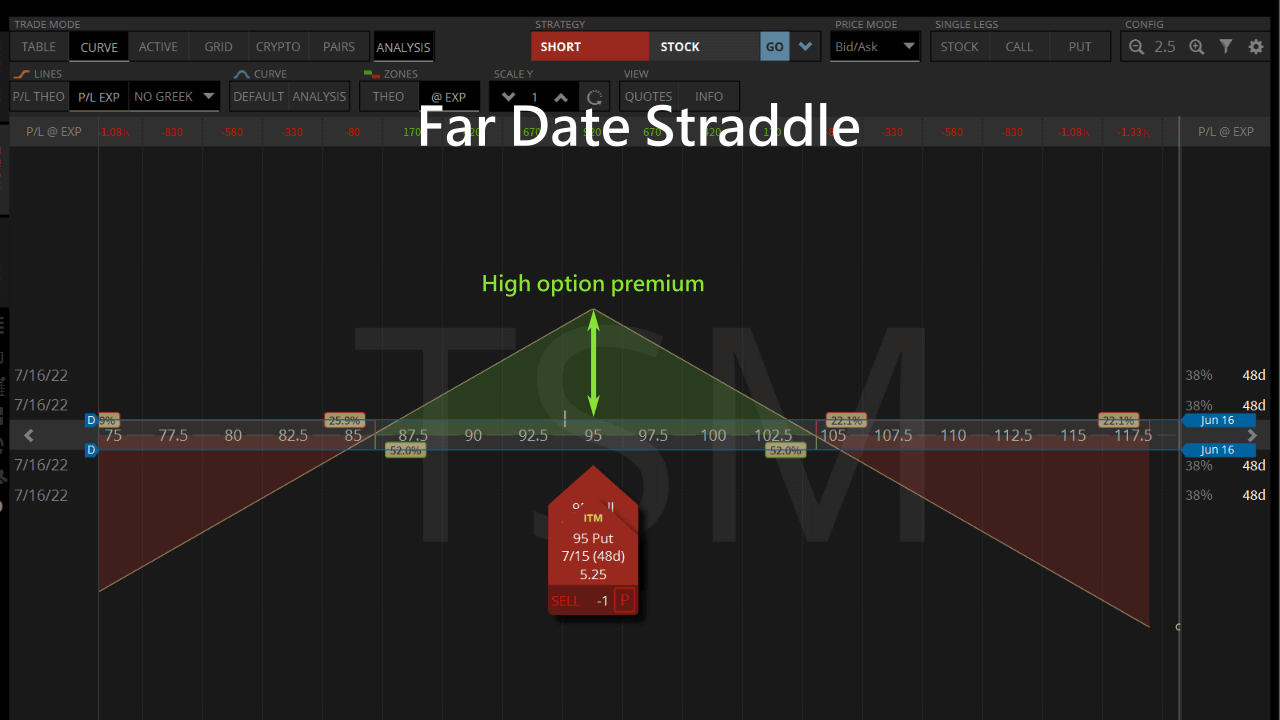

Si el precio de las acciones sigue subiendo, el resultado de una Put de subida constante será una straddle.

Definimos un rango rentable con ingresos crecientes por la venta de opciones, y mientras el precio de la acción se mantenga dentro del rango antes del corte, podemos cerrar la posición con beneficios.

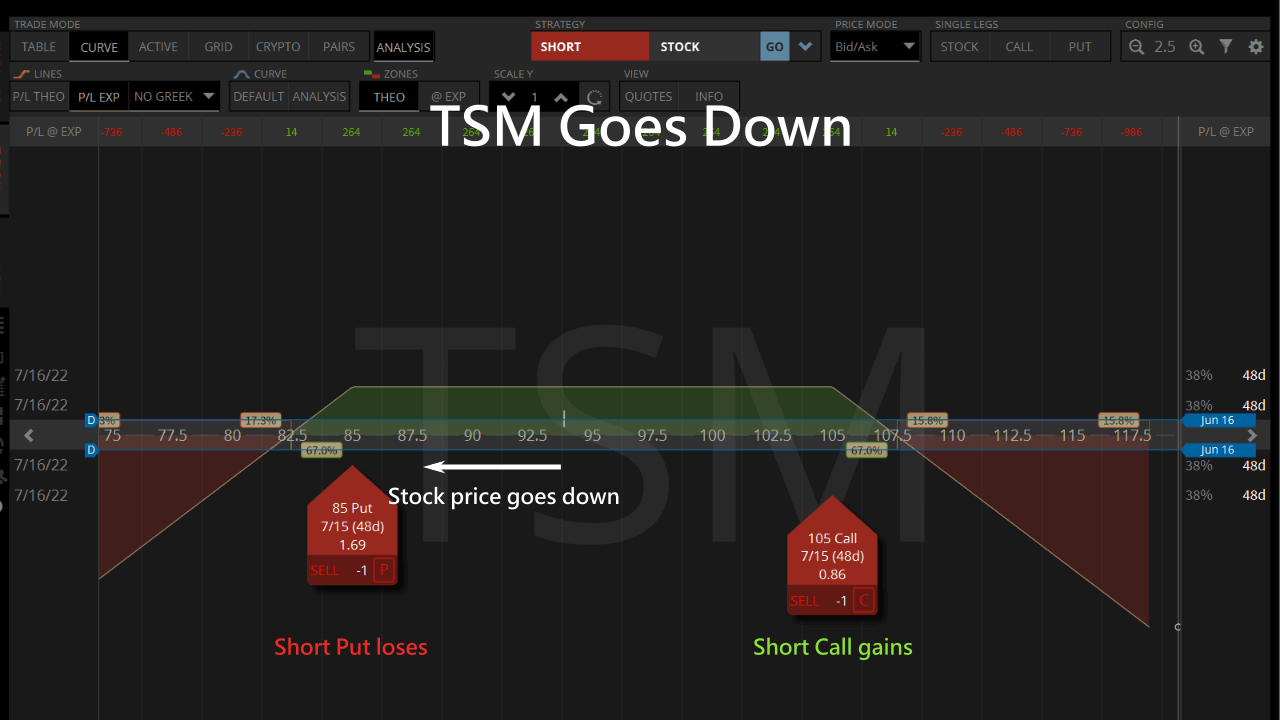

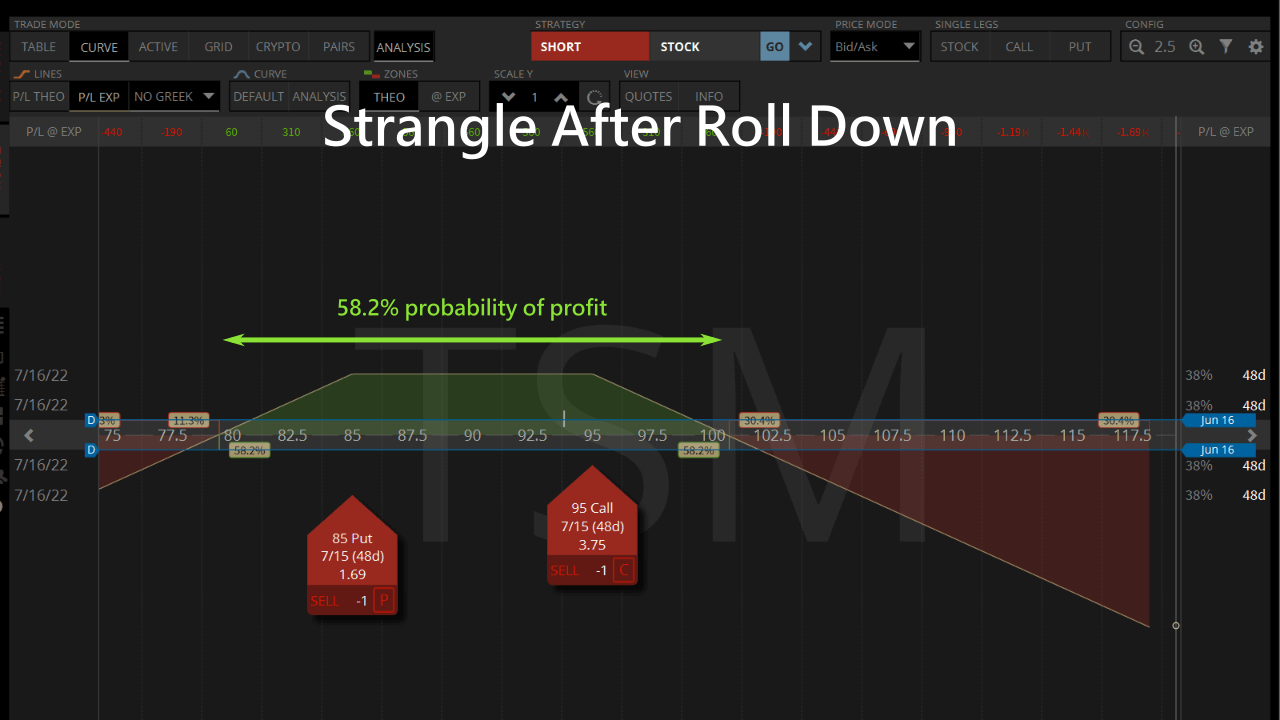

Opción Call de rodillo después de que el precio de la acción baje

Si el precio de la acción baja antes de que expire el strangle, podemos bajar la opción de Call corta rentable para obtener la ganancia.

Cuando el precio de las acciones de TSM baje, nuestra opción de venta obtendrá beneficios porque la delta baja y la opción de venta del otro lado perderá dinero porque la delta sube.

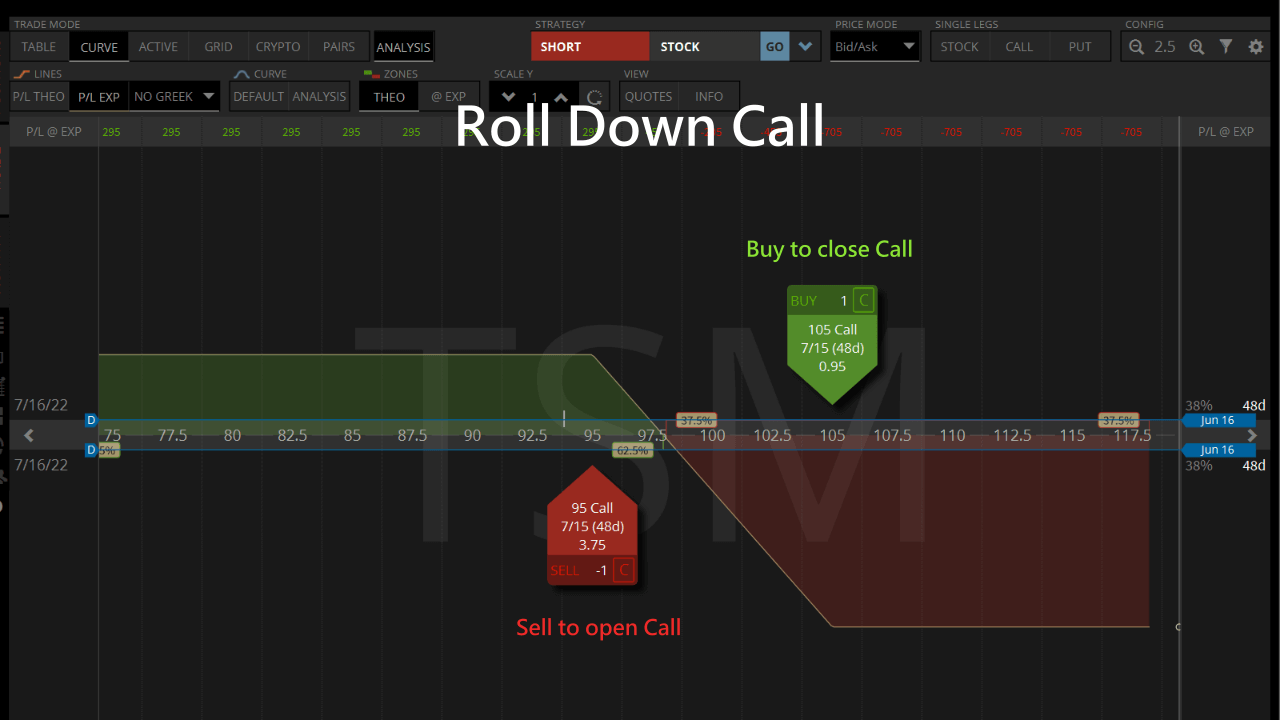

Podemos ejecutar la opción Call corta para recoger nuestras ganancias:

- Compre para cerrar primero el contrato Call y embolsarse el beneficio.

- A continuación, venda para abrir una operación Call con el mismo plazo a un precio inferior.

Después de bajar, tenemos un strangle con un rango de ganancias más pequeño, lo que nos permite seguir beneficiándonos de la disminución de theta.

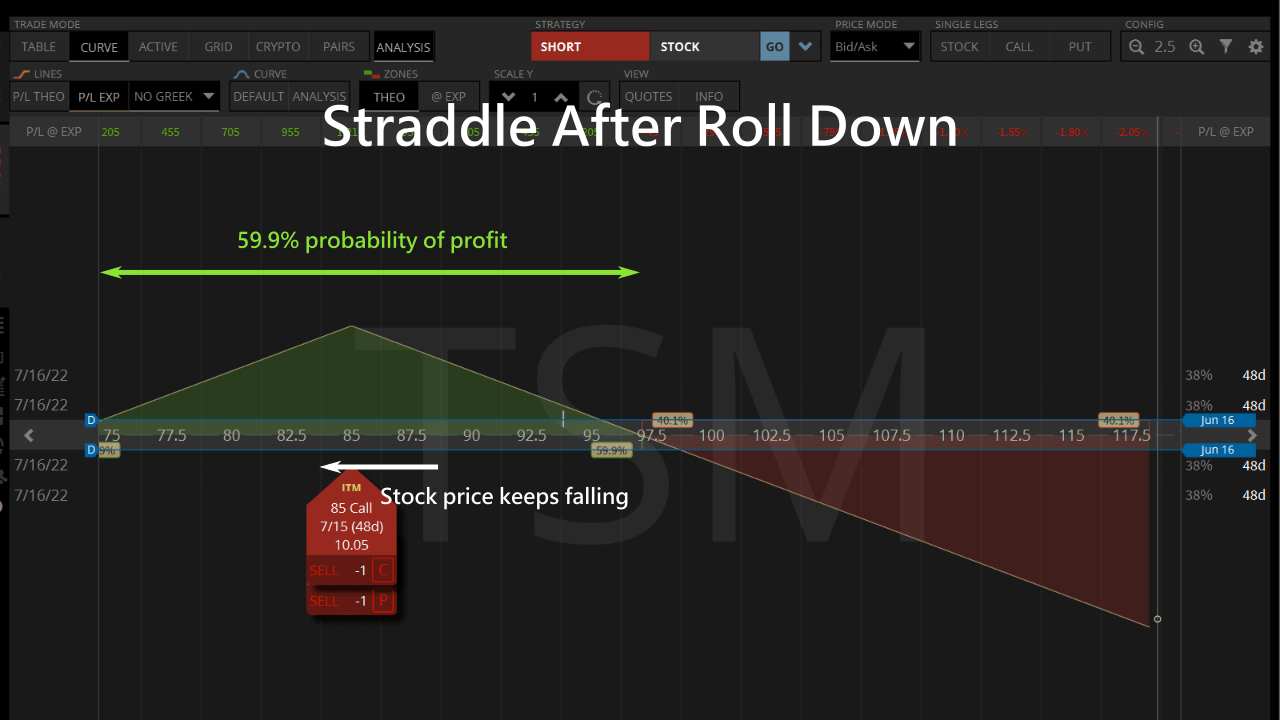

Si el precio de las acciones sigue cayendo, creamos un straddle a partir del strangle después de bajar varias veces la opción de compra corta.

El producto de la venta de la opción se utiliza para definir una horquilla de recogida de beneficios, y siempre que el precio de la acción se mantenga dentro de la horquilla antes del corte, podremos cerrar la posición con beneficios.

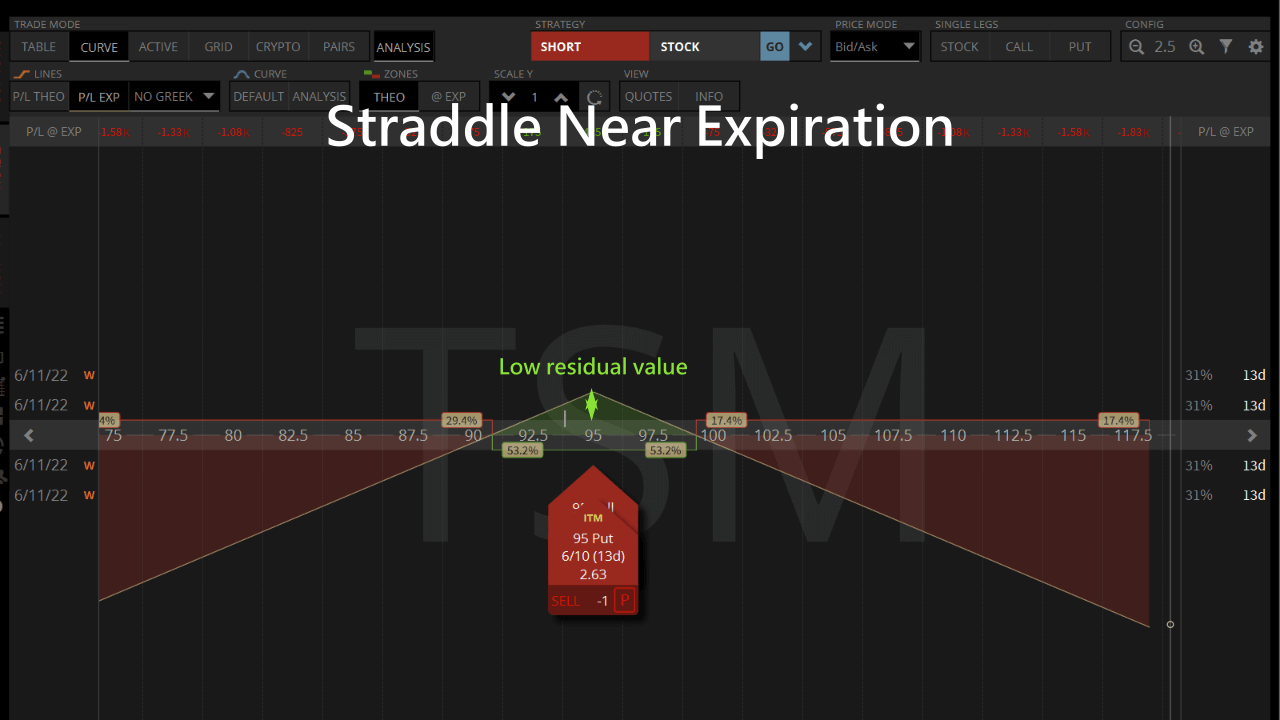

Avanza el straddle justo antes de la expiración

Cuando el straddle está a punto de cerrarse, si la operación sigue perdiendo dinero, lo adelantamos.

Estamos viendo que a un TSM Straddle valor residual no le queda mucho.

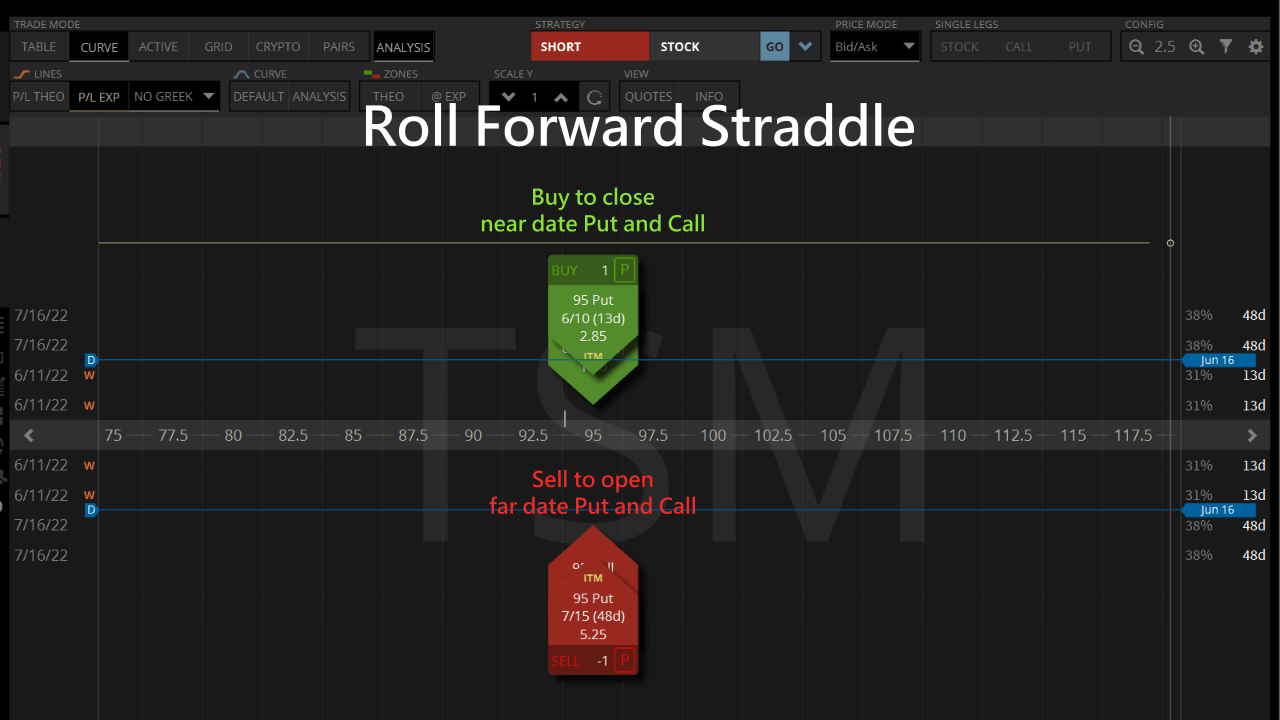

Si pensamos que el precio de la acción puede volver a la zona de beneficios, podemos hacer un roll forward para retrasar el straddle y utilizar los mayores ingresos de la venta de opciones para cubrir la pérdida:

- Compra para cerrar las opciones Put y Call actuales.

- Vender para abrir opciones Put y Call en el futuro.

Por último, consiga un straddle con una fecha de corte ampliada, utilice el aumento de los ingresos para obtener una zona de beneficios más amplia, espere a que la cotización de TSM vuelva al nivel de precios esperado y obtenga beneficios con el paso del valor temporal.

Las mejores opciones de strangle corto actualmente

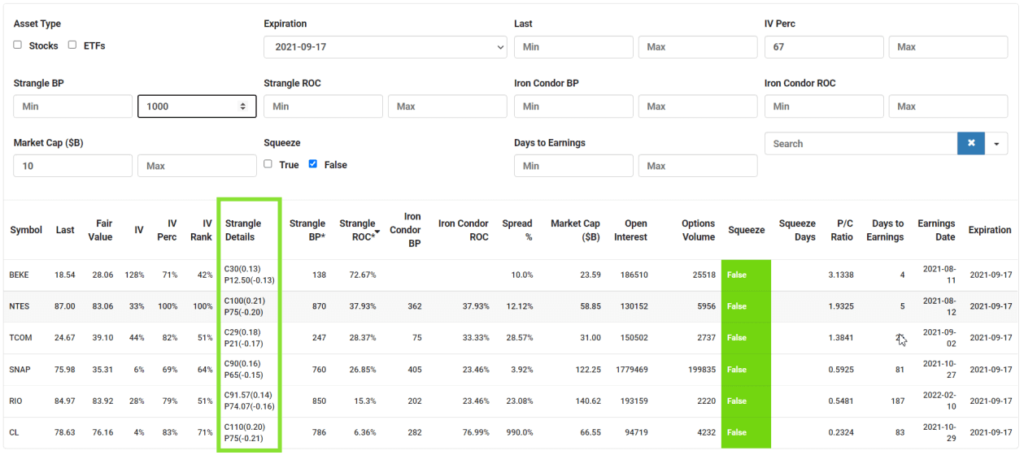

El escáner de opciones de SlashTraders ha sido creado para identificar Strangles con alta probabilidad y retorno elevado en solo unos segundos. Aquí hay algunos consejos sobre cómo usar la función de filtrado para descubrir los mejores puntos de entrada para strangles cortos.

- Para aprovechar los beneficios estables de theta, tenemos que elegir al menos 30 días de la siguiente fecha límite.

- El IV Perc es una comparación del IV actual frente a cada una de las posiciones relativas del IV del año pasado en cada día de negociación. posición relativa del IV en cada día de negociación, por lo que cuando elegimos un IV Perc de al menos 67% o más, significa que el IV es más alto ahora de lo que era en 2/3 de los días de negociación del año pasado, acciones con alto IV Existe una alta probabilidad de que el IV y la vega se reduzcan en el futuro, permitiendo que el precio de la opción caiga.

- Los intereses abiertos indican el número de opciones abiertas en este momento, lo que puede indicar indirectamente el volumen de negociación de las opciones. Siempre que elijamos más de 100.000 intereses abiertos, tendremos una mejor tasa de liquidez a la hora de entrar y salir de las opciones y nos será más fácil negociar.

- La capitalización bursátil también debe ser superior a $10 mil millones para evitar como GME el precio de las acciones fue manipulado tormenta.

- También es importante excluir el estado actual de volatilidad comprimida de las cotizaciones bursátiles para evitar una futura expansión de la IV, por lo que hay que elegir valores sin squeeze.

- Si desea controlar el riesgo, también puede limitar el Strangle BP a menos de $1000.

Finalmente, podemos clasificar los strangles ROC en orden descendente para obtener una lista corta de los strangles con mayor retorno.

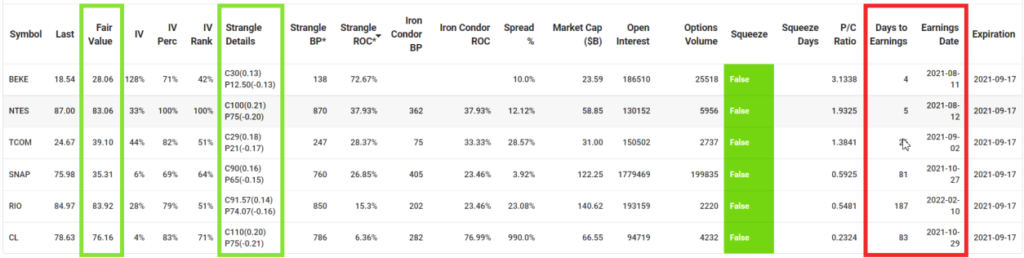

Podemos utilizar el valor razonable de cada acción de la lista y la fecha de beneficios para encontrar el mejor momento para entrar en el mercado.

Si el valor justo está muy cerca de los strikes mencionados en los detalles del strangle, podemos tener aún más confianza en que los strangles serán rentables.

Por otra parte, las fechas de resultados suelen provocar grandes fluctuaciones en el precio de las acciones, por lo que debe evitar las fechas de resultados anteriores a la fecha de vencimiento de la opción.

Podemos notar que las tres acciones con el retorno más alto tienen ganancias inminentes, lo que hace que vender strangles para estas sea bastante riesgoso.

El valor justo de SNAP está en el lado bajo, pero dado que tanto SNAP como FB cuentan con plataformas sólidas de redes sociales, considera vender la opción strangles de SNAP.

Al vender para abrir un strangle para SNAP que tiene un vencimiento en 40 días, se puede alcanzar un retorno máximo del 27% si el precio de las acciones de SNAP no excede los precios de ejercicio de la Put y la Call antes de la fecha de expiración de las opciones.

Ya no necesitas inquietarte si una estrategia de strangle no funciona. Podemos ajustar hacia arriba o hacia abajo las piernas que generan ganancias hasta conseguir un straddle.

También es posible ampliar la hora de corte cuando el straddle está a punto de cerrarse, y luego esperar lentamente a que el precio de la acción vuelva a nuestro nivel de precio esperado.

Descubre las estrategias de SlashTraders que superan al S&P 500 en un 450%