¿Sabías que, incluso si el precio de la acción no se mueve, aún puedes obtener ganancias operando con opciones?

Puede obtener los mayores ingresos de la venta de opciones vendiendo tanto opciones de venta como de compra al mismo tiempo, y puede obtener beneficios siempre que el precio de las acciones no se mueva antes de que venza el contrato.

Hoy, SlashTraders te mostrará cómo utilizar el escáner de opciones para encontrar estrategias de opciones de straddle corto con alta probabilidad y alto retorno. Así podrás obtener ganancias incluso cuando el precio de la acción no se mueve.

¿Qué es la estrategia de opciones de straddle corto?

Una estrategia de opciones straddle corta funciona al vender un Put ATM y un Call ATM para recibir una gran prima. Siempre que el precio subyacente no se mueva más allá de los precios de equilibrio antes de la expiración, el vendedor de straddle puede comprar para cerrar las dos opciones para obtener ganancias.

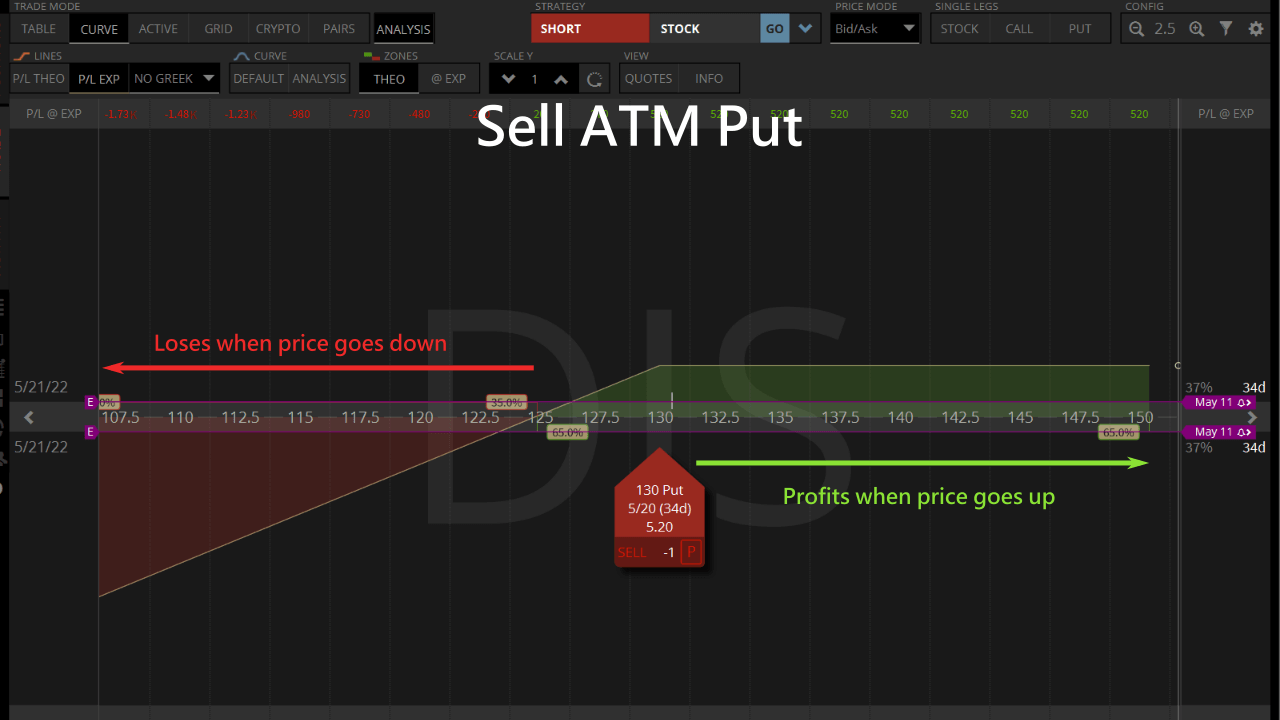

Utilicemos las acciones de Disney para analizar la rentabilidad de vender opciones de Call ATM y opciones de Put ATM. Al vender el Put ATM, recibimos una prima. Si el precio subyacente no disminuye, el valor de la opción Put se devaluará y obtendremos una ganancia.

Sin embargo, si el precio de la acción disminuye por debajo del strike del Put, la pérdida máxima consiste en adquirir 100 acciones inútiles al precio de ejercicio.

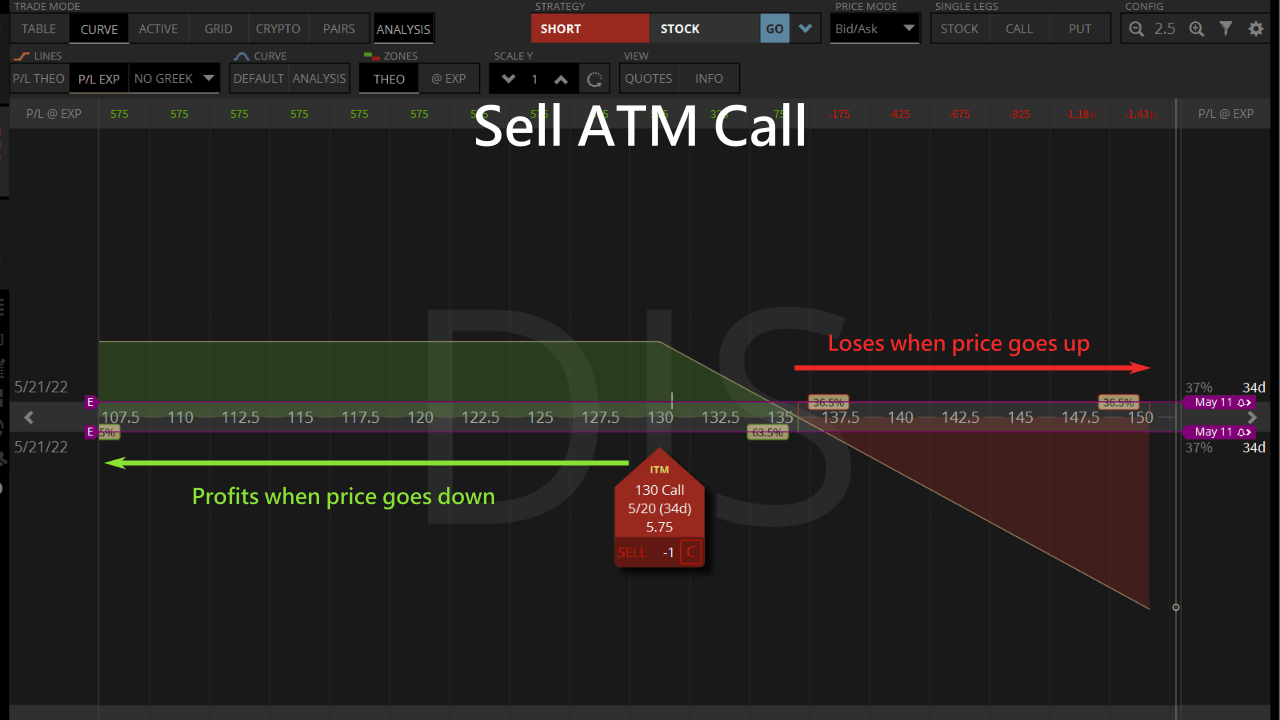

También recibimos una prima cuando vendemos una opción Call ATM. Si el precio subyacente no aumenta, el valor de la opción Call se devaluará y obtendremos una ganancia.

Sin embargo, si el precio de la acción sube por encima del precio de rendimiento, la pérdida máxima es ilimitada.

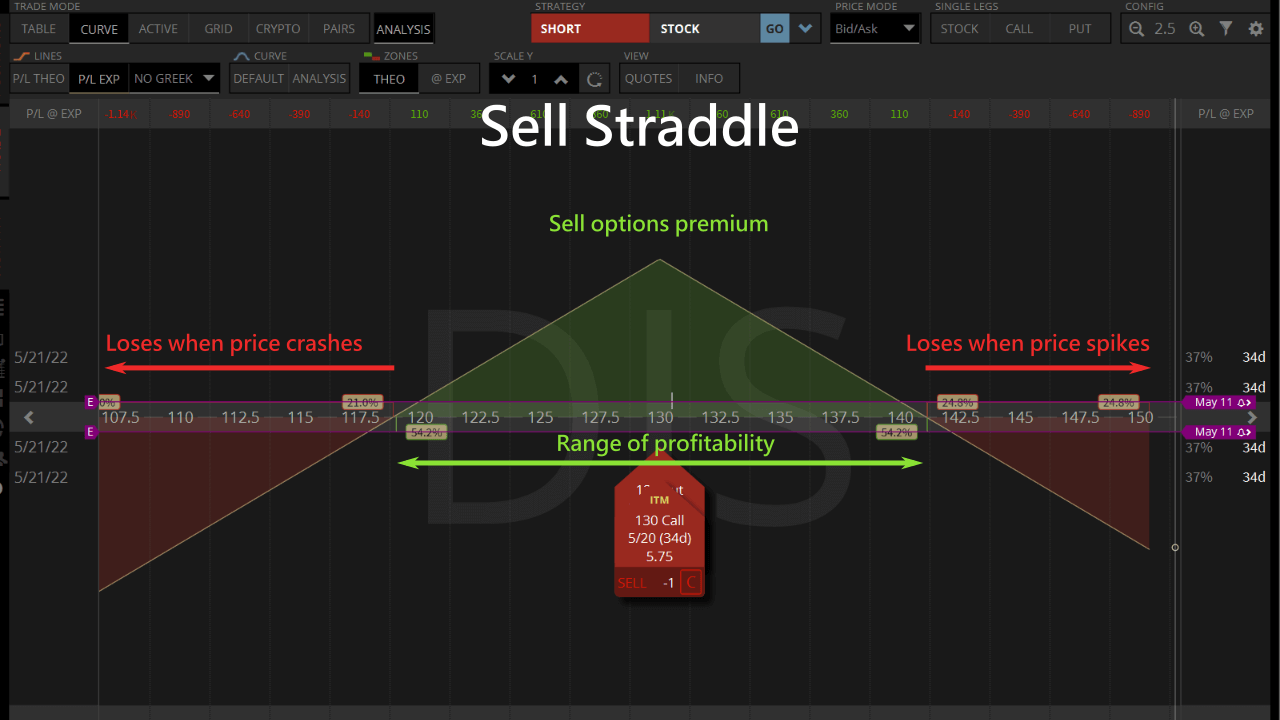

Al combinar la venta de un Put ATM y un Call ATM, obtenemos un straddle. La prima recibida define el rango de rentabilidad en los precios de las acciones de DIS.

Si el precio de la acción subyacente no supera los límites antes de la fecha de vencimiento, la estrategia neutral de straddle será rentable.

¿Qué riesgos implica un straddle corto?

Un straddle corto se compone de un Put desnudo corto y un Call desnudo corto. Por lo tanto, el riesgo de un straddle corto es que puede tener pérdidas ilimitadas cuando el precio de la acción sube o baja de manera significativa.

| Dirección del precio | Pérdida máxima en un straddle corto |

|---|---|

| Optimista | Sin límites |

| Bajista | Precio del contrato x 100 - prima |

Si te preocupa el alto riesgo del short straddle, puedes considerar operar un iron butterfly en su lugar, que tiene una pérdida máxima definida.

¿Cuáles son los puntos clave para realizar straddles rentables?

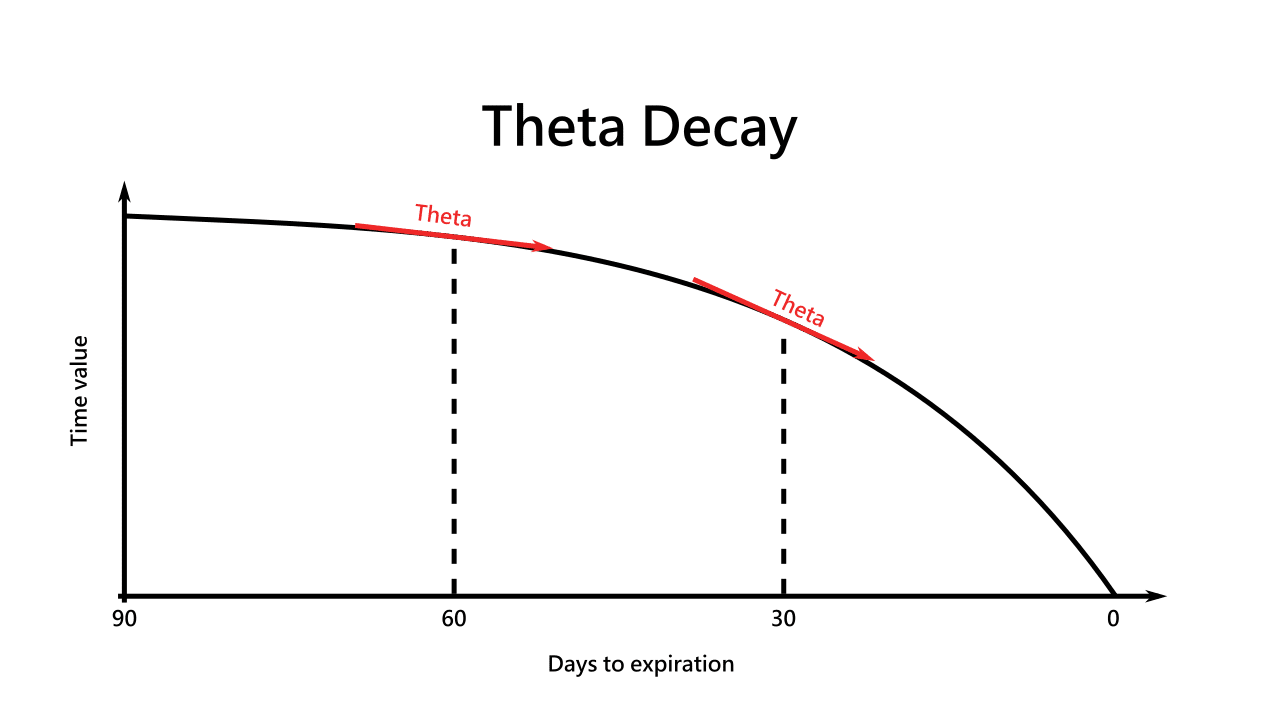

Queremos que tanto theta como vega disminuyan los precios de las opciones, para que podamos vender straddles a precios altos al abrir, y comprar para cerrar y obtener ganancias.

Theta son los cambios en el valor de las opciones con respecto a los cambios en el tiempo.

Según nuestra experiencia, la contracción de theta para las opciones vendidas más allá del corte de 30 días es más estable, y la gamma tiene menos impacto en los precios de las opciones se ven menos afectados, podemos esperar a que pase el tiempo para obtener beneficios.

Vega es el efecto de la volatilidad implícita IV en los precios de las opciones

Como queremos vender alto y comprar bajo, vendemos opciones en el mercado cuando IV está alto , y volvemos a comprar cuando el IV se contrae vega haciendo que el precio de la opción se deprecie. Vuelva a comprar fuera del mercado cuando el IV se contraiga.

También necesitamos identificar oportunidades subyacentes con baja volatilidad. Podemos lograrlo seleccionando acciones cuyos precios rara vez superan las bandas de Bollinger, así como acciones con alta capitalización de mercado para disminuir el riesgo de manipulación.

En caso de que el straddle esté en pérdidas cerca de su vencimiento, podemos evaluar trasladar el straddle a una fecha más lejana para mitigar las pérdidas con una prima adicional. Después, podemos esperar con calma a que nuestra transacción sea lucrativa.

Cómo encontrar las mejores opciones de straddle

El escáner de opciones de SlashTraders tiene como objetivo identificar straddles con alta probabilidad y alto retorno en solo unos segundos. Aquí hay algunos consejos sobre cómo usar los filtros para descubrir los mejores puntos de entrada para straddle.

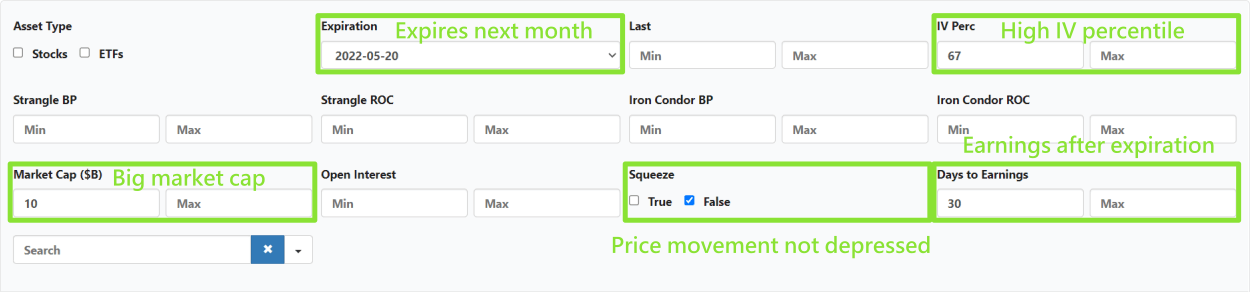

- Para cumplir con la buena tasa de recesión theta, utilizamos el analizador de opciones para elegir una fecha límite de vencimiento que esté al menos a 30 días del mes siguiente.

- También tenemos que elegir IV Perc al menos 67% o más, hay muchas posibilidades de que IV y vega se reduzcan en el futuro.

- La capitalización bursátil también debe ser superior a $10 mil millones para evitar la manipulación de precios.

- Una buena idea es eliminar las acciones con un movimiento de precios deprimido o en squeeze, porque la IV se expandirá poco después.

- Por último, también debería elegir valores que no anuncien beneficios en un plazo de 30 días para evitar la volatilidad causada por la fecha de los beneficios.

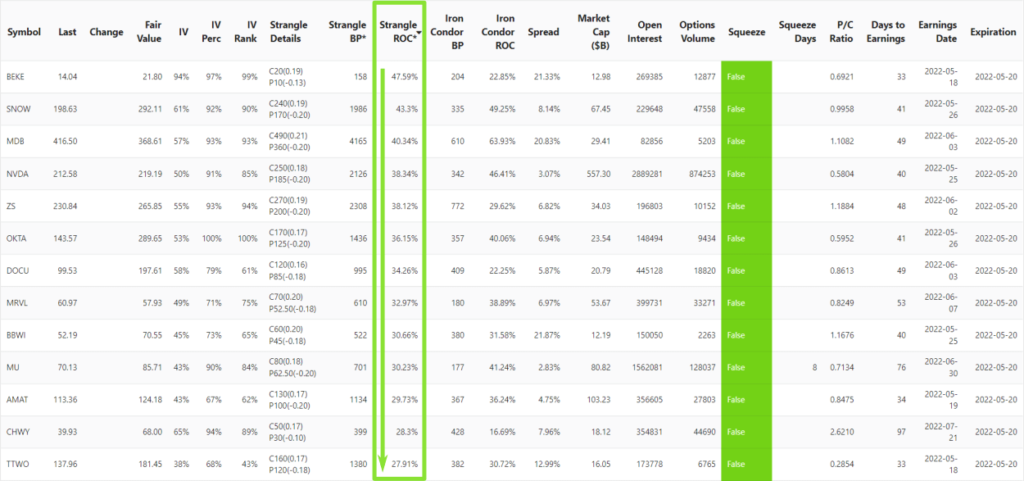

Dado que la mecánica de strangles y straddles es similar, podemos utilizar strangle ROC para identificar puntos de entrada de Straddle con alto retorno.

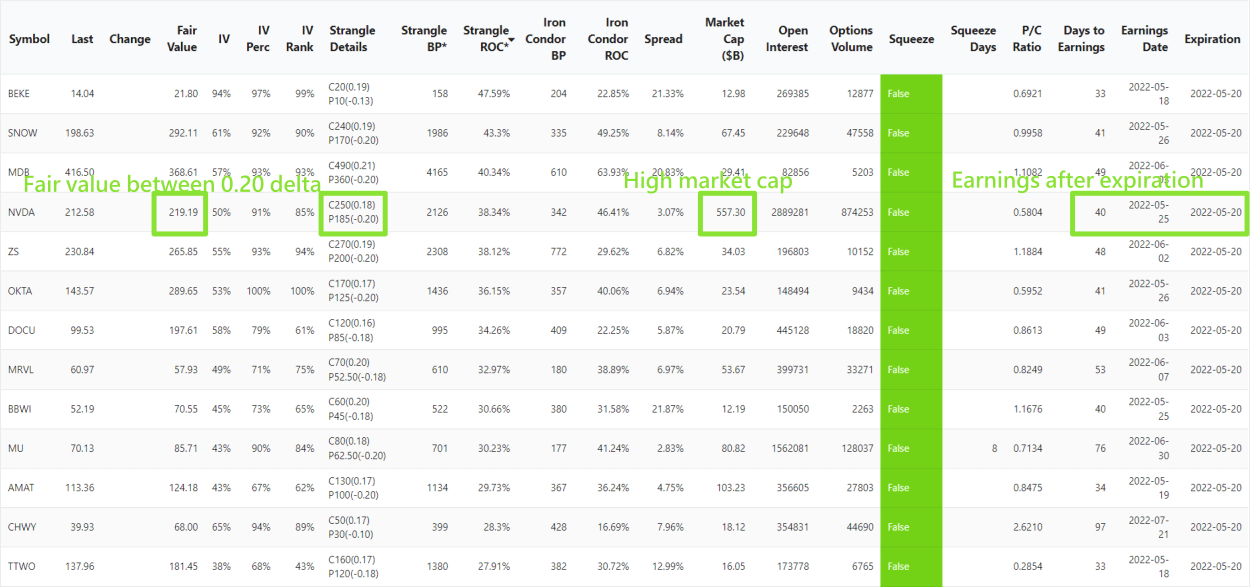

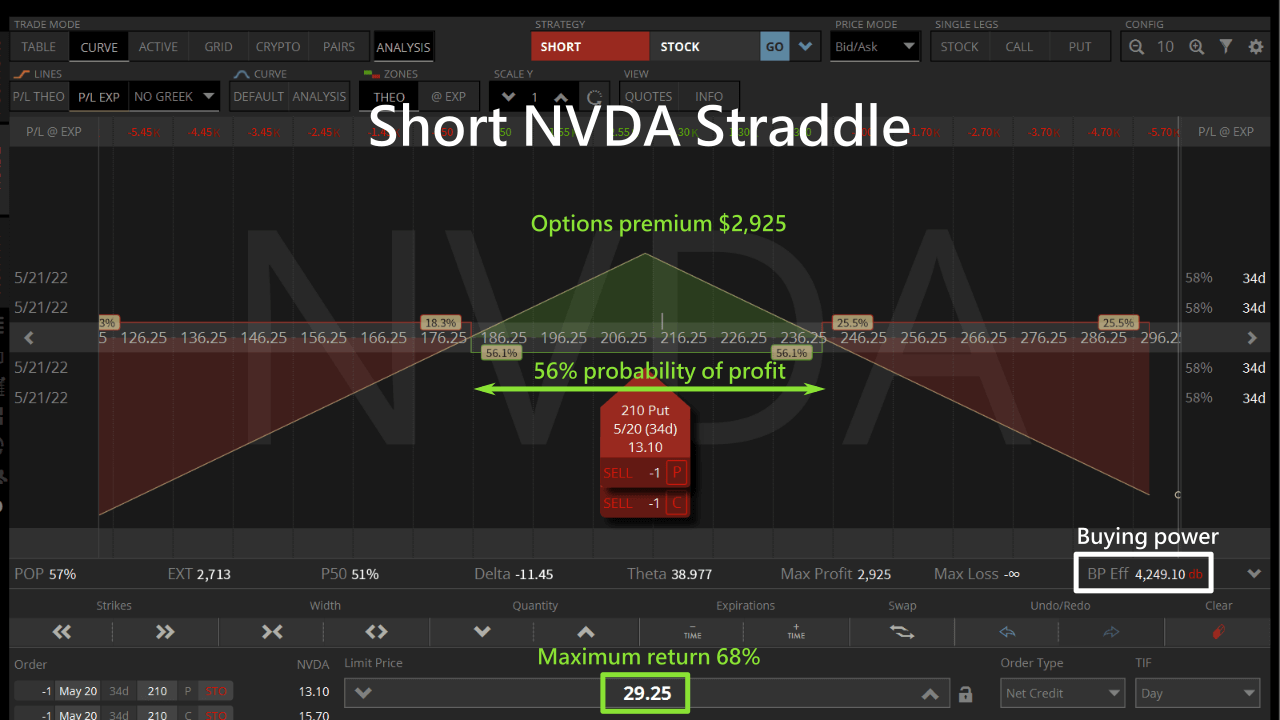

Entre los valores más rentables de la lista, consideramos que NVIDIA es la mejor oportunidad de negociación straddle.

- El valor justo de NVDA se sitúa en $219, lo cual está dentro del rango recomendado del strangle de 0.20 delta, que es de $185 a $250.

- Con la fecha de resultados de NVDA el 25/5, dentro de 40 días, que no afectará a los contratos de opciones que finalizan el 20/5, podemos estar seguros de que el precio de las acciones no fluctuará demasiado.

- NVDA tiene una capitalización bursátil de más de $550.000 millones, por lo que las posibilidades de que el precio de la acción se manipule y fluctúe significativamente son mínimas.

Recibiríamos $2,925 por la venta de una opción straddle de NVDA que vence en 34 días, lo que definiría nuestro rango de rentabilidad.

Si el precio de las acciones de NVDA no supera el rango de precio de equilibrio antes de la fecha de vencimiento, podemos obtener ganancias de la operación.

Descubre las estrategias de SlashTraders que superan al S&P 500 en un 450%

Este enfoque es especialmente útil para los operadores que prevén movimientos significativos de los precios pero no están seguros de la dirección. Este enfoque es especialmente útil para los operadores que anticipan movimientos significativos de los precios pero no están seguros de la dirección. Los ejemplos detallados y las ideas de este artículo facilitan la comprensión. Los ejemplos detallados y las perspectivas de este artículo facilitan la comprensión de cómo utilizar eficazmente esta estrategia.

¿Es un straddle corto una buena estrategia para los ETF?

Un Straddle corto es ideal cuando el subyacente no fluctúa mucho.

Si un ETF se ha mantenido históricamente estable en precio, entonces puede ser un buen candidato para Straddles cortos.