當我們覺得市場在短時間內有高機率大漲或大跌時,能用日曆價差Calendar Spread利用高波動率獲得最大的收益,不過日曆價差雖然槓桿很大,但是需要精準預測股價波動的方向和幅度才能獲利,是比較困難的選擇權交易。

我們今天要分享幾種不同的日曆價差Calendar Spread及如何找到最佳的進場機會。

日曆價差是什麼?

日曆價差Calendar Spread是透過買賣同樣履約價但不同時間的選擇權策略,利用時間價值theta的不同達到高槓桿的投資策略,我們根據看漲或看跌的不同預測可設定不同的日曆價差,期待股價未來大幅波動獲利。

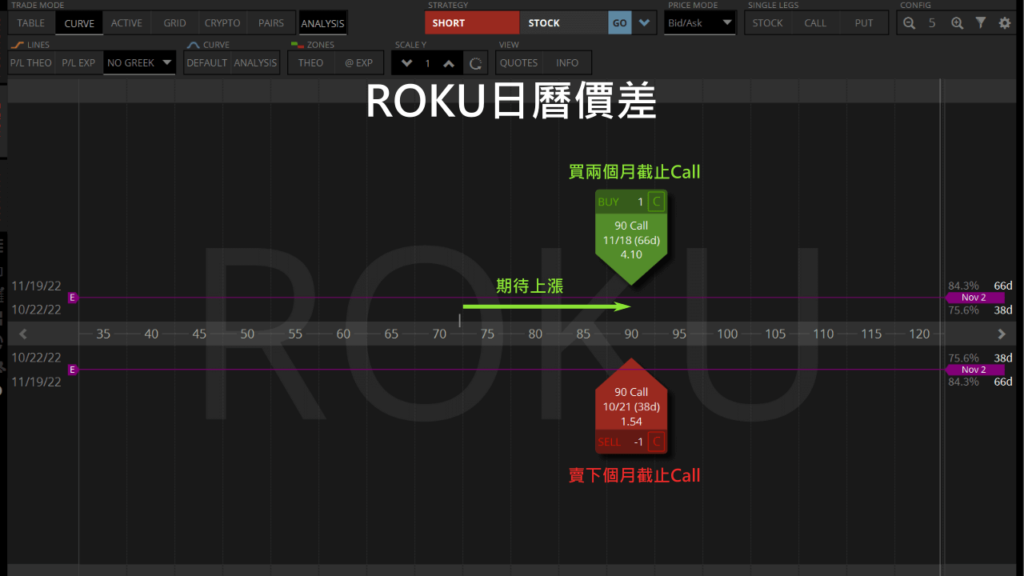

現在ROKU是$72,如果我們覺得短時間內ROKU會大漲$20,我們可以在$90交易一個看漲日曆價差:

- 在$90買一個兩個月後截止的Call。

- 然後在$90賣一個下個月截止的Call。

這個Call Calendar Spread需要花費$249的費用。

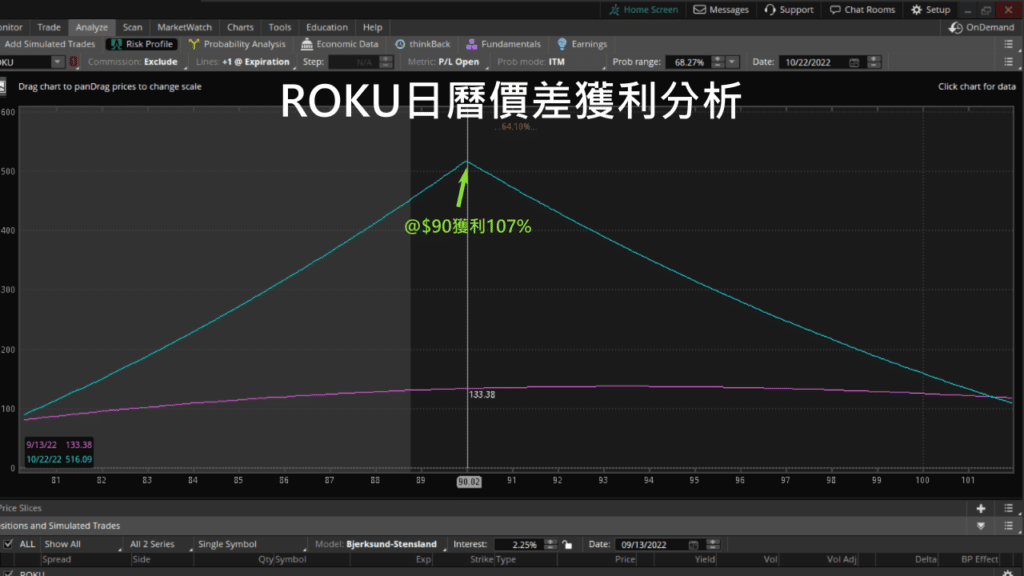

使用TDA可以分析這個日曆價差的獲利機會,如果在下個月賣Call截止前ROKU上漲到$90,日曆價差的價值會增加到$516,讓這個交易獲利107%。

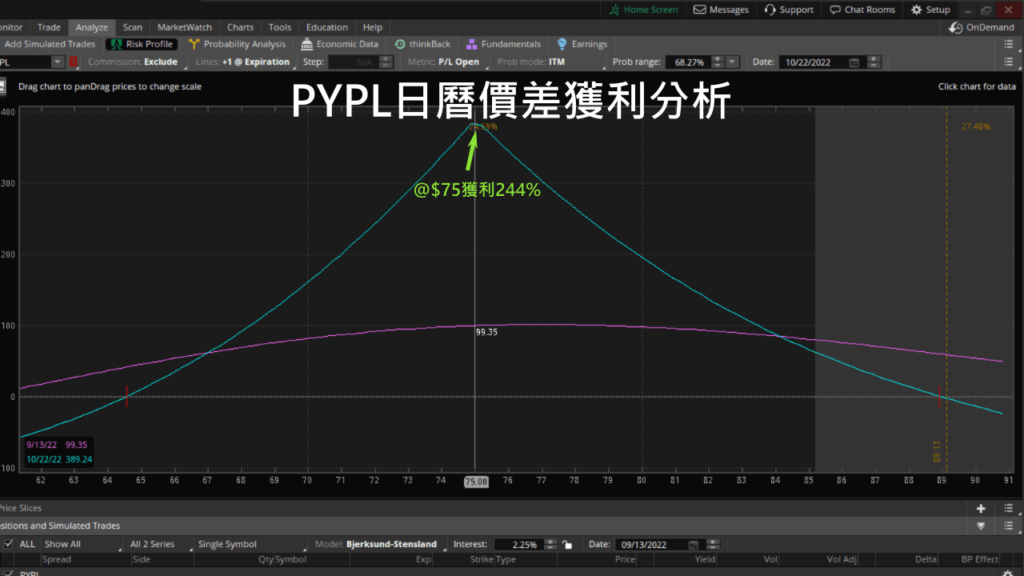

萬一我們覺得PYPL接下來會從$97大跌到$75,我們能交易$75的看跌日曆價差:

- 買一個$75兩個月後截止的Put。

- 再賣一個下個月截止的$75 Put。

買這個Put Calendar Spread需要花費$113的費用。

從TDA分析這個日曆價差可以看到,當PYPL在下個月賣Put截止前下跌到$75,日曆價差選擇權的價值會增加到$389,讓這個交易獲利244%。

交易日曆價差時的注意事項

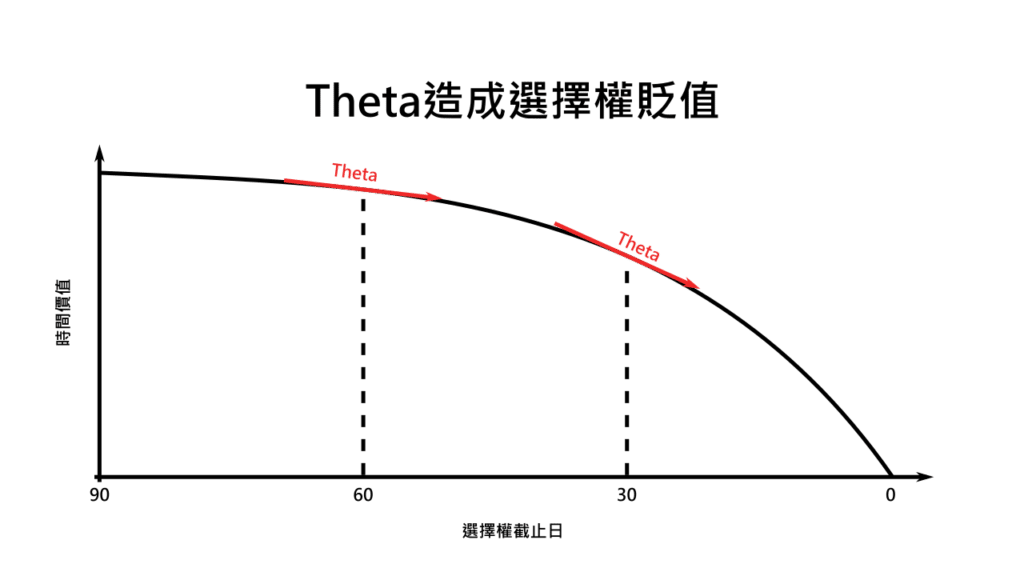

日曆價差使用的兩個不同截止日選擇權,有很大的theta差異,讓我們交易時增加槓桿。

Theta是時間對期權價格的影響。

我們比較60天和30天後截止的選擇權來看,離截止時間較遠的theta比較小,時間價值萎縮比較慢。

所以交易日曆價差時買option的價值萎縮比賣option的慢,只要股價越接近我們的合約價theta的差異就會越明顯,獲利就會越多。

Vega是IV隱含波動率對期權價格的影響。

當IV低的時候期權價值會降低,當IV高的時候期權價值會增加,因此我們在IV低的時候buy to open日曆價差進場,當IV上升時sell to close日曆價差出場。

如何挑選看漲日曆價差?

看漲垂直價差清單用基本面分析Fair Value找到股價的合理價值,以及用技術分析Long Days找到上漲的時機,當我們用Upside排序時可找到現在被嚴重低估、上漲潛力最大的股票。

現在看到BABA有102%的Upside,而且Long Days告訴我們BABA在14個交易日前開始有上漲的跡象,所以我們覺得阿里巴巴有高機會要上漲。

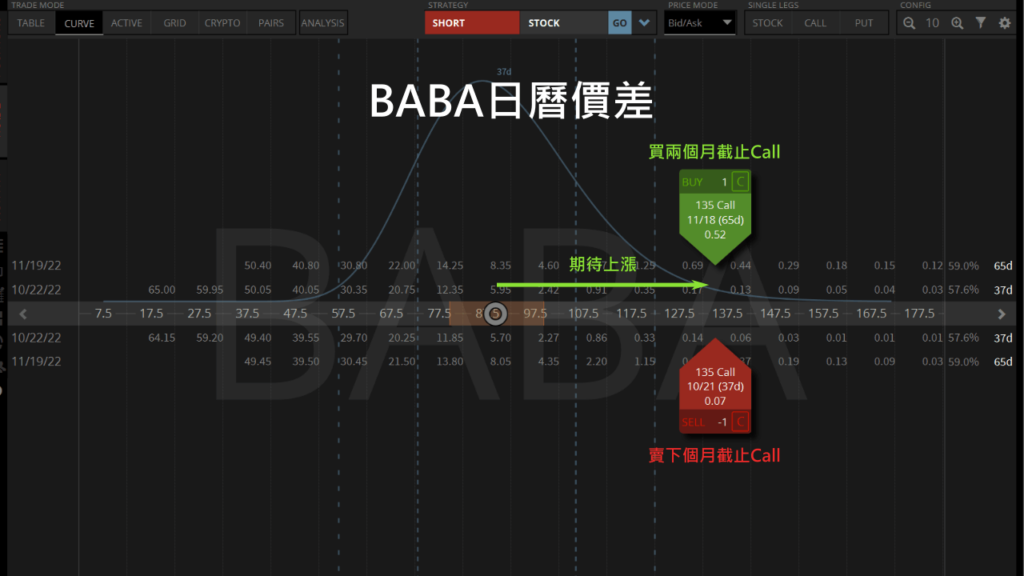

我們要挑一個BABA有機會上漲到的合約價交易Calendar Spread,所以取現在股價和Fair Value之間的$135當合約價:

- 買$135兩個月後截止的Call。

- 賣$135下個月截止的Call。

這個日曆價差需要花費$39的資本。

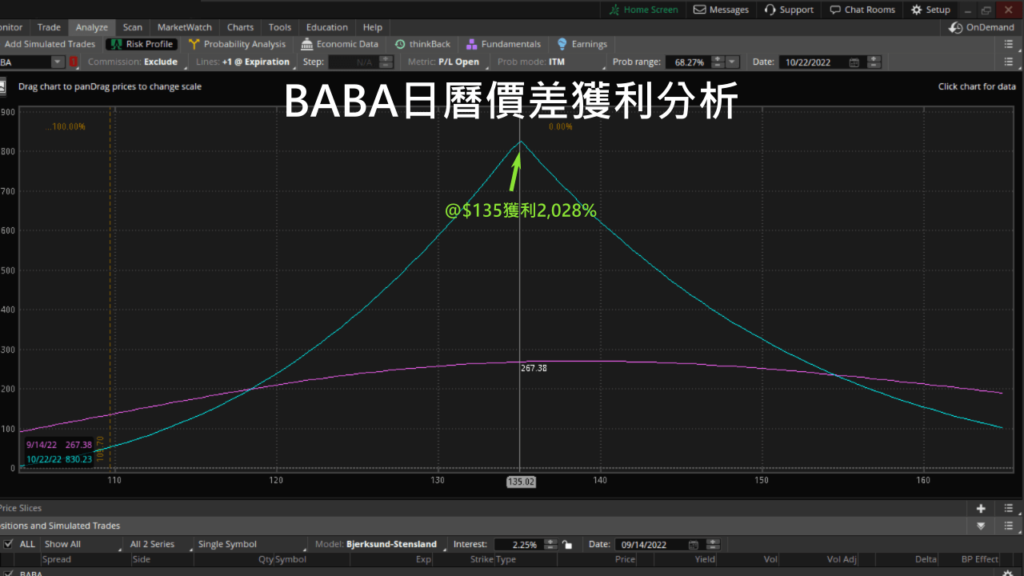

如果BABA在一個月內上漲到$135,選擇權價值會上升到$830,讓我們的交易獲利2028%。

如何挑選看跌日曆價差?

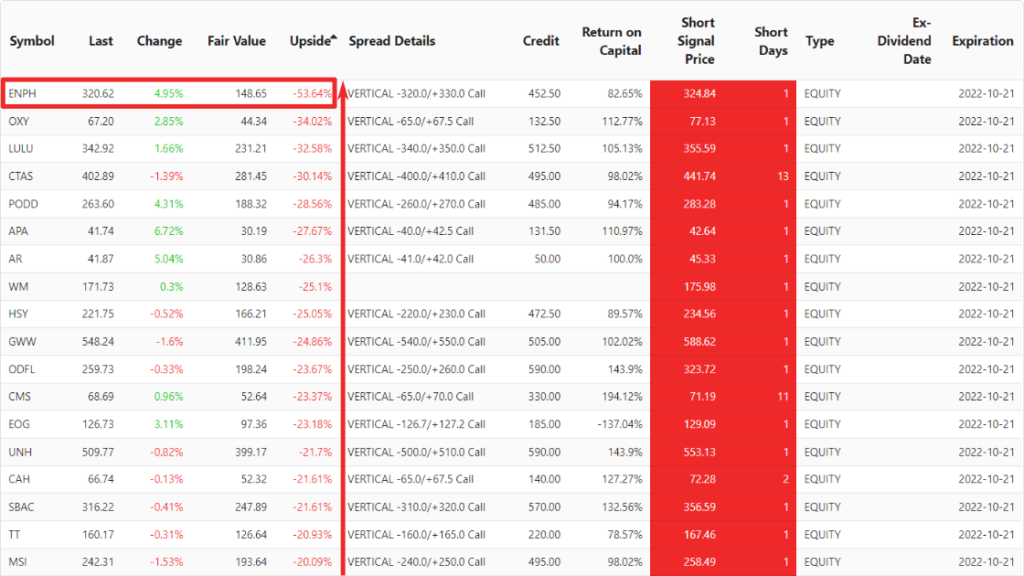

看跌垂直價差清單用基本面分析Fair Value找到股價的合理價值,以及用技術分析Short Days找到下跌的時機,當我們用Upside排序時可找到現在被嚴重高估、下跌潛力最大的股票。

現在看到ENPH有-54%的Upside,而且Short Days告訴我們Enphase在1個交易日前開始出現下跌的跡象,所以我們覺得Enphase有高機會要下跌了。

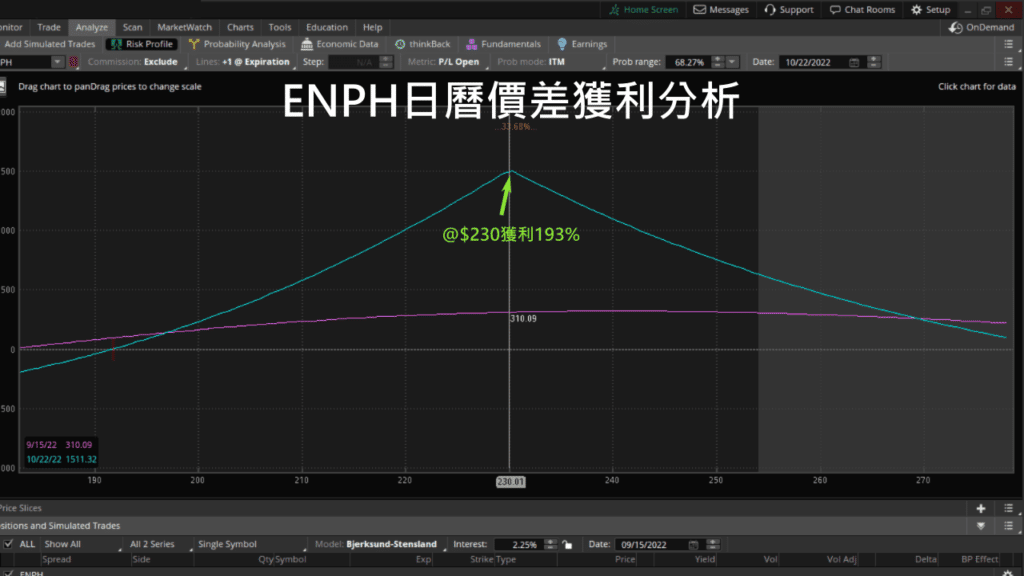

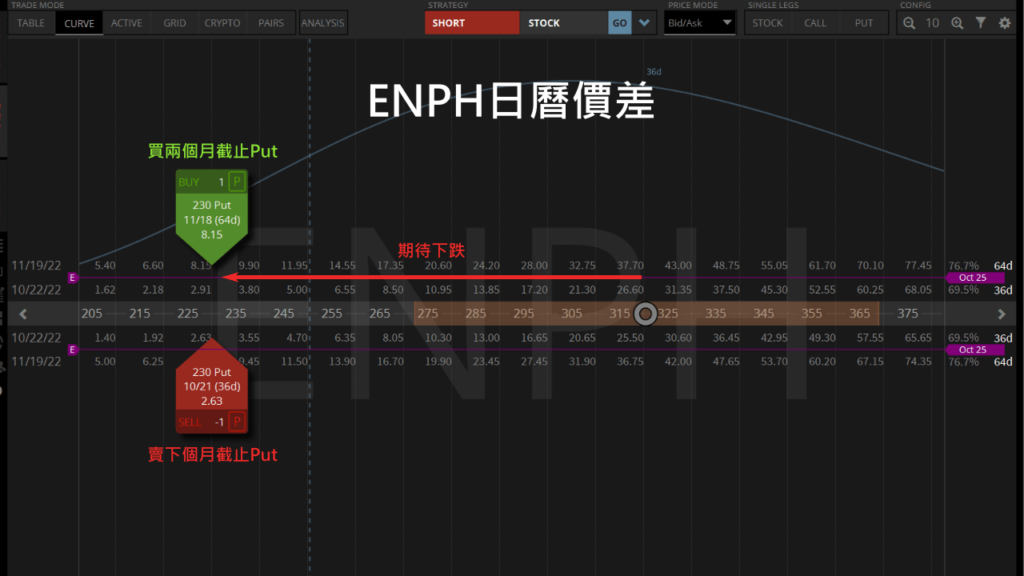

我們要挑一個ENPH有機會下跌到的合約價交易Calendar Spread,所以取現在股價$321以及Fair Value $149之間的$230當合約價:

- 買$230兩個月後截止的Put。

- 賣$230下個月截止的Put。

這個日曆價差需要花費$515的資本。

如果ENPH在一個月內下跌到$230,選擇權價值會上升到$1511,讓我們的交易獲利193%。