Cuando creemos que el precio de las acciones va a explotar o caer pronto, podemos utilizar una estrategia de opciones de calendar spread para maximizar las ganancias en momentos de alta volatilidad. Aunque los calendar spreads tienen un gran apalancamiento, es una operación difícil de dominar, ya que necesitamos acertar tanto en la dirección como en el tamaño de las tendencias para obtener beneficios.

Hoy, compartimos algunos tipos diferentes de calendar spreads y cómo identificar los mejores puntos de entrada.

¿Qué son los diferenciales de calendario?

Calendar Spread es una estrategia de inversión que aprovecha la diferencia en el valor del tiempo theta para conseguir un alto apalancamiento mediante la compra y venta estrategia de opciones, aprovechando la diferencia en el valor del tiempo theta para conseguir una estrategia de inversión altamente apalancada, podemos establecer diferentes calendar spreads en base a diferentes predicciones alcistas o bajistas, en previsión de grandes fluctuaciones en el futuro de la cotización de las acciones para obtener beneficios.

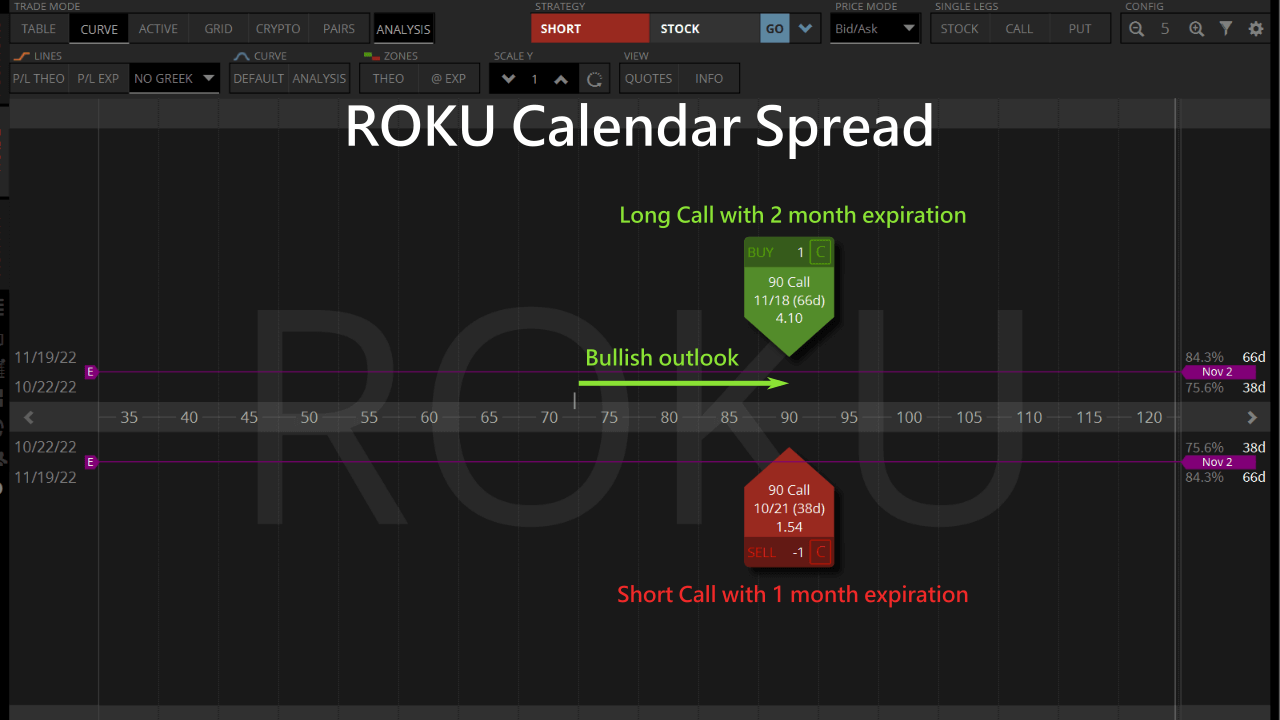

Ahora mismo ROKU está a $72, si creemos que ROKU va a subir a $20 en un corto periodo de tiempo, podemos operar un calendar spread alcista a $90:

- Compra una opción Call de $90 que vence en 2 meses.

- Vende una opción Call de $90 que vence el próximo mes.

Este spread de calendario Call requiere $249 en capacidad de compra.

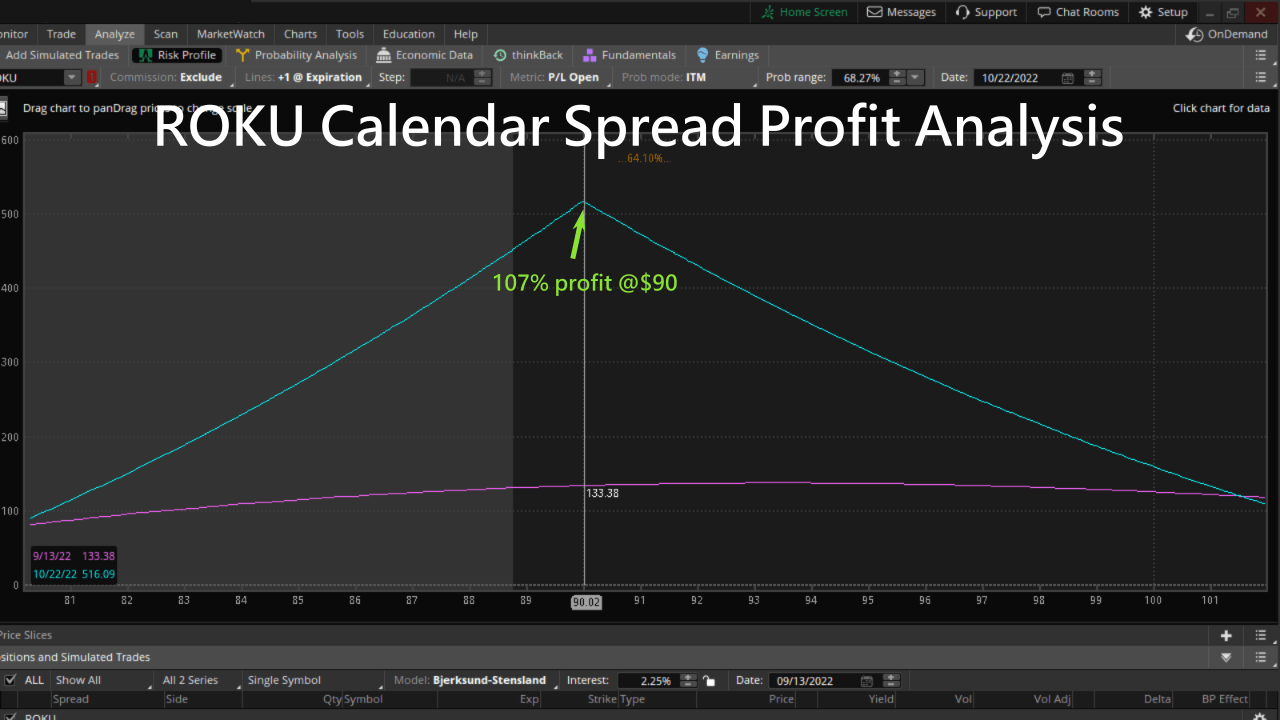

TD Ameritrade puede ayudarnos a analizar la rentabilidad de este calendar spread. Si ROKU sube a $90 antes de que expire el short Call el próximo mes, el valor del calendar spread aumentará a $516, generando una ganancia del 107%.

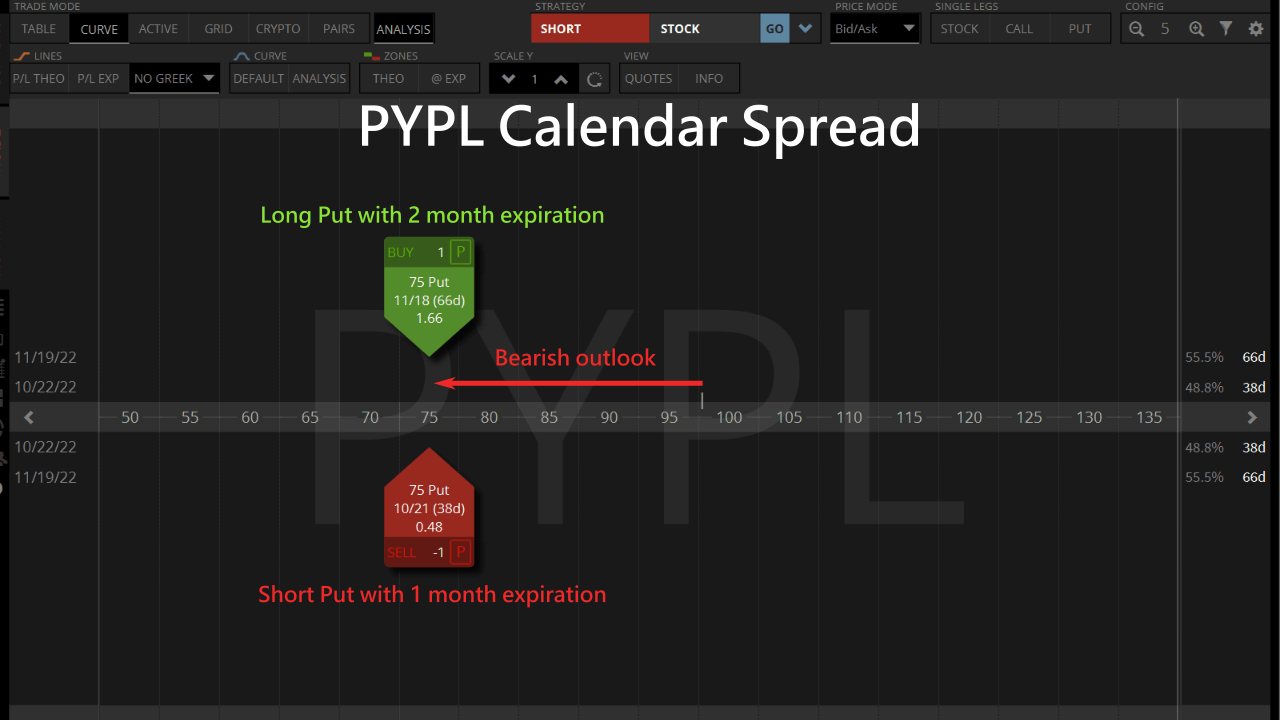

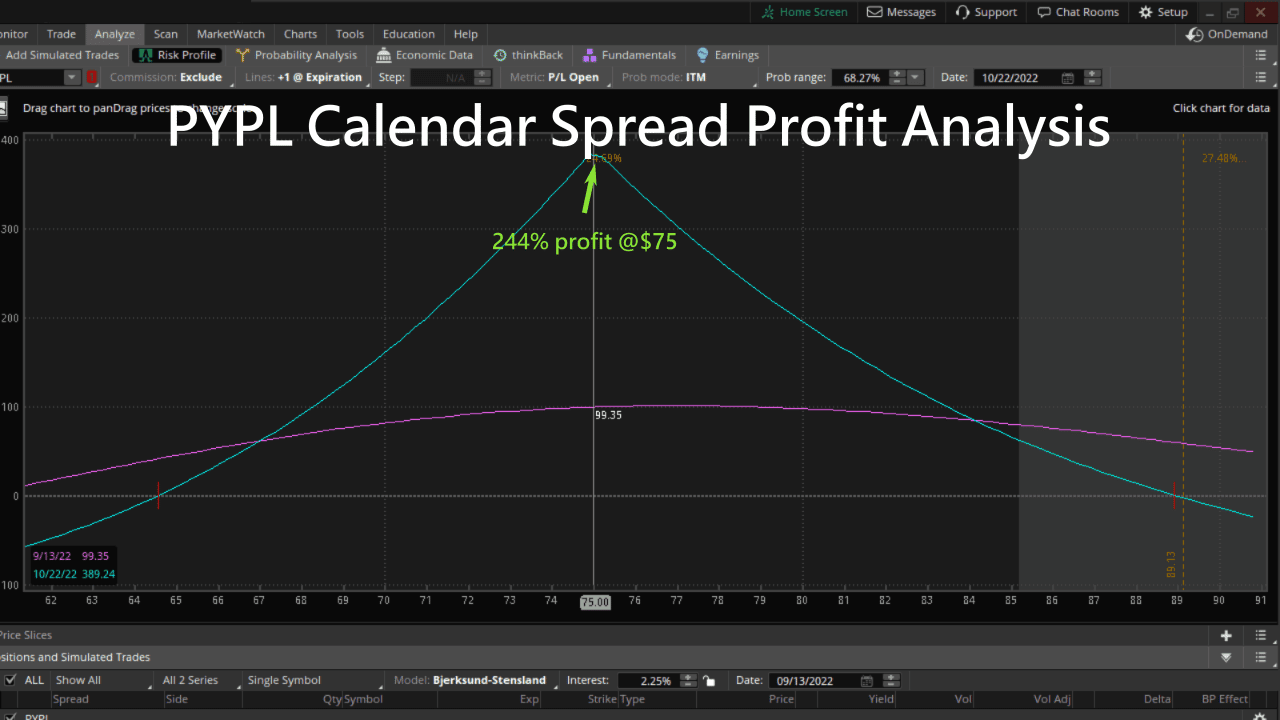

En caso de que pensemos que PYPL caerá de $97 a $75, podemos negociar un spread de calendario bajista sobre $75:

- Compra una opción Put de $75 que vence en 2 meses.

- Vende una opción Put de $75 que vence el próximo mes.

Este spread de calendario Put cuesta $113 en poder de compra.

Analizando este calendar spread de TDA podemos ver que cuando PYPL caiga a $75 antes del corte para vender Put el próximo mes, el calendar spread el valor de la opción aumentará hasta $389, haciendo que esta operación sea rentable en 244%.

Puntos a tener en cuenta al operar con diferenciales de calendario

Los diferenciales de calendario utilizan dos opciones de corte diferentes con grandes diferencias beta. Esto nos permite operar con más apalancamiento.

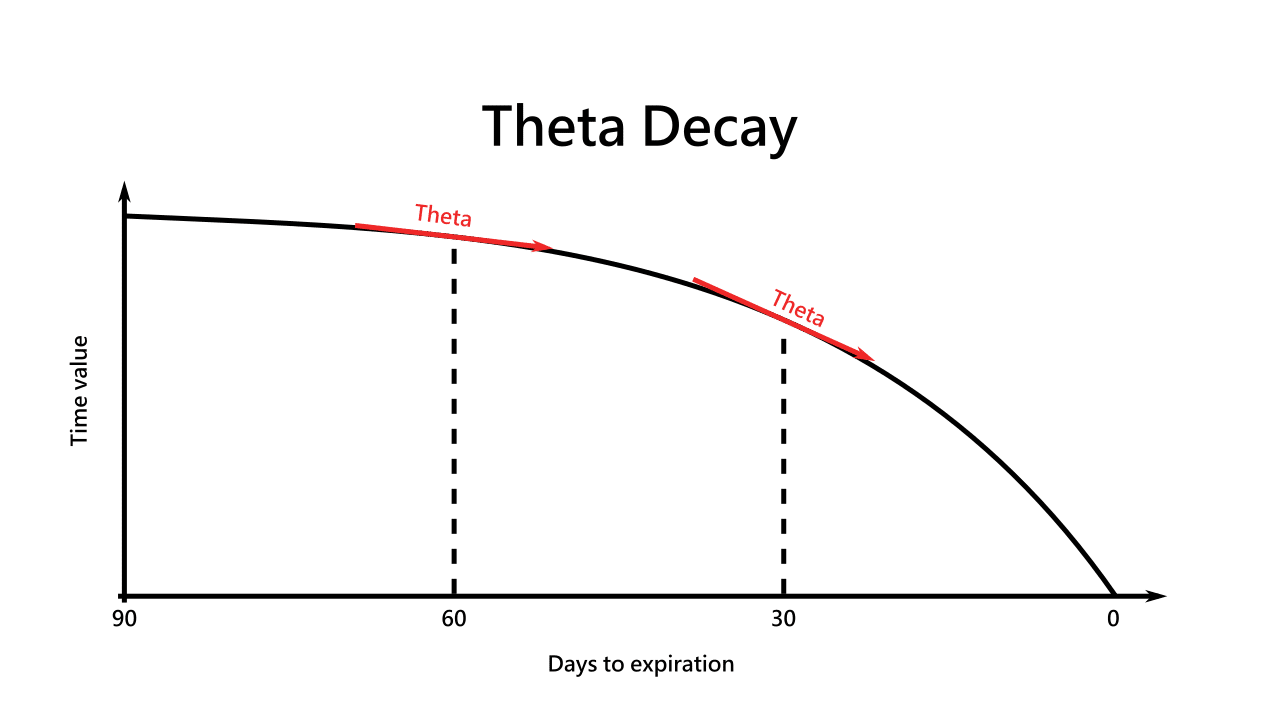

Theta es el efecto del tiempo en el precio de una opción.

Cuando comparamos las opciones que se cierran a los 60 días con las que se cierran a los 30 días, la theta es menor y el valor temporal se reduce más lentamente para las opciones que se cierran más lejos del plazo.

Por lo tanto, cuando se negocian diferenciales de calendario, el valor de las opciones de compra se reduce más lentamente que el de las opciones de venta, siempre y cuando el precio de las acciones se acerque a nuestro precio de contrato, la diferencia de la beta será más pronunciada y se obtendrán más beneficios.

Vega es el efecto de la volatilidad implícita IV en los precios de las opciones.

Un IV bajo resulta en un menor valor de opciones, mientras que un IV alto genera un mayor valor de opciones. Por lo tanto, compramos para abrir un calendar spread cuando el IV es bajo, y luego vendemos para cerrar cuando el IV aumenta.

¿Cómo elegir un diferencial de calendario alcista?

El bull Put spread screener utiliza el análisis fundamental para identificar los valores justos de las acciones. También emplea análisis técnico en días largos para determinar el momento de las tendencias alcistas. Podemos ordenar la lista por potencial alcista para localizar acciones que están muy subvaloradas y que tienen el mayor potencial de crecimiento.

La acción de BABA presenta el mayor potencial de crecimiento del 102%, y muestra una tendencia alcista que comenzó hace 14 días de negociación, como lo indica la señal de días largos. Por lo tanto, podemos tener confianza en una perspectiva alcista para Alibaba.

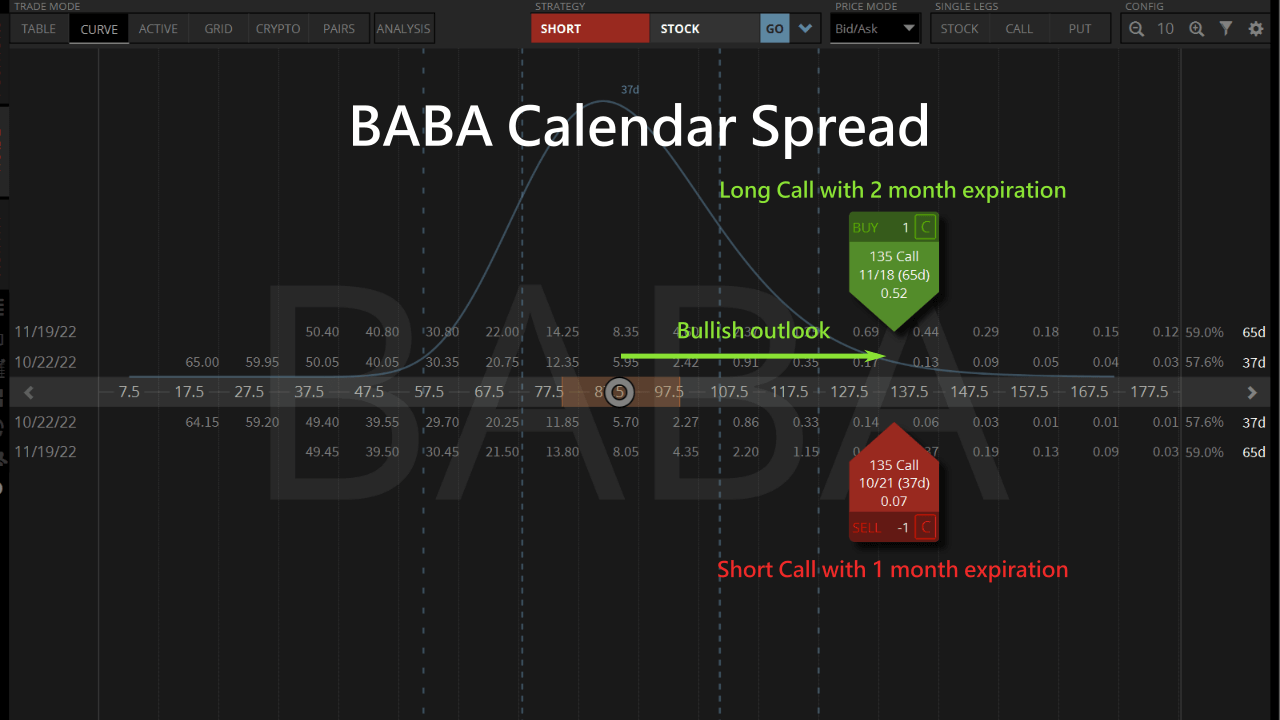

Queremos encontrar un precio de ejercicio para el calendar spread que BABA pueda alcanzar, así que tomamos un punto medio entre el precio actual y el valor justo para establecerlo como el precio de ejercicio:

- Compra $135 dos meses después del vencimiento de la Call.

- Vende una opción Call de $135 que vence el próximo mes.

Este calendario cuesta $39 de capital.

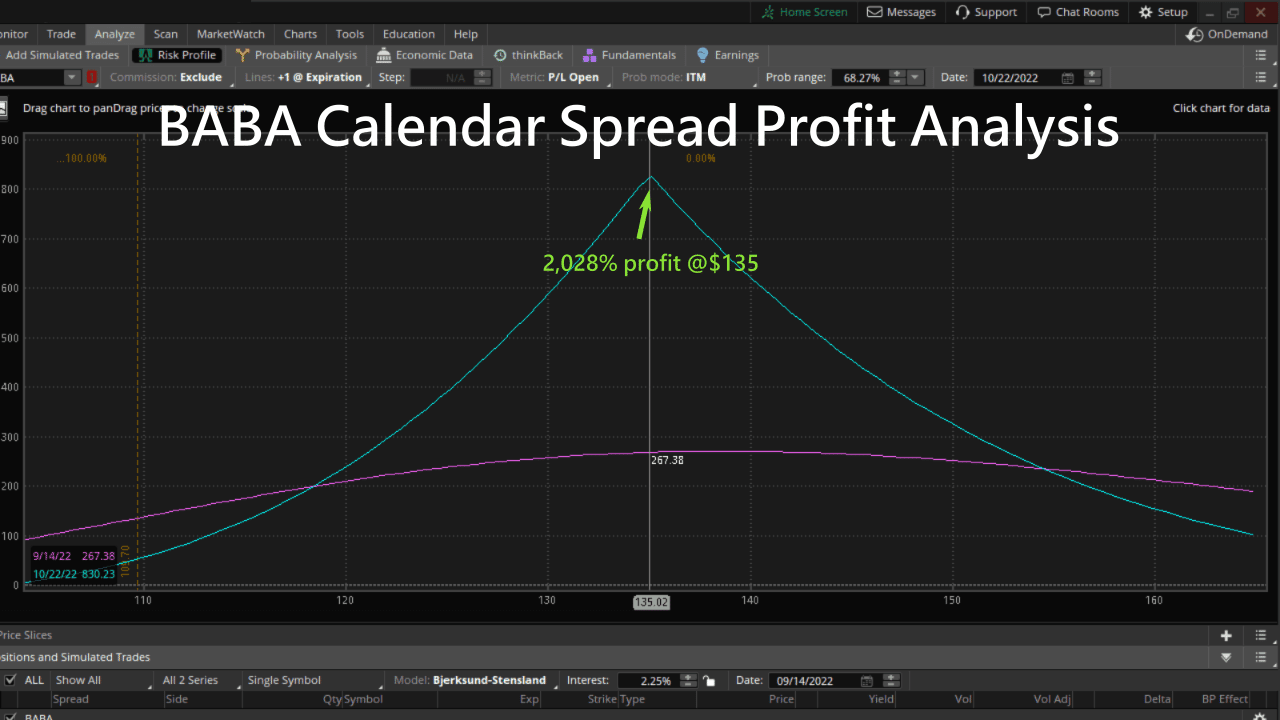

Si BABA sube a $135 en un mes, el valor de la opción sube a $830, lo que nos da un beneficio de 2028% en la operación.

¿Cómo elegir un spread de calendario bajista?

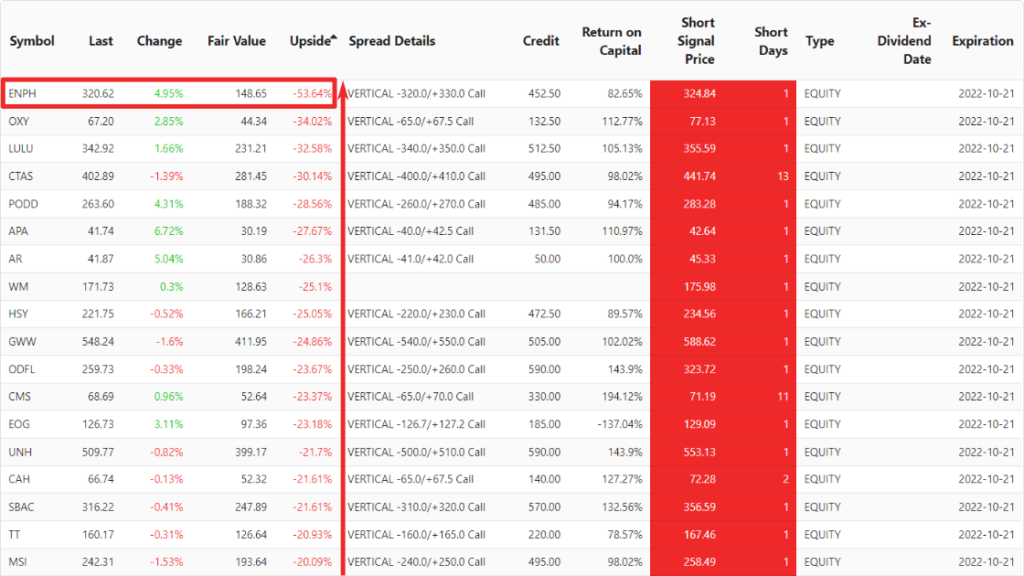

El screener de bear Call spread utiliza análisis fundamental para determinar los valores justos de las acciones. También emplea análisis técnico en días cortos para identificar el momento de las tendencias bajistas. Podemos ordenar la lista por potencial alcista para localizar acciones que están muy sobrevaloradas y que tienen el mayor potencial a la baja.

La acción de ENPH presenta el menor potencial de crecimiento con un -54%, y muestra una tendencia bajista que comenzó hace un día de negociación, como lo indica la señal de días cortos. Por lo tanto, podemos tener confianza en una perspectiva bajista para Enphase.

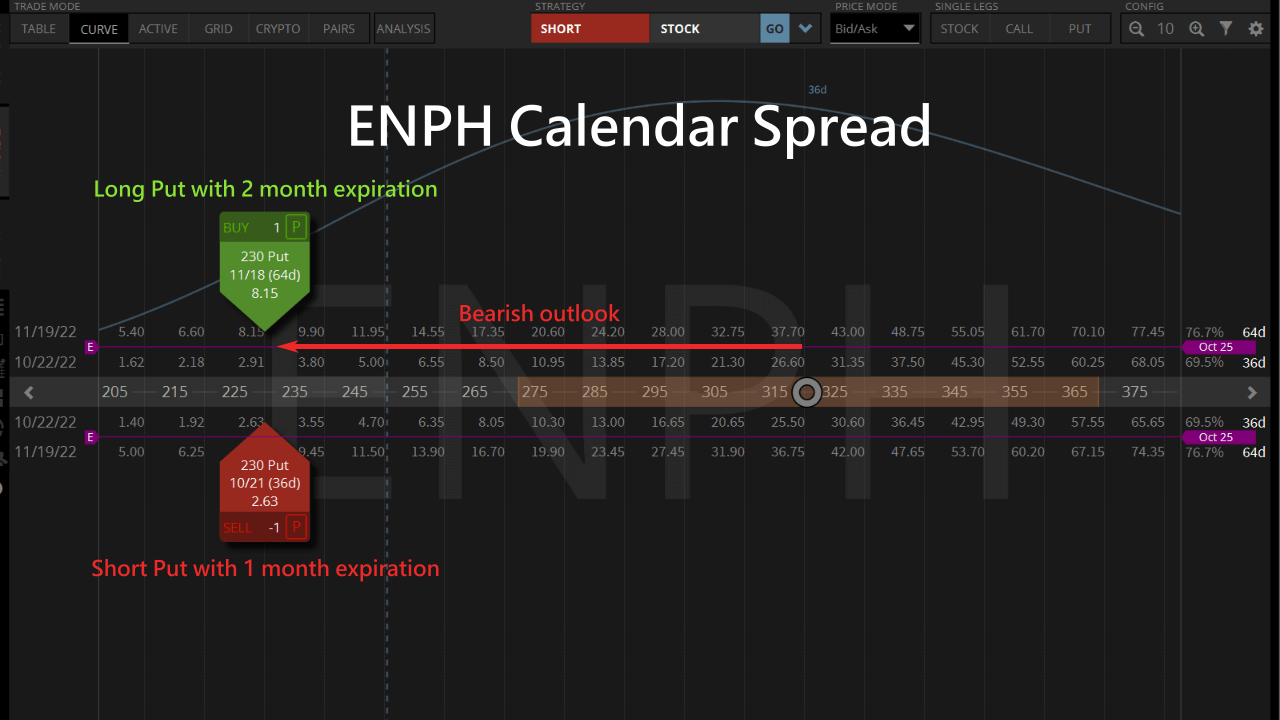

Buscamos determinar un precio de ejercicio para el calendario spread que ENPH sea capaz de alcanzar, así que tomamos un punto medio entre el precio actual y el valor justo para fijarlo como el precio de ejercicio:

- Compre $230 dos meses después del vencimiento de Put.

- Vender $230 Put que cierra el mes que viene.

Este calendario cuesta $515 en capital.

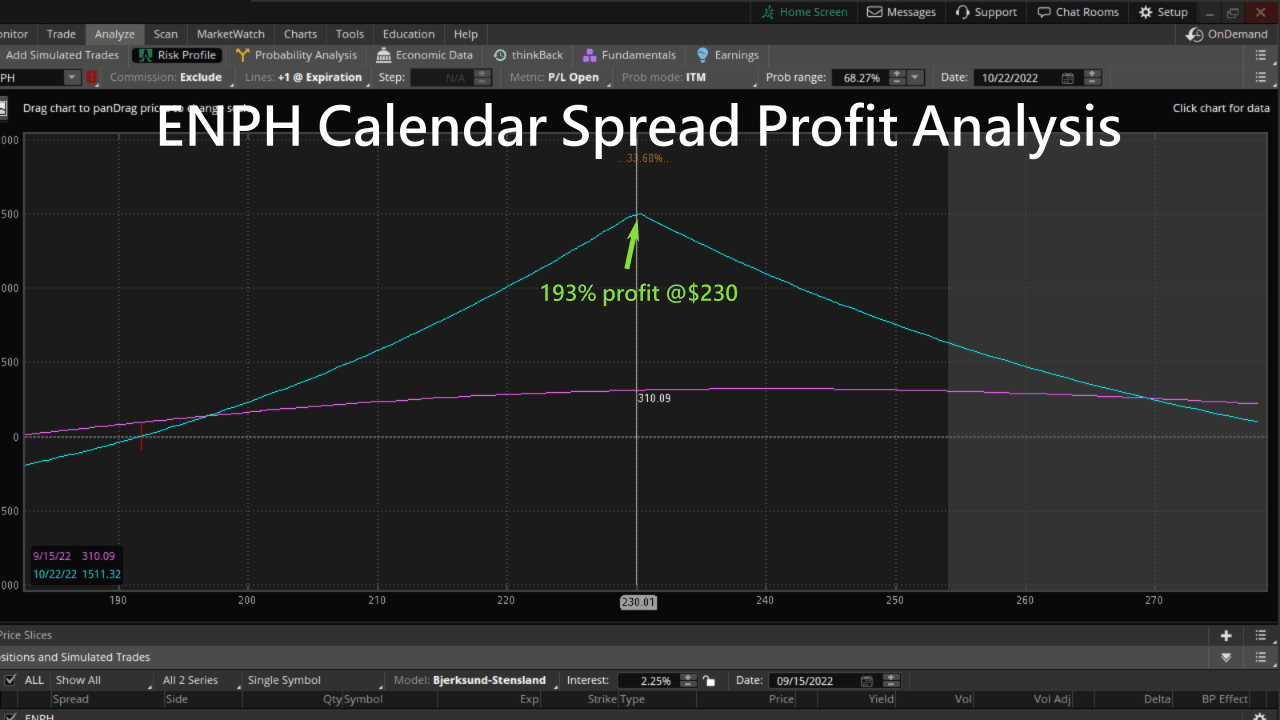

Si ENPH baja a $230 en un mes, el valor de la opción sube a $1511, lo que nos da un beneficio de 193% en la operación.

Descubre las estrategias de SlashTraders que superan al S&P 500 en un 450%