¿Sabe que hay indicios de que una acción está tocando fondo?

Hoy SlashTraders comparte cómo encontrar valores que están tocando fondo con el selector de valores bull Put spread, utilizando nuestro sistema de trading para darte una alta probabilidad de predecir cuándo el precio de las acciones rebotará al alza y operar con Put spreads verticales para obtener beneficios.

¿Qué es el diferencial vertical de venta alcista?

Un diferencial vertical de compra y venta es una operación de compra ejecutada mediante la compra y venta de opciones de venta con diferentes precios de ejercicio, siempre y cuando el precio de la acción no caiga antes de que vencimiento de la opción, puede obtener beneficios.

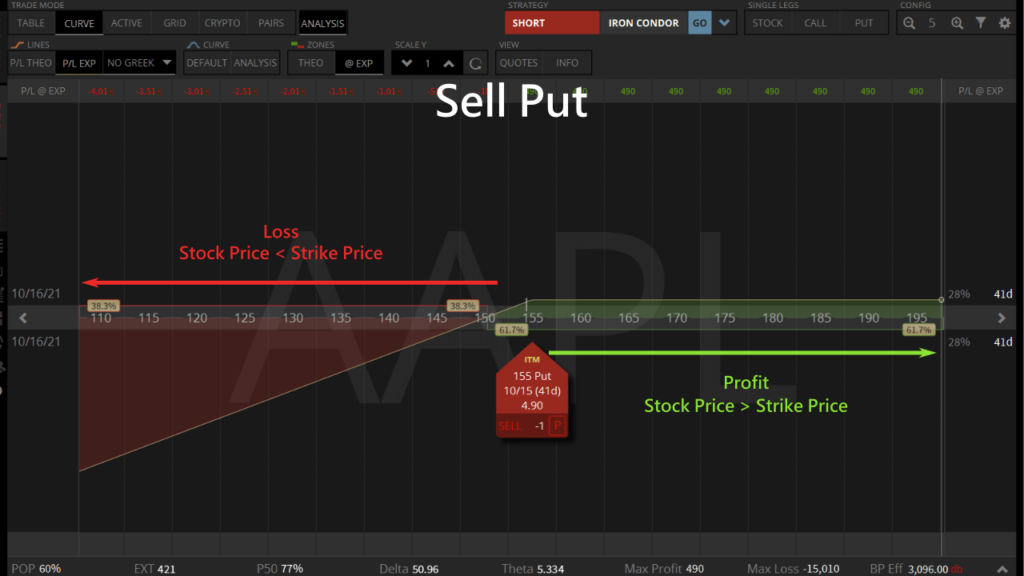

Repasemos la oportunidad de beneficio de operar con Put, cuando vendamos Put obtendremos primero el ingreso, siempre y cuando la cotización no baje antes del corte.

Aunque las naked Put son sencillas de operar, si el precio de la acción cae las pérdidas son no hay límite superior.

Tiene que pagar una comisión cuando compra opciones de venta y gana $100 por cada $1 que baje el precio de la acción.

Pero si la cotización sube, el valor de comprar Put pasa a cero en el corte.

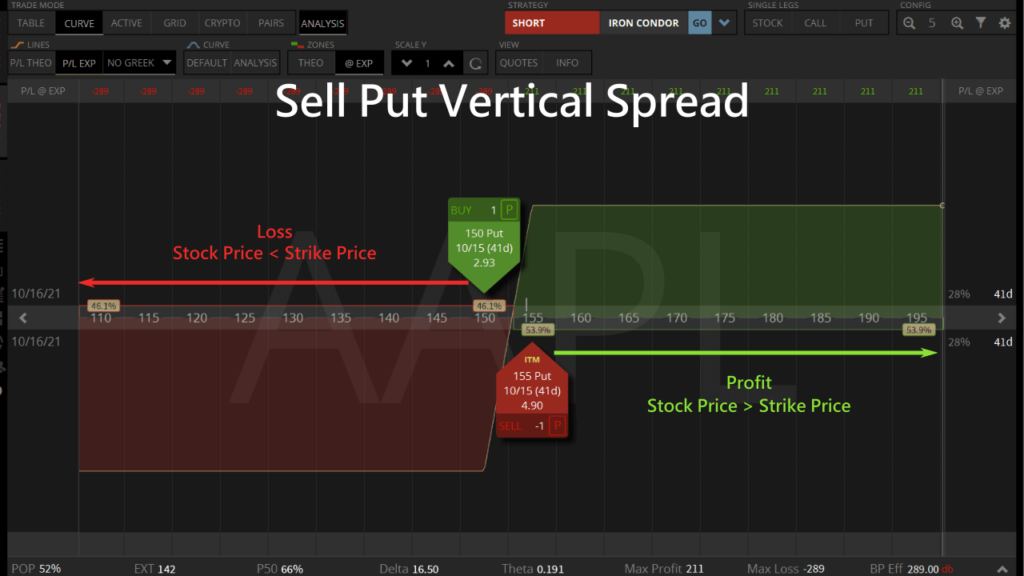

Nuestra combinación de compra y venta de Put a diferentes precios es un vertical spread, porque nuestro Put spread es alcista, el precio del contrato de venta de la Put es superior al precio del contrato de compra de la Put, y podemos aprovecharnos de ello cuando suba el precio de la acción.

En comparación con opciones Put al descubierto, la ventaja de vender una Put alcista es que limita la pérdida máxima. La ventaja del spread es que puede limitar la pérdida máxima, en caso de caída del precio compramos la Put tiene el efecto de seguro.

¿Por qué vender diferenciales verticales de Put alcistas?

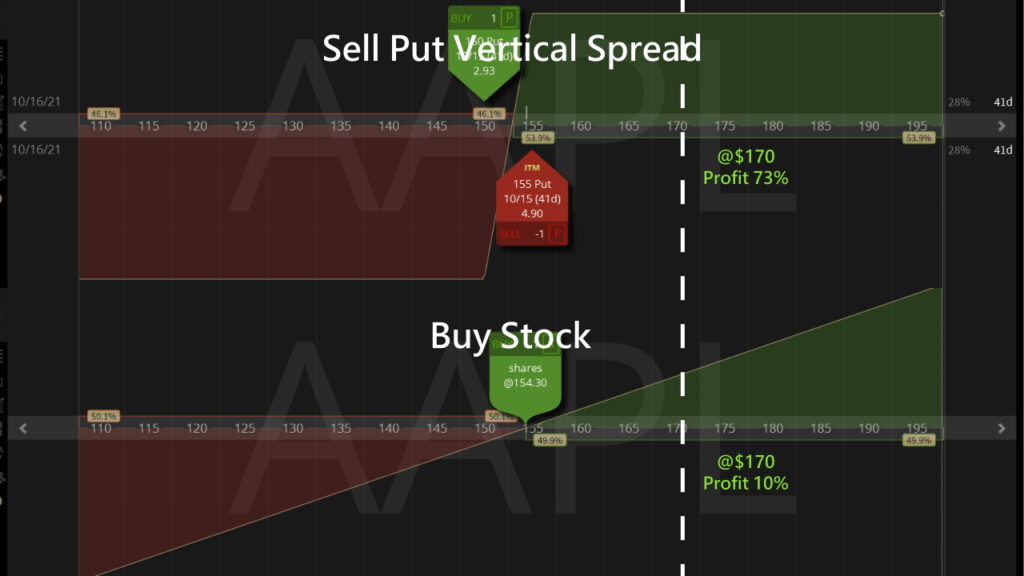

Si confía en que el precio de las acciones subirá, la venta de Put vertical spreads alcistas está más apalancada que la compra de acciones, y tiene más posibilidades de obtener beneficios.

Podemos utilizar AAPL para comparar las diferencias entre operar un bull Put vertical spread que expira el próximo mes y comprar acciones. Un bull Put spread ATM tiene un 54% de probabilidad de éxito, mientras que la compra de acciones tiene una tasa de éxito del 50%.

Si AAPL sube 10% después de 41 días, la acción ganará 10%, pero el Put spread alcista ganará 73%.

Pero si el pronóstico va en la dirección equivocada y las acciones de Apple bajan, los diferenciales verticales Put alcistas perderán 100% poder de compra.

Notas sobre la venta de spreads verticales de Put alcistas

Al vender Put Spreads, tenemos un delta positivo, por lo que deseamos que el precio de la acción suba para que se deprecie el valor de la opción, luego podemos comprar para cerrar la operación.

Delta es el efecto del precio de la acción sobre el precio de la opción

Una delta positiva requiere un aumento del precio de la acción para obtener beneficios y una disminución del precio de la acción para obtener pérdidas. Mientras el precio de la acción se mantenga por encima del precio del contrato de venta, puede esperar a que los derechos de vencimiento se deprecien para obtener beneficios.

Pérdida máxima en el diferencial vertical de la opción de venta = anchura del precio del contrato de la opción de venta x 100 - ingresos

Poder adquisitivo = pérdida máxima

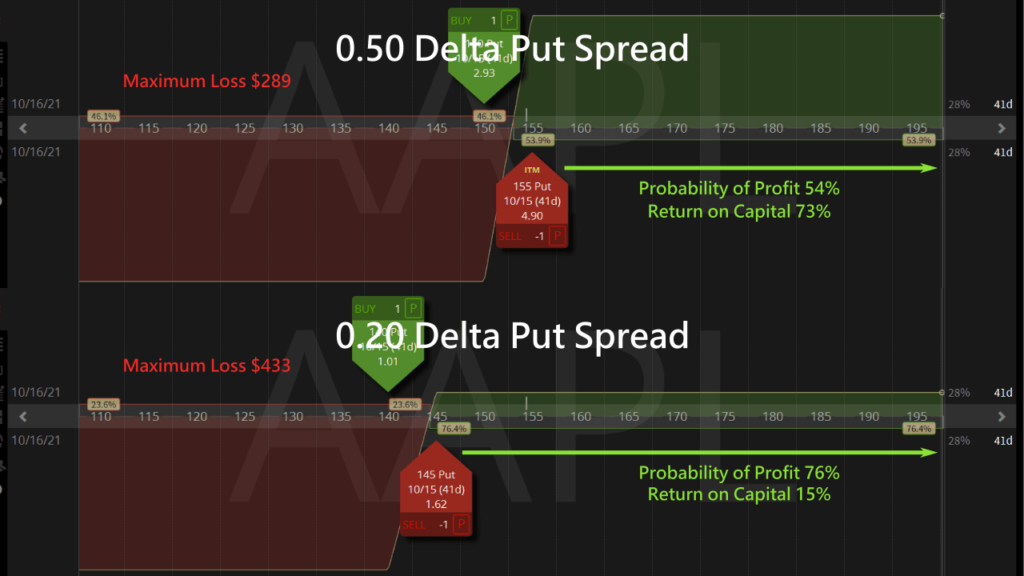

Por lo tanto, cuando la amplitud del precio del contrato es la misma, cuanto mayor es la delta, mayores son los ingresos del Put spread, menor es la pérdida máxima y mayor es la rentabilidad de la inversión.

Analicemos dos spreads verticales de venta alcista de AAPL con el mismo ancho de $5.

La venta de Put a 0,50 delta tiene 73% ROI mientras que la venta de Put a 0,20 delta tiene sólo 15% ROI.

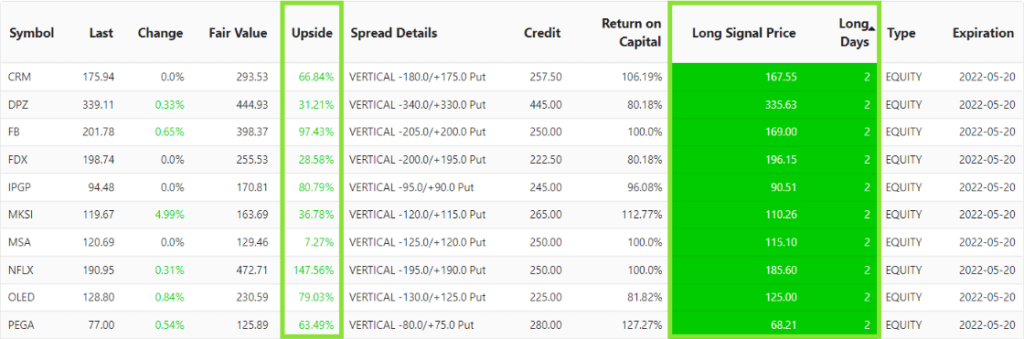

Cómo encontrar los valores más bajos con Put spread stock picker

El escáner de bull Put spread utiliza el análisis de gráficos históricos para identificar acciones que han tocado fondo y que tienen una alta probabilidad de una corrección al alza, lo que nos permite vender bull Put spreads y beneficiarnos de la caída.

Buscamos identificar activos subvaluados que han tocado fondo y que tienen una alta probabilidad de revalorizarse.

- Días largos es el número de días de negociación hasta que el análisis técnico encuentra la señal de tendencia alcista más reciente. Cuanto menor sea el número de días, antes podremos entrar en la tendencia alcista.

- El precio de señal alcista refleja la reciente caída, también basada en el análisis técnico. Esto nos da confianza en que el precio de la acción no descenderá por debajo de este nivel en el corto plazo.

- El análisis fundamental nos revela el valor justo del activo subyacente. Luego, se compara con el último valor para identificar el potencial de Apreciación. Cuanto mayor sea la apreciación, mayor será la confianza en que la acción está subvaluada.

Podemos unir las 3 señales alcistas en el escáner para llevar a cabo operaciones alcistas de alta probabilidad. Además, el escáner nos permite identificar bull Put spreads ATM con un delta de 0.50 que ofrecen un alto retorno sobre el capital.

Luego, podemos emplear los detalles del spread para localizar los bull Put spreads ATM y su correspondiente retorno sobre capital.

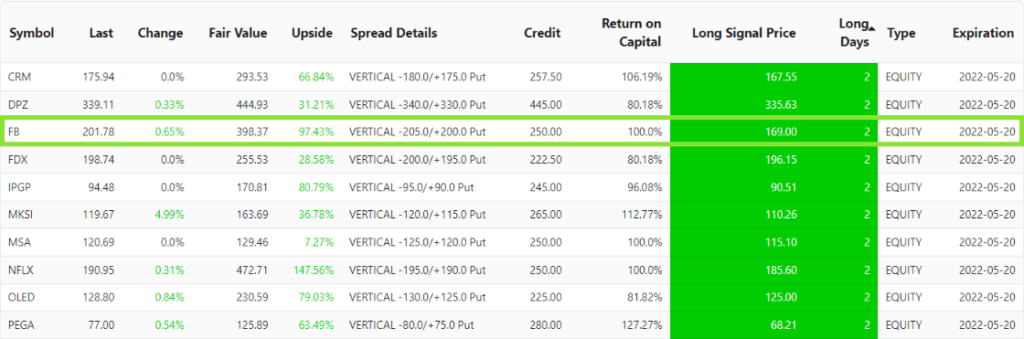

La mejor oportunidad de venta vertical de Put alcista para tocar fondo ahora

Elijamos los puntos de entrada para el bull Put vertical spread que ofrezcan la mayor probabilidad y un retorno elevado.

Al combinar días largos y potencial alcista, entre todas las acciones alcistas que comenzaron en un plazo de 2 días de negociación, FB se presenta como extremadamente subvaluada, con un potencial de crecimiento del 97%. Esto indica una alta probabilidad de una tendencia alcista.

Según el gráfico de precios de FB, hace dos días se registró un mínimo en el precio de señal largo de $169, y desde entonces ha estado en una trayectoria positiva.

Considerando que FB está notablemente subvalorada, podemos tener confianza en un pronóstico alcista.

Es posible vender una opción de bull Put spread de FB que caduca el mes que viene. Si el precio de las acciones de Meta no baja antes de la expiración, podemos obtener un beneficio del 103% de esta transacción.

Ahora sabes cómo utilizar el screener de bull Put spread para encontrar acciones que han tocado fondo y están en tendencia ascendente. Recuerda usar el screener con frecuencia para identificar los mejores Put spreads alcistas que puedes vender y obtener ganancias de la tendencia en alza.

¿Cómo cambiar a spreads verticales de Put alcistas?

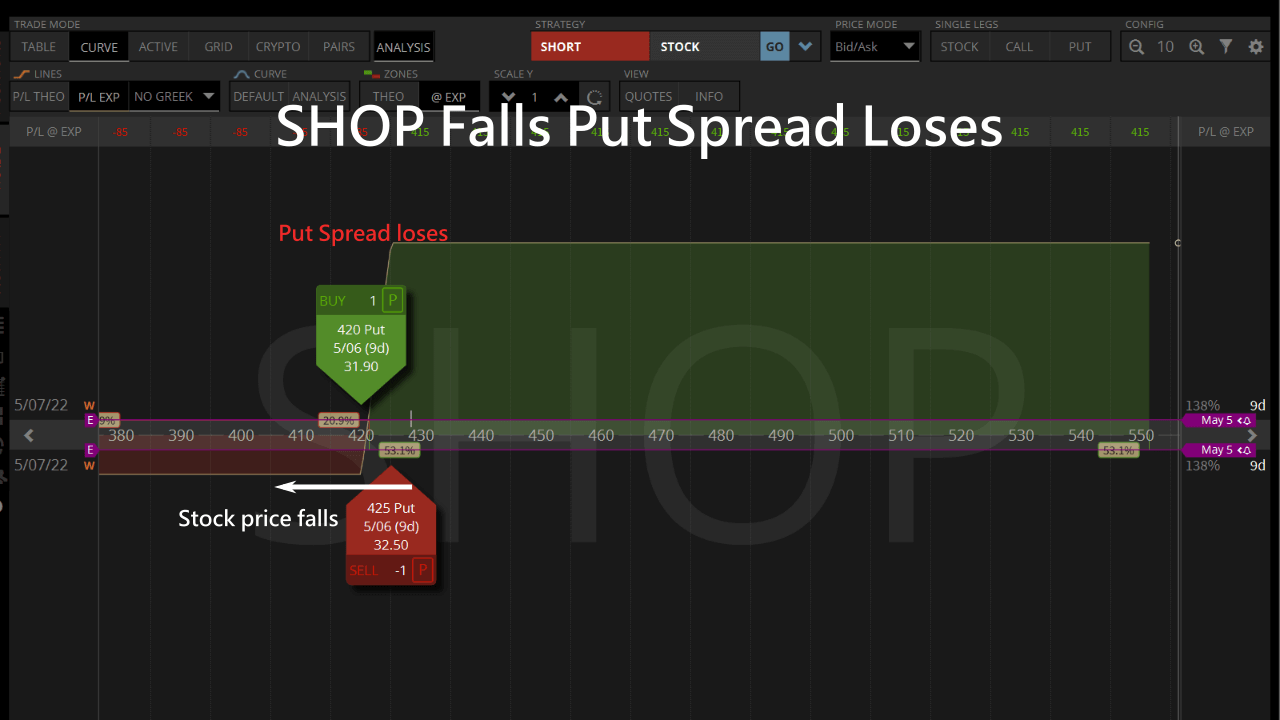

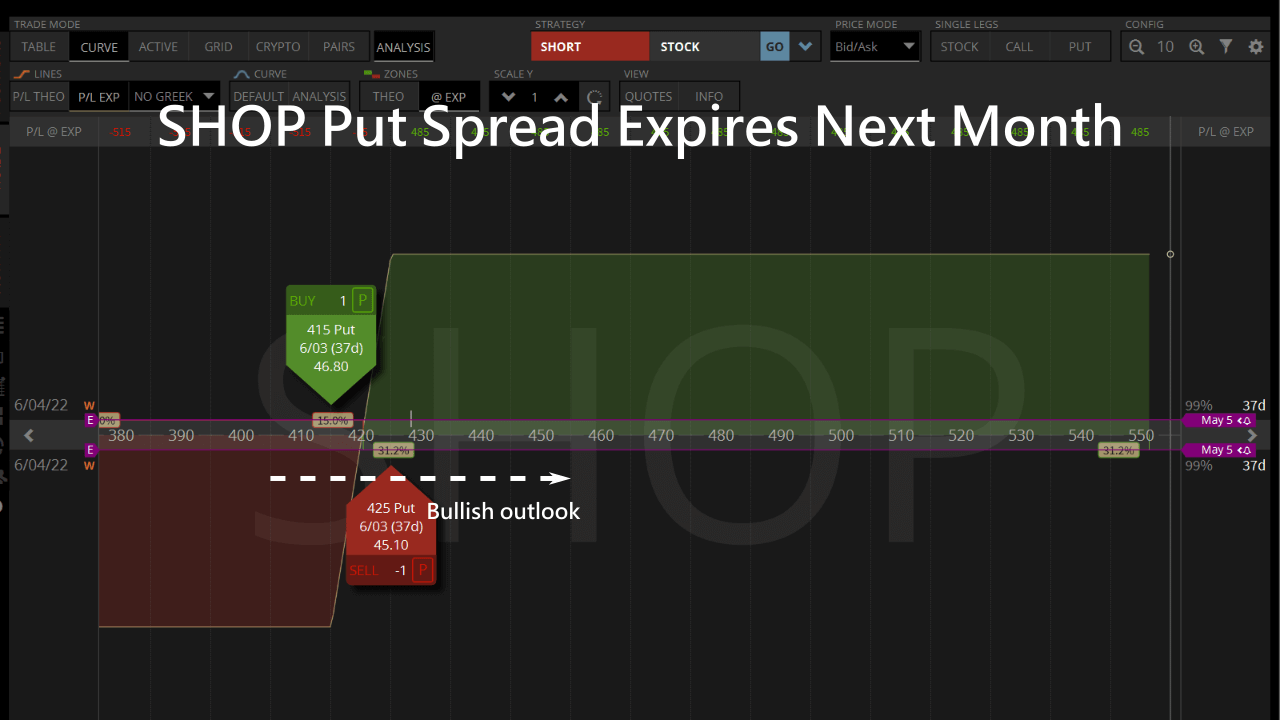

Si el precio de la acción está a la baja con menos de 14 días para su vencimiento, podemos trasladar el Put vertical spread perdedor al mes siguiente y esperar que el precio de la acción suba en el futuro.

Si el bull Put spread de SHOP pierde dinero debido a que el precio de la acción baja, pero aún creemos que el precio de la acción se recuperará, podemos aplazar el contrato.

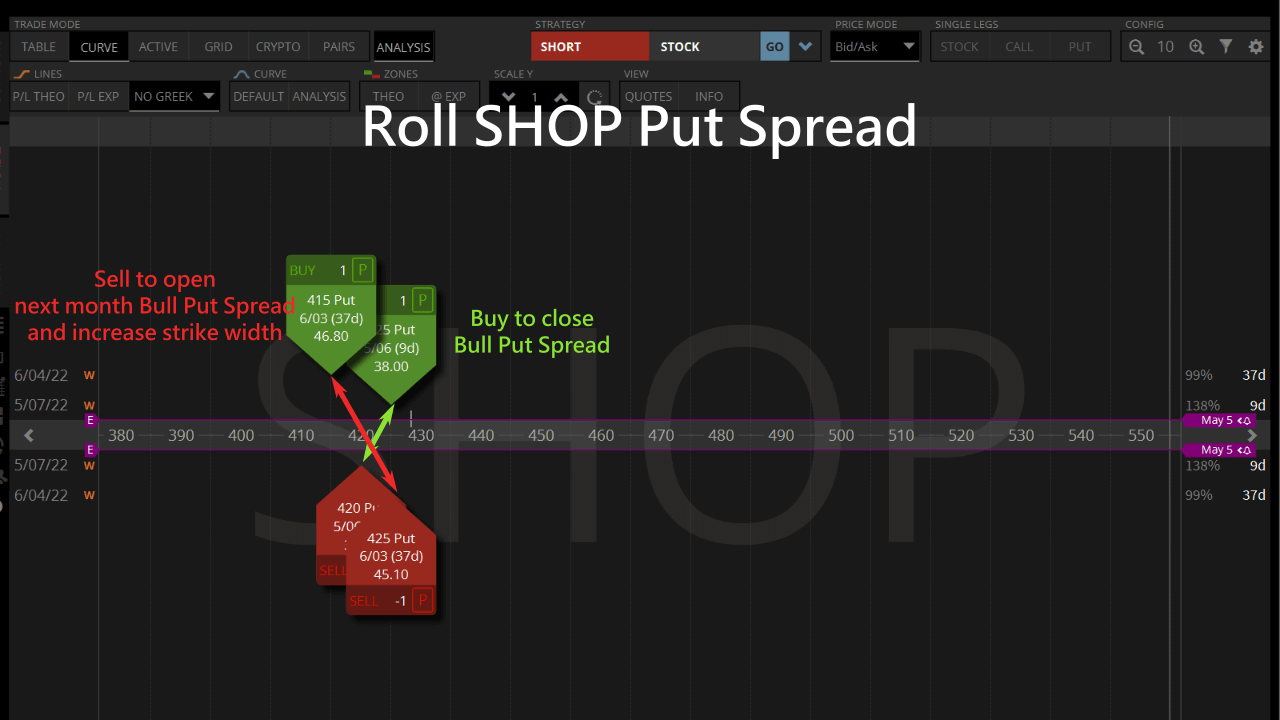

Al realizar un bull Put spread, es necesario cerrar el Put credit spread existente y vender para abrir un nuevo Put spread que expire el próximo mes.

También podemos tirar del nuevo ancho Put credit spread para aumentar los ingresos y cubrir las pérdidas en las operaciones.

El resultado es un Put spread alcista con un plazo ampliado, utilizando el futuro valor temporal y la amplitud añadida para cubrir pérdidas y aumentar ingresos, esperando que el precio de la acción SHOP vuelva a subir hasta el nivel de precios esperado y esperando a que las nuevas operaciones sean rentables.

Descubre las estrategias de SlashTraders que superan al S&P 500 en un 450%

Hola, soy un novato. ¿Puedo saber por qué estoy vendiendo put spread en lugar de comprar call spread? Gracias.

Esto se debe a que la venta de Put Spread es rentable siempre y cuando el precio de las acciones no caiga, mientras que la compra de Call Spread es rentable sólo si el precio de las acciones sube.

Put Spread tiene más probabilidades de ser rentable, incluso si el precio de las acciones no se mueve.

Hola, me gustaría preguntarle sobre esta respuesta.

Tomemos hoy como ejemplo, si quiero construir un spread alcista de NVDA con vencimiento en 2025/3/28 de 115/125, utilizaré una call / put vertical para construir el spread respectivamente.

Precio de cierre del día NVDA $121,67

A.

NVDA 115 llamada = 9.20$ delta = 0.7232

NVDA 125 llamada = 3,65$ delta = 0,4221

Comprar una 115call Vender una 125call -> Pago (9.2-3.65)*100 = 560$ Beneficio Máximo 425$ Pérdida Máxima 575$ (Esto es lo que hice con Futura Bull)

delta = 0,3010

B.

NVDA 115 put = 2,45$ delta = -0,2809

NVDA 125 put = 6,84$ delta = -0,5752

Vender un 125put Comprar un 115put -> Recibir prima (6,84-2,45) = 439$ beneficio máximo 439$ pérdida máxima 561$

delta = 0,2943

Me gustaría preguntar si parece que estas dos cosas son similares? La parte de ganancias/pérdidas máximas es muy parecida, como si la única diferencia fuera si pagas o recibes los derechos por adelantado?

1. ¿Se debe a que no se mantendrá ninguna estrategia de opciones hasta el vencimiento? Entonces, en este caso, ¿el primero en cobrar la prima será el primero en ganar?

2. En este caso, si el precio de la acción no se mueve

Al vencimiento, la 115call de A puede comprar 100 acciones y venderlas a 121,67 -> ganar (121,67-115)*100=667$ menos los 560 pagados originalmente y seguir ganando 107$.

Los 125put de B se ejecutarán con una pérdida de (125-121,67)*100=333$ -> más los 439 $ tomados originalmente, lo que equivale a una ganancia real de 106 $.

¿Parece que es más o menos lo mismo?

3. o mi idea es toda errónea, el spread vertical debería ser el put/call del cajero vendedor, por lo que debería poner el

A modificar para vender 121 call comprar 131call

B modificar vender 121 poner comprar 111put ¿Este es el contexto original de la discusión?

Gracias por aclararlo.

Tienes razón, A y B se parecen bastante, sólo es cuestión de si cobras primero (vendedor) o pagas primero (comprador).

Sin embargo, considerando el decaimiento de theta, el valor de la opción se deprecia lentamente con el paso del tiempo, y el vendedor tendrá la ventaja del tiempo debido al decaimiento de theta.

Así que cuando seamos alcistas, venderemos Put spread y cuando seamos bajistas, venderemos Call spread.

También es habitual utilizar una fecha límite de 30 días o más, y la descomposición theta es más estable.

Hola Tony.

No se pueden ver los días largos en Bull Put screener.

Actualmente no aparece ningún día. ¿Podría comprobarlo, por favor?

Gracias.

Sai

Hola Sai.

Los días largos ya están disponibles.

Probablemente consultó el screener durante el tiempo en que nuestro software estaba recalculando, de ahí que los datos no estuvieran disponibles.

Salud.

Con su reciente operación en KMX con vencimiento el 11-17, ¿le preocupan las ganancias del 28-9 y el efecto sobre el IV? Sólo tengo curiosidad por saber su metodología y decisión sobre el momento de la operación. Tengo curiosidad por conocer su metodología y su decisión sobre el momento oportuno.

El algoritmo se basa en la acción del precio a largo plazo. El algoritmo se basa en la acción de los precios a largo plazo. La razón por la que hay una señal larga es que ha habido una acumulación constante de las acciones en plazos más largos. La acción está infravalorada y tiene un potencial alcista sustancial desde el punto de vista fundamental. Si se nos asigna porque nuestra opción de venta se va a situar muy dentro del dinero, no nos preocupa porque no estamos en el lugar adecuado para ello. Si se nos asigna porque nuestra opción de venta se sitúa muy por debajo del nivel del dinero, no nos preocupa porque retendremos la prima y mantendremos el valor hasta que finalmente suba.

hola Tony puede ayudar a cómo utilizar el escáner para la venta de opciones de venta en torno a 12 delta de alguna prima saludos

Puede utilizar el Bull Put Spread Screener y vender 12 delta Puts cuando un símbolo tiene un gran Upside y Long Days como 1.

¡Gracias por compartir cómo encontrar buenas Call Put Vertical Spread Trades con Stock Pickers!

Hola, gracias por compartir esto. También estoy explorando esta estrategia para complementar otras estrategias. Una pregunta sobre el ejemplo de Baba, de la captura de pantalla, la prima de venta de venta es 9.75 y la prima de compra de venta es 10.40. Con esto no es que es la pérdida de 1,17 (9,75 (buy put premium)). Una pregunta sobre el ejemplo de Baba, en la captura de pantalla, la prima de la opción de venta es de 9,75 y la prima de la opción de compra es de 10,40. Con esto, ¿no es una pérdida de 1,17 (9,75 (prima que obtuvimos de la opción de venta) - 10,40 (prima que pagamos por la opción de compra)? Con esto, ¿no es una pérdida de 1,17 (9,75 (prima obtenida por la venta de la opción de venta) - 10,40 (prima pagada por la compra de la opción de venta)?

Tienes razón en que la cotización de la prima de la Put corta (9,75) parecía ser inferior a la de la Put larga (10,40), lo que daba lugar a un débito teórico de 0,65.

Pero en el cálculo real de la operación combinada, debido a los diferenciales entre precio de compra y precio de venta, la plataforma aún me dio un crédito neto positivo de 1,17 (como se ve en la parte inferior derecha del tipo de orden como crédito neto). derecha como Crédito Neto).

Gracias por el tutorial para ayudarme a comprar constantemente la inmersión

encantado de ayudar

Me encantan tus algoritmos para elegir put spreads alcistas de alta probabilidad.

Gracias, señor.

Gracias por compartir las formas de comercio de opciones de propagación verticales

De nada.

¿Cuáles son los mejores valores son spreads verticales?

Creemos que los mejores valores para los diferenciales verticales de Put alcistas son aquellos que satisfacen ambos criterios de "infravaloración".

Fundamentalmente infravalorado al menos 30%, como se describe en las columnas Valor razonable y Alzas de nuestro escáner.

Técnicamente infravalorado ya que nuestras columnas de Tendencias y Señal Larga indican que se ha tocado fondo recientemente.

Permítame preguntarle, desde el 28/10. el precio de las acciones de BUD que usted negoció ha alcanzado los 63$, pero la put vertical (55/56) P/L día (-126/98) en su cuenta de operaciones está perdiendo 28$. ¿No es cierto que si el precio de las acciones es superior a 56 $, usted ganará dinero? No lo entiendo. Gracias por su ayuda.

Hola, hemos listado dos P/Ls con las siguientes diferencias:

P/L Abierto - beneficio/pérdida desde el inicio de la operación hasta la fecha

Día P/L - Ganancias/pérdidas de hoy

Como mencionaste el 28/10 el BUD estaba en $63 y la operación de Put Spread 55/56 debería haber sido positiva.

Desde el P/L Abierto parece positivo (-278+376=98) para un beneficio de $98.

La pérdida de 28 $ en la cuenta de pérdidas y ganancias del día se debe a las fluctuaciones del precio de las acciones del "día" que causaron la "pérdida del día".

Sin embargo, la acumulación P/L Open fue positiva desde el inicio de la operación, por lo que es correcta.

Resulta que las operaciones alcistas pueden seguir operándose con diferenciales verticales.

He aprendido y ganado.

Sí, las opciones comerciales están mucho más apalancadas que las acciones.

Sin embargo, tenga en cuenta que si la previsión de la evolución de las acciones es errónea, el poder adquisitivo utilizado será nulo.

Por lo tanto, combinamos análisis fundamentales y técnicos para encontrar los valores con más probabilidades de tocar fondo antes de entrar en el mercado.

wow, esto es una gran visión de la venta de toro poner diferenciales verticales

gracias

Gracias, creemos que nuestro sistema puede encontrar consistentemente acciones de fondo para operar.

Espere, ¿está usted diciendo que el bull put spread screener puede encontrar fondo a cabo las poblaciones de forma coherente?

Estoy impaciente por comprobarlo.

Sí, ¡pruébelo!

Tengo dos preguntas.

1 do es alto precio de venta put, ya directamente en comparación con comprar la acción cara 2. BABA 41 días después de que el nivel de precio de corte alcista Put vertical spread tiene el más alto 31% ROI. ¿Cómo se calcula este 31%?

Gracias por su pregunta.

1. Si cree que la acción ha tocado fondo y va a subir, es mejor vender Put a precios un poco más altos que el precio de la acción, ya que esto puede reducir el poder adquisitivo de toda la operación, disminuir la pérdida máxima y aumentar la tasa de rentabilidad de la inversión.

2. El Bull Put Spread vendido en el artículo es $1,17×100=$117, utilizando el poder de compra de $383, si el precio de la acción está por encima de $175 después de 41 días, el Bull Put Spread vendido quedará invalidado, y el ingreso es de $117. Rendimiento de la inversión 117/383=31%

Gracias por compartir Cómo buscar acciones de carga inferior

Miembro suscrito, estoy deseando cambiar a la lista de llamadas.

De nada.