Cuando vendemos una opción, además de la ventaja de obtener los ingresos de la venta de la opción en primer lugar, la renovación de la opción cambia el precio del contrato y la fecha de vencimiento, lo que nos permite utilizar el valor temporal para cubrir pérdidas pasadas y ampliar el plazo de vencimiento mientras esperamos a que la operación dé sus frutos.

Hoy vamos a compartir los conceptos básicos de cómo funcionan las opciones renovables y cómo poner remedio a algunas de las estrategias de opciones más comunes.

Contenido

¿Qué es la opción roll?

El uso de opciones rolling permite ajustar el precio de ejercicio o prolongar la expiración de opciones Call o Put ya existentes. Esta técnica implica cerrar una transacción actual y abrir una nueva al mismo tiempo.

¿Por qué optar por las opciones?

Hay varios resultados cuando se cierra un contrato de opción:

- Las opciones ITM se asignan para negociar 100 acciones.

- Las opciones OTM caducan sin valor.

Por tanto, cuando una operación con opciones pierde dinero, el inversor no sólo está sometido a la presión psicológica de perder dinero, sino también a la presión del tiempo para cerrar el contrato.

Hay varias opciones habituales para rodar:

- El roll up ajusta el precio del contrato al alza y bloquea los beneficios.

- El roll down ajusta el precio del contrato a la baja y se embolsa los beneficios existentes.

- El roll forward retrasa el vencimiento de la opción, dando más tiempo a la operación para obtener beneficios.

Independientemente del tipo de opción de balanceo, siempre que nuestra expectativa de la tendencia del precio de la acción no cambie, podemos utilizar el balanceo para bloquear los beneficios y ampliar el periodo de tiempo.

¿Qué es la opción roll up?

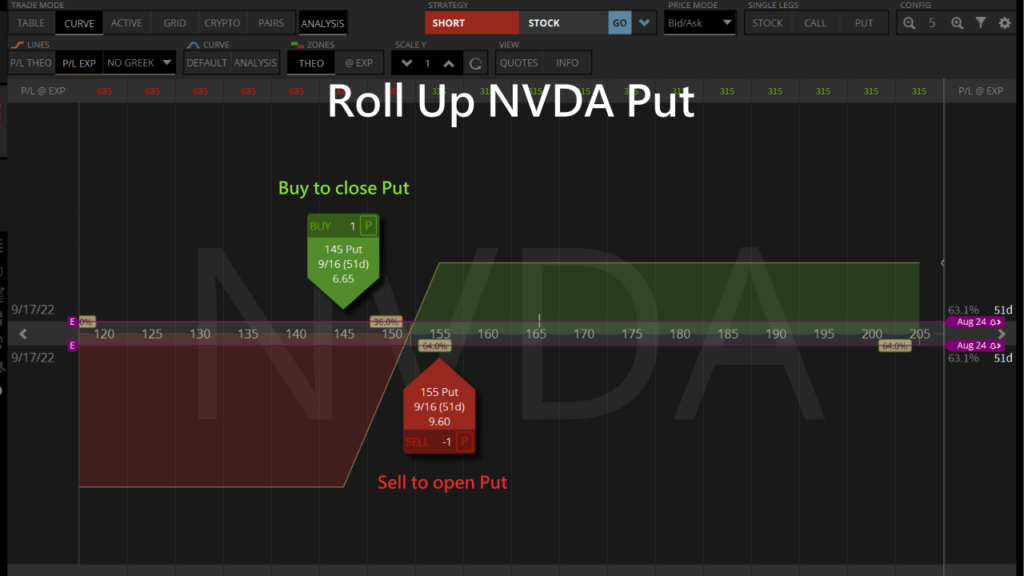

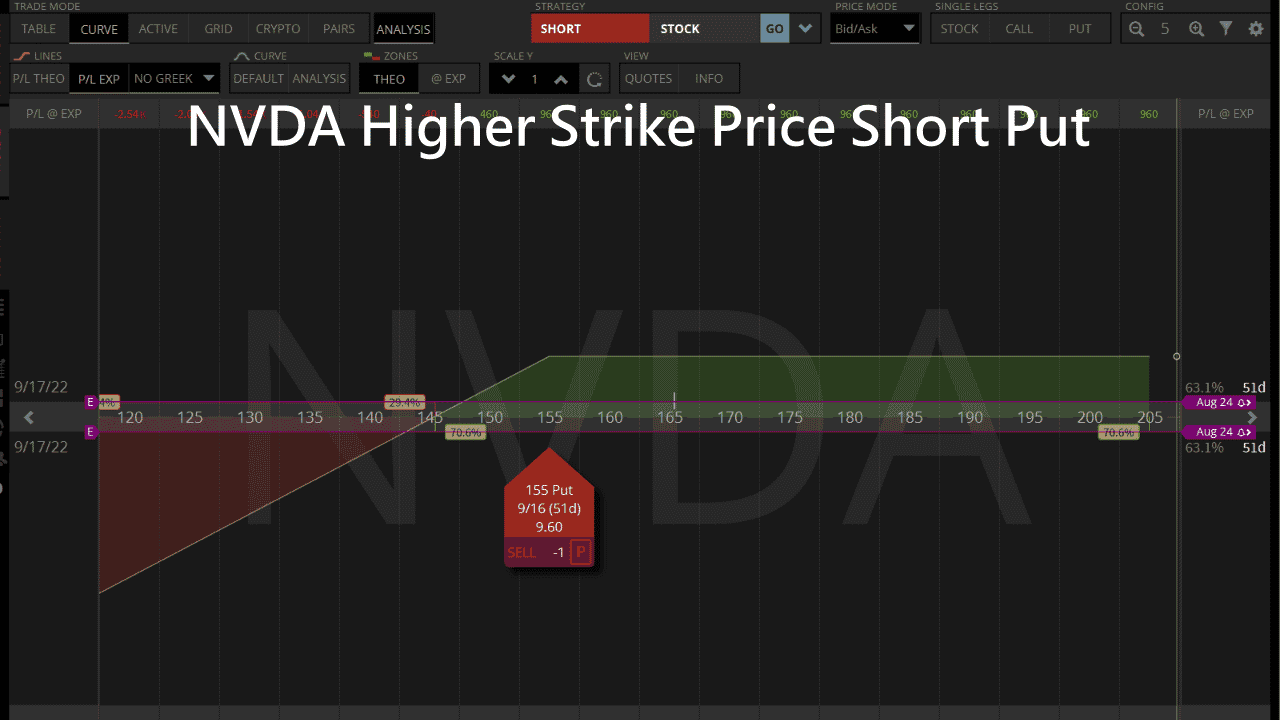

La opción de subir el precio de ejercicio es una práctica que consiste en elevar el strike. Se utiliza comúnmente para asegurar las ganancias de un Put corto después de que el precio de la acción aumenta.

En este momento, el precio de mercado de NVDA es de $165, pero el screener de acciones de dividendos y crecimiento muestra que su valor justo es de $198. Para anticipar un panorama optimista, podemos vender una opción Put a $145 que expira en 2 meses.

Si la cotización de NVDA sube como se espera, el contrato Put se deprecia y obtenemos beneficios.

Es el momento de considerar las opciones de venta al alza:

- Compre $145 Put para cerrar la posición y embolsarse parte del beneficio.

- Vender para abrir un nuevo Put a $155.

Después de enrollar, nos queda un Put corto en el precio de ejercicio más alto de $155 con la misma fecha de vencimiento que antes.

Mientras NVDA siga subiendo, la nueva venta Put depreciará su valor para obtener beneficios.

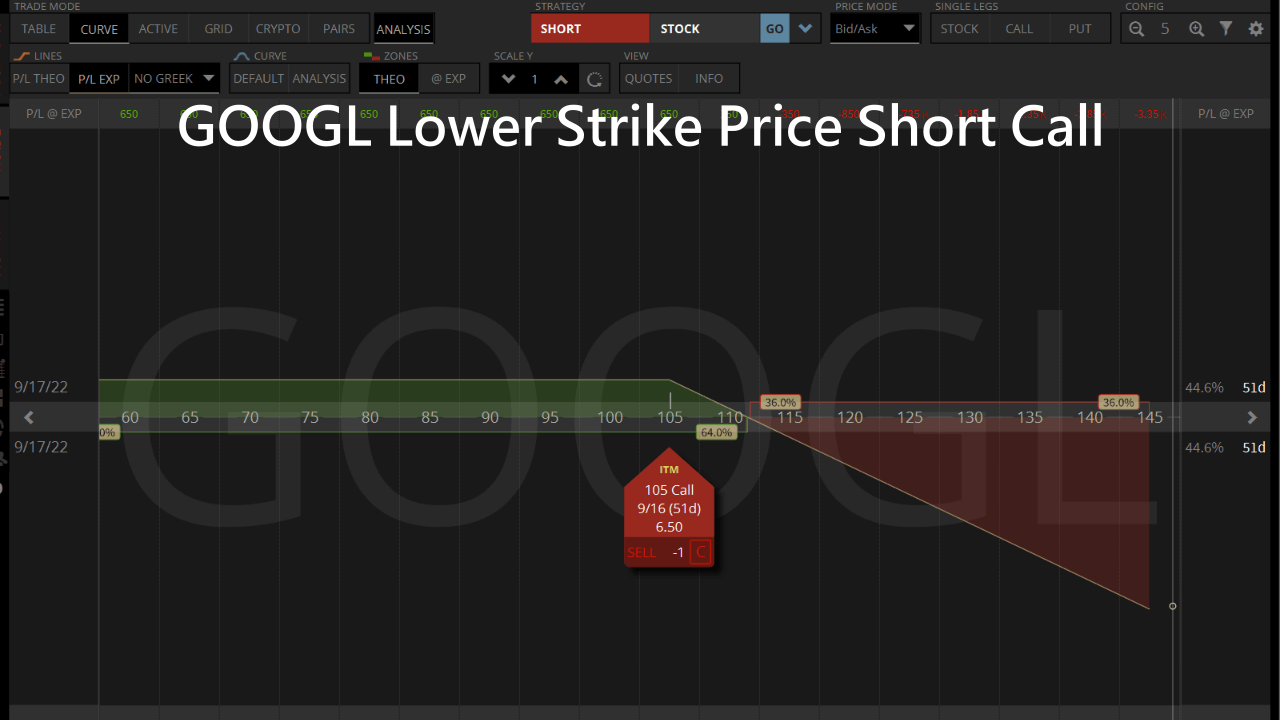

¿Qué es la opción roll down?

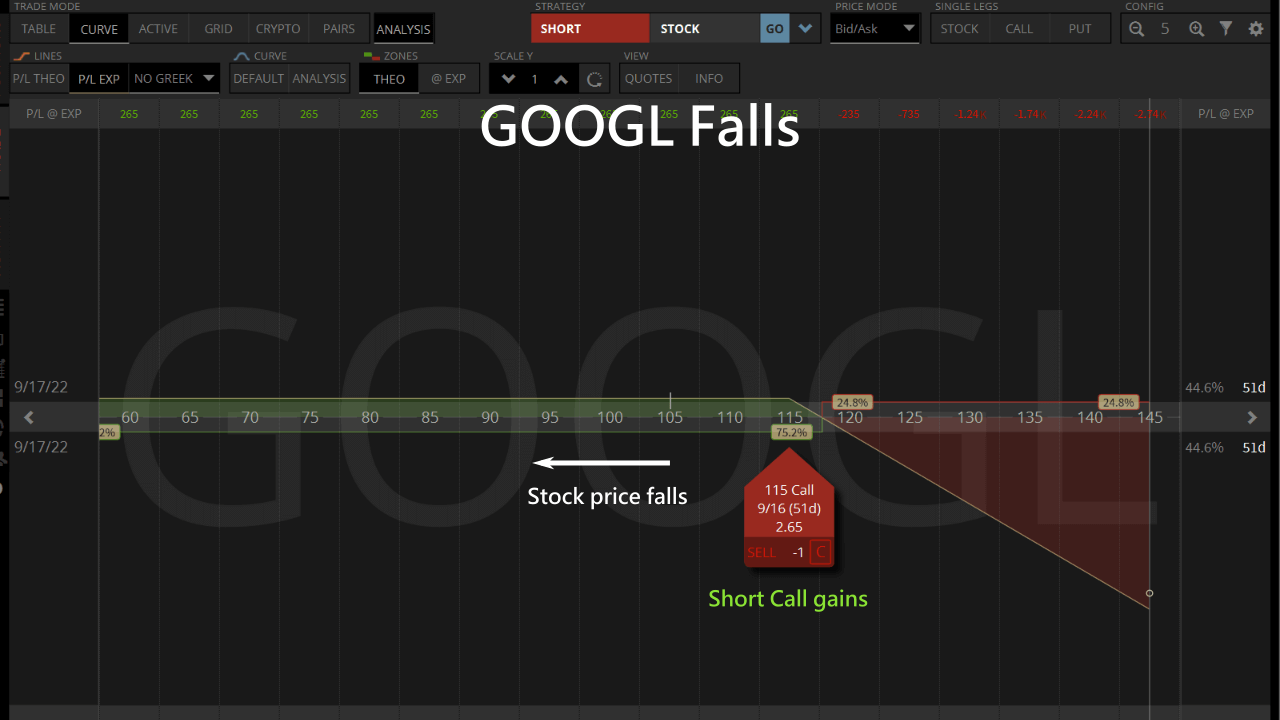

La estrategia de bajar las opciones consiste en mover el precio de ejercicio hacia abajo. Es frecuentemente empleada para consolidar las ganancias de un Call corto tras la caída del precio de la acción.

Ahora mismo el precio de mercado de GOOGL es de $105, cuando esperamos que la acción baje, podemos vender una Call a $115 que cierre en dos meses.

Si el precio de las acciones de GOOGL cae como se espera y el contrato de venta de Call deprecia su valor, obtendremos un beneficio.

Llegados a este punto, puedes plantearte bajar la opción:

- Comprar $115 Call posición cerrada se embolsará en beneficios.

- Vender para abrir una nueva opción de compra a $105.

Después de la caída, nos queda una opción de compra corta en el precio de ejercicio inferior de $105 con la misma fecha de vencimiento que antes.

Si GOOGL continúa en descenso, la nueva opción de venta corta también será rentable.

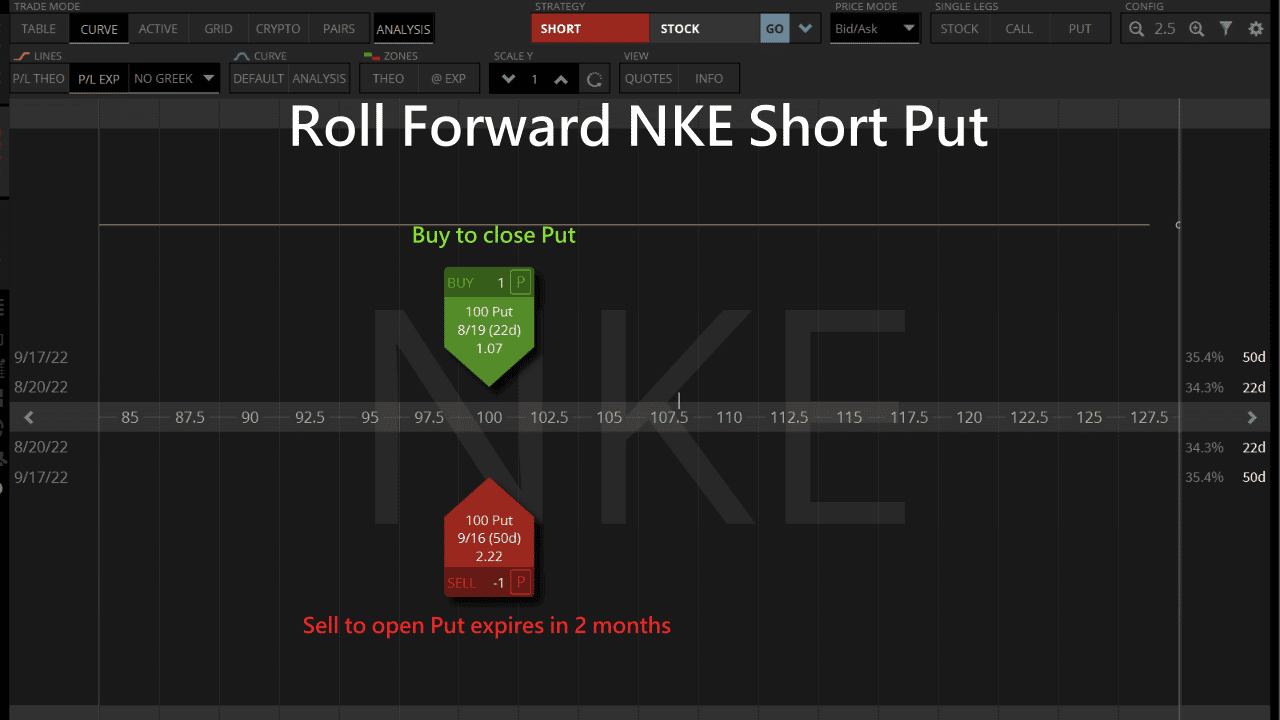

¿Qué es la opción de prórroga?

Las opciones de prórroga son la práctica de retrasar la expiración del contrato de opciones. Se utiliza comúnmente para reparar una operación perdedora, otorgando más tiempo a las opciones para que se vuelvan rentables en el futuro. Podemos considerar la prórroga si nuestras suposiciones sobre la tendencia del precio de una acción permanecen sin cambios.

El precio de mercado de NKE es de $108 en este momento, mientras que el análisis fundamental nos indica que el valor justo de NKE es de $134. Por lo tanto, podemos vender un Put corto a $100 que vence el próximo mes para anticipar la tendencia alcista.

Si una desafortunada caída de NKE provoca una pérdida en la venta de la opción Put, pero creemos que NKE seguirá subiendo en el futuro, podemos renovar la opción:

- Comprar para cerrar el Put existente.

- Vende para abrir un nuevo Put que vence en 2 meses.

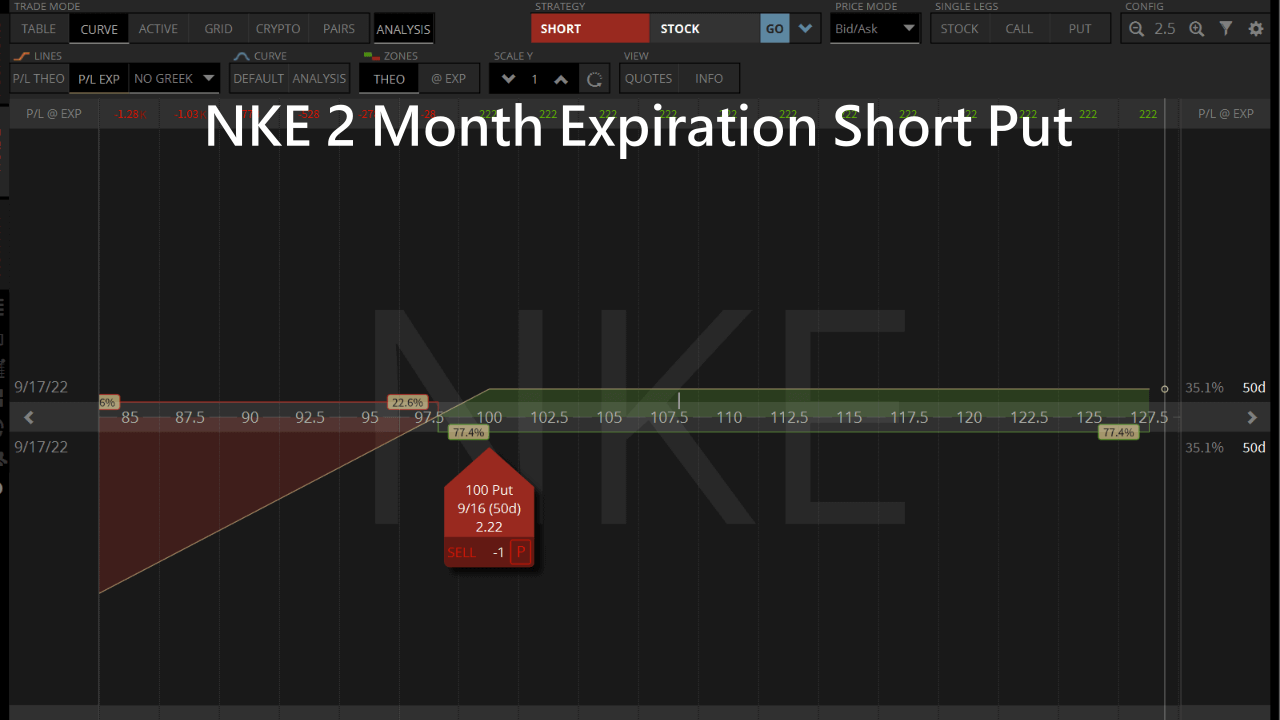

Así que un Put corto que expira en 2 meses permanece después de avanzar.

Nos da más tiempo para esperar a que NKE suba y tomar beneficios.

A continuación, compartimos los métodos de laminación más comunes para las estrategias de negociación de opciones.

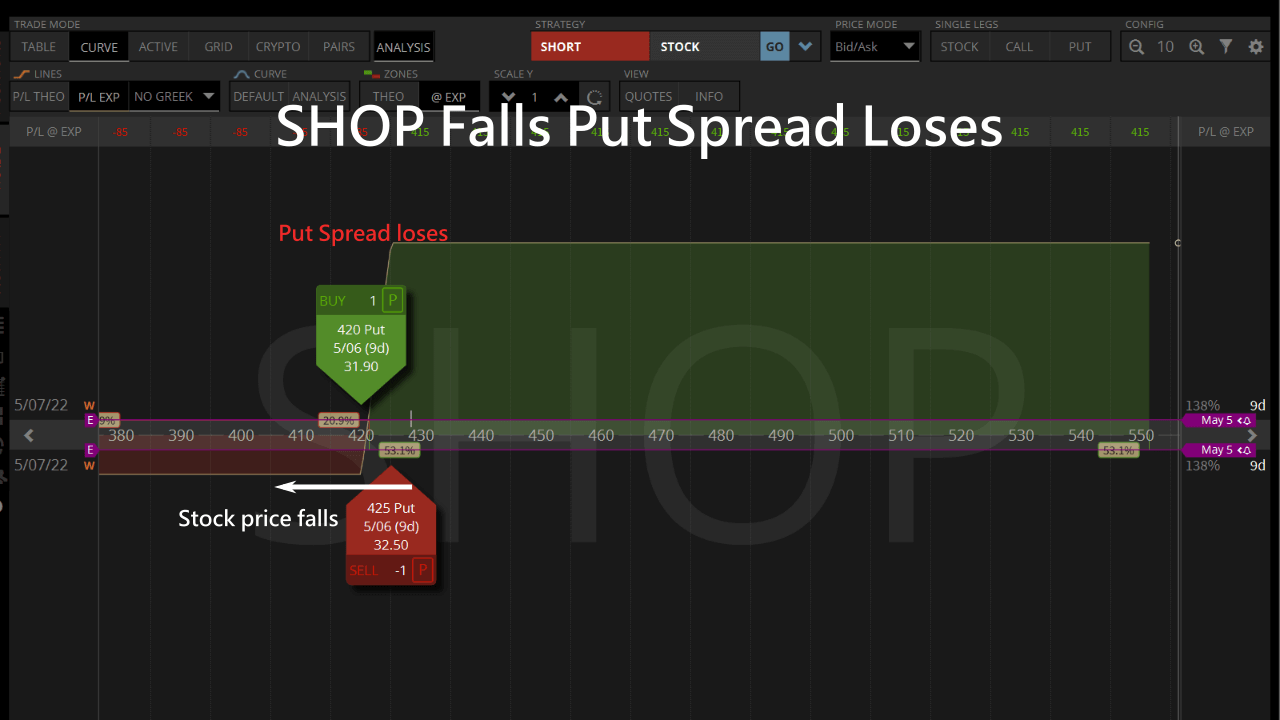

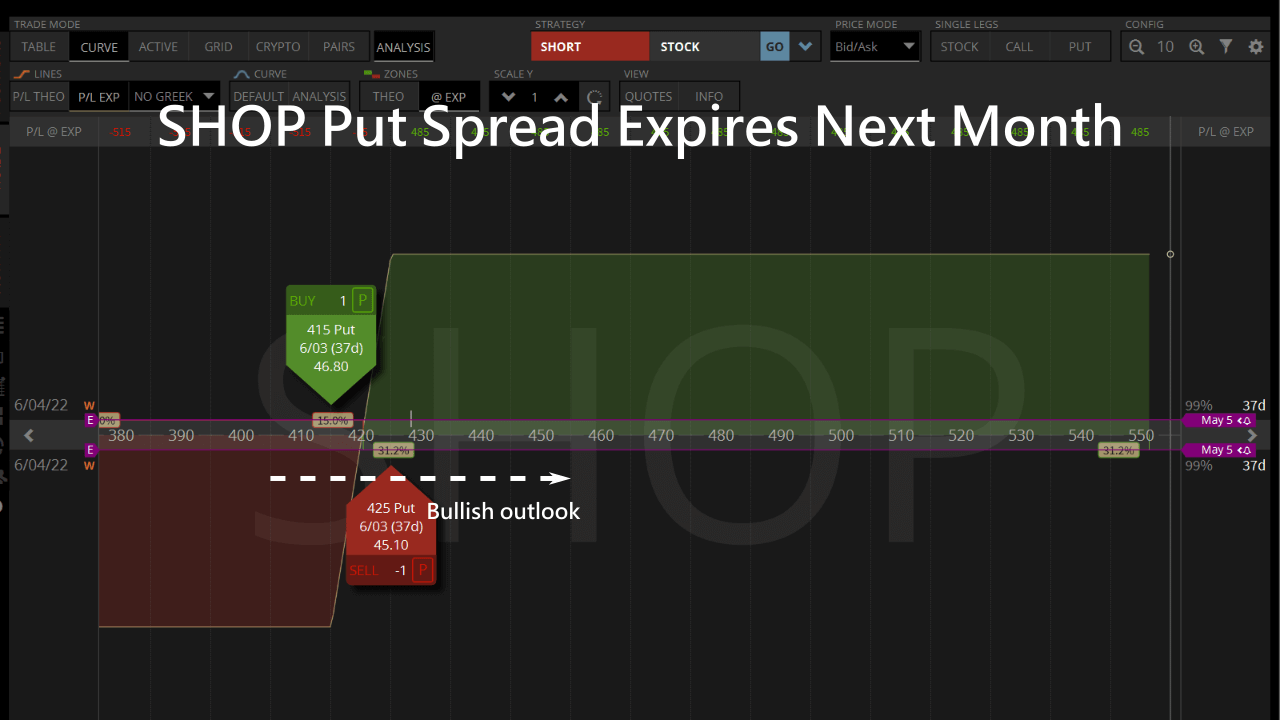

¿En qué se parece roll a Put spread?

Un short Put credit spread recibe una prima, y será rentable si el precio de la acción no disminuye antes de la fecha de vencimiento. Incluso si el precio de la acción baja, la pérdida máxima está limitada.

Si el precio de la acción ha bajado con menos de 14 días para su vencimiento, podemos mover el spread de crédito Put alcista perdedor al próximo mes y esperar a que el precio de la acción suba en el futuro.

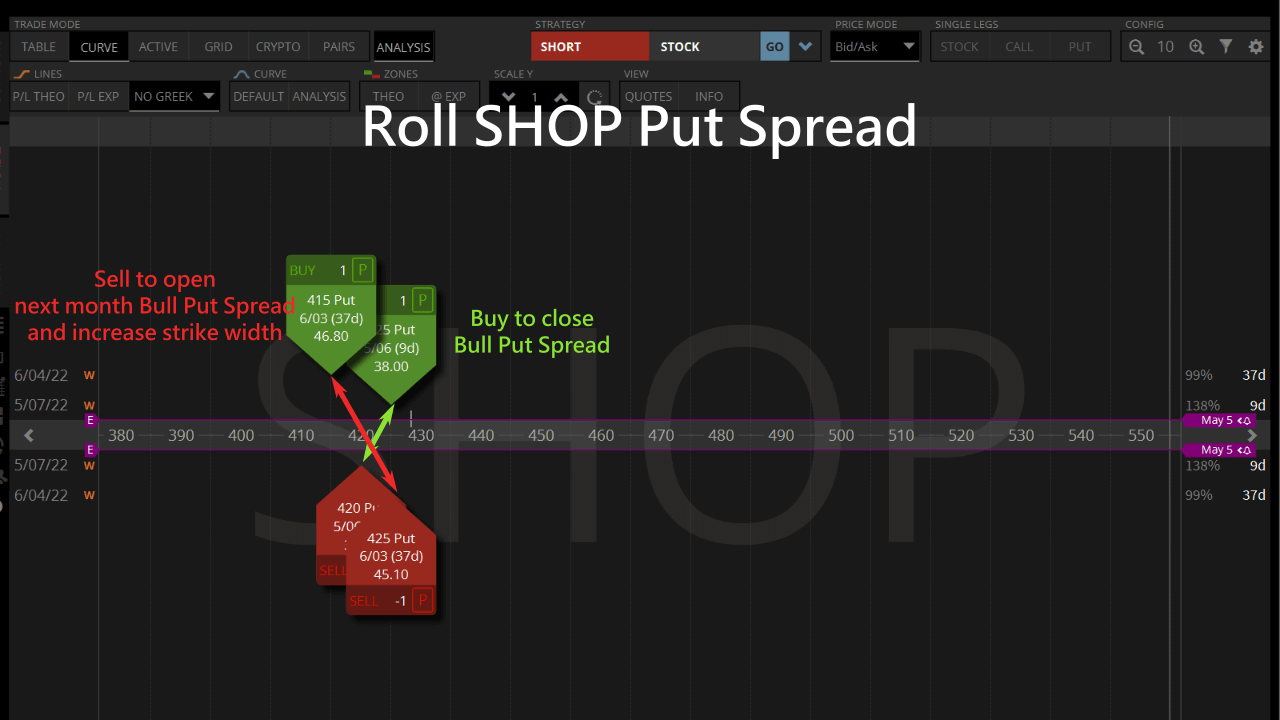

En caso de que el bull Put credit spread de SHOP esté en pérdidas por una disminución en el precio de las acciones y aún tengamos una visión optimista, podemos prorrogar el contrato.

Cierra el actual Put credit spread y vende para abrir un nuevo Put spread para trasladar la operación al próximo mes.

También podemos tirar del nuevo ancho Put credit spread para aumentar los ingresos y cubrir las pérdidas en las operaciones.

El resultado es un Put spread alcista con un plazo ampliado, utilizando el futuro valor temporal y la amplitud añadida para cubrir pérdidas y aumentar ingresos, esperando que el precio de la acción SHOP vuelva a subir hasta el nivel de precios esperado y esperando a que las nuevas operaciones sean rentables.

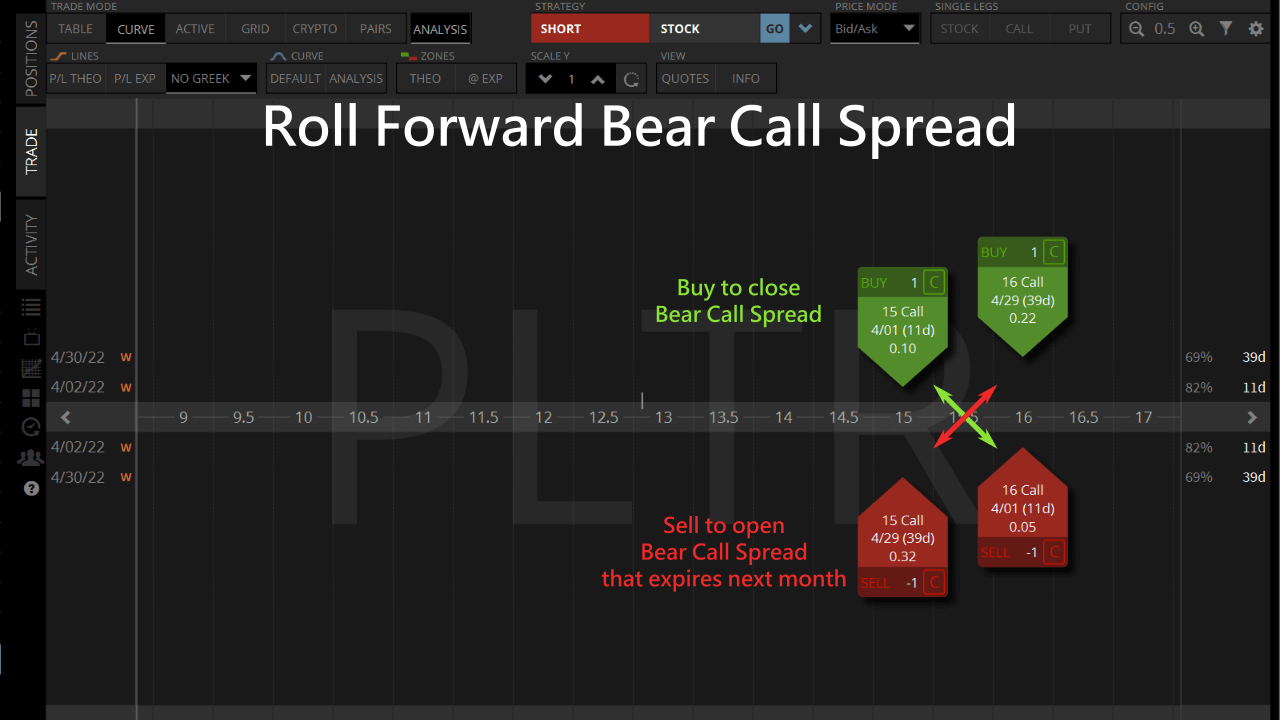

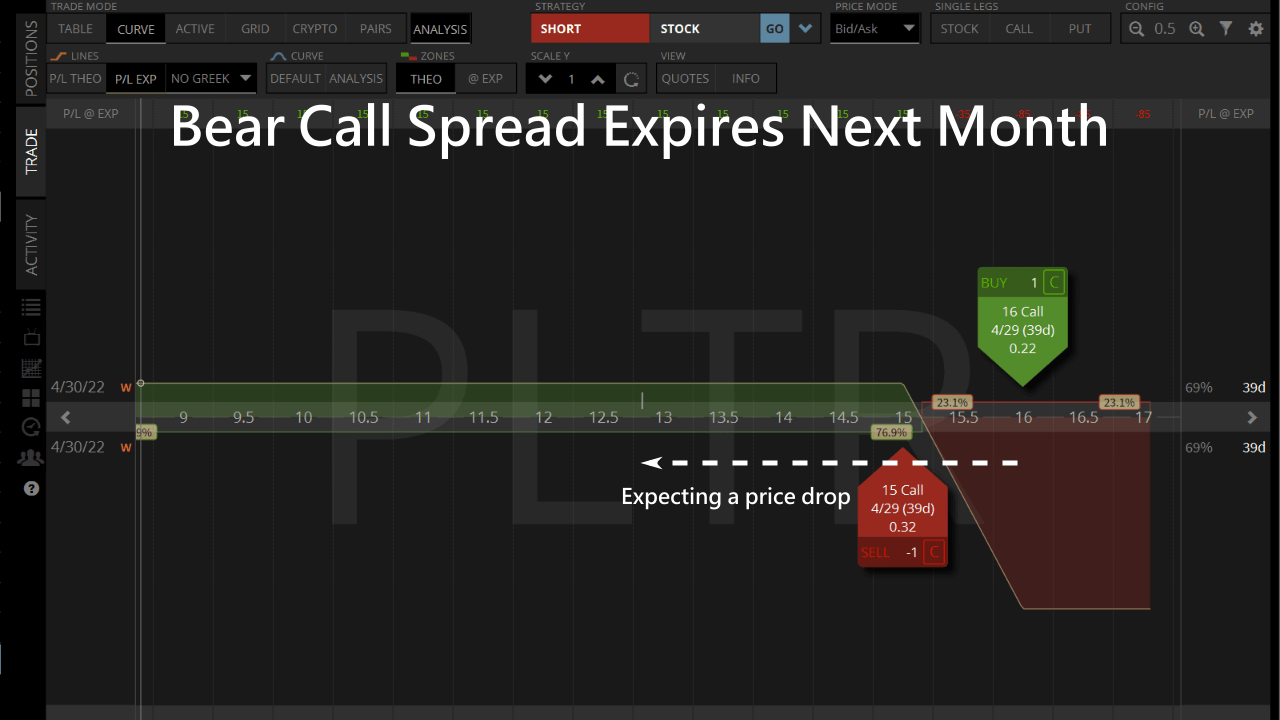

¿Cómo lanzar un spread de compra bajista?

Un short Call credit spread recibe una prima, y será rentable si el precio de la acción no aumenta antes de la fecha de vencimiento. Incluso si el precio de la acción sube, la pérdida máxima está limitada.

Si el precio de la acción ha subido con menos de 14 días para su vencimiento, podemos trasladar el Call credit spread perdedor al próximo mes y esperar a que el precio de la acción caiga en el futuro.

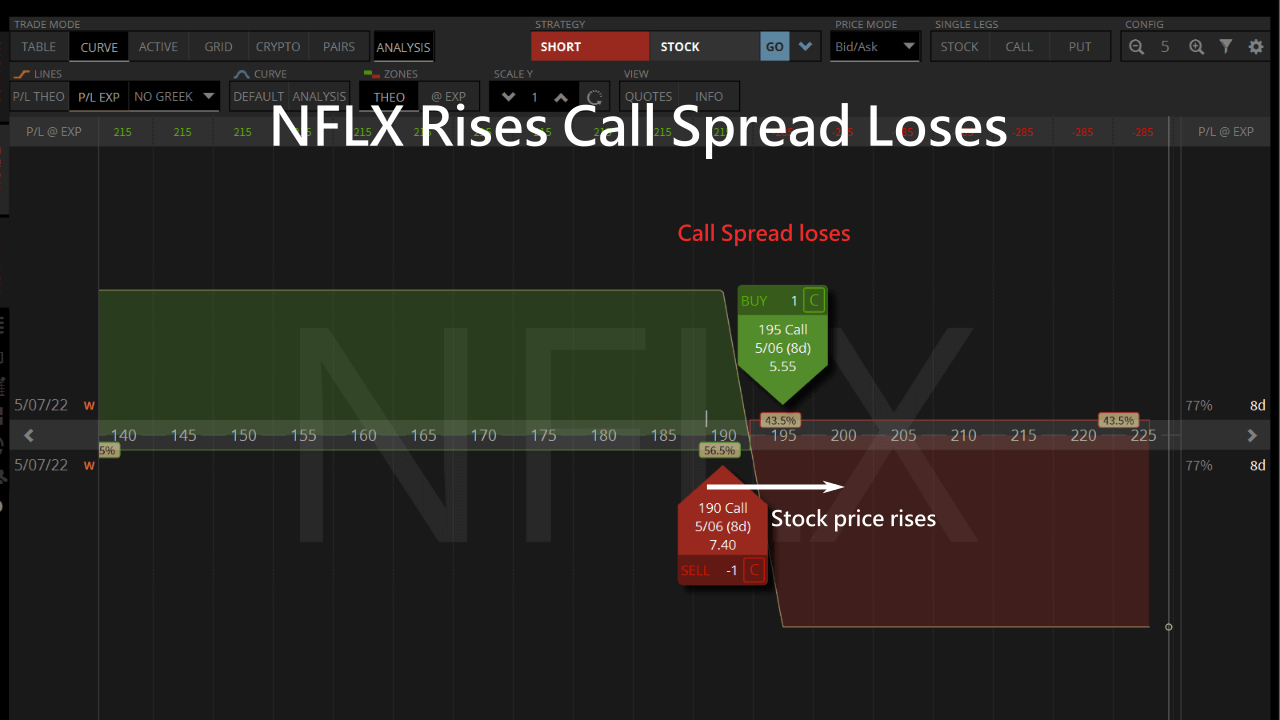

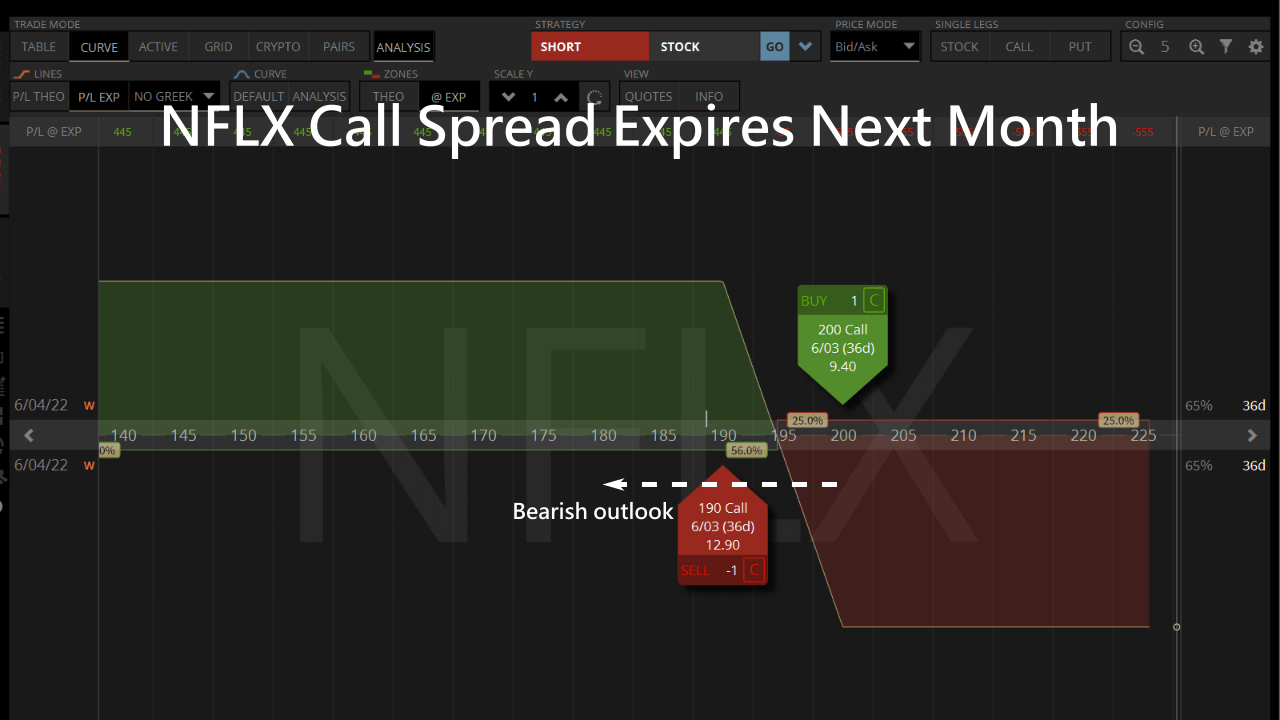

Si el put Call spread de Netflix pierde dinero porque el precio de las acciones sube, pero seguimos pensando que el precio de las acciones volverá a bajar, podemos aplazar el contrato.

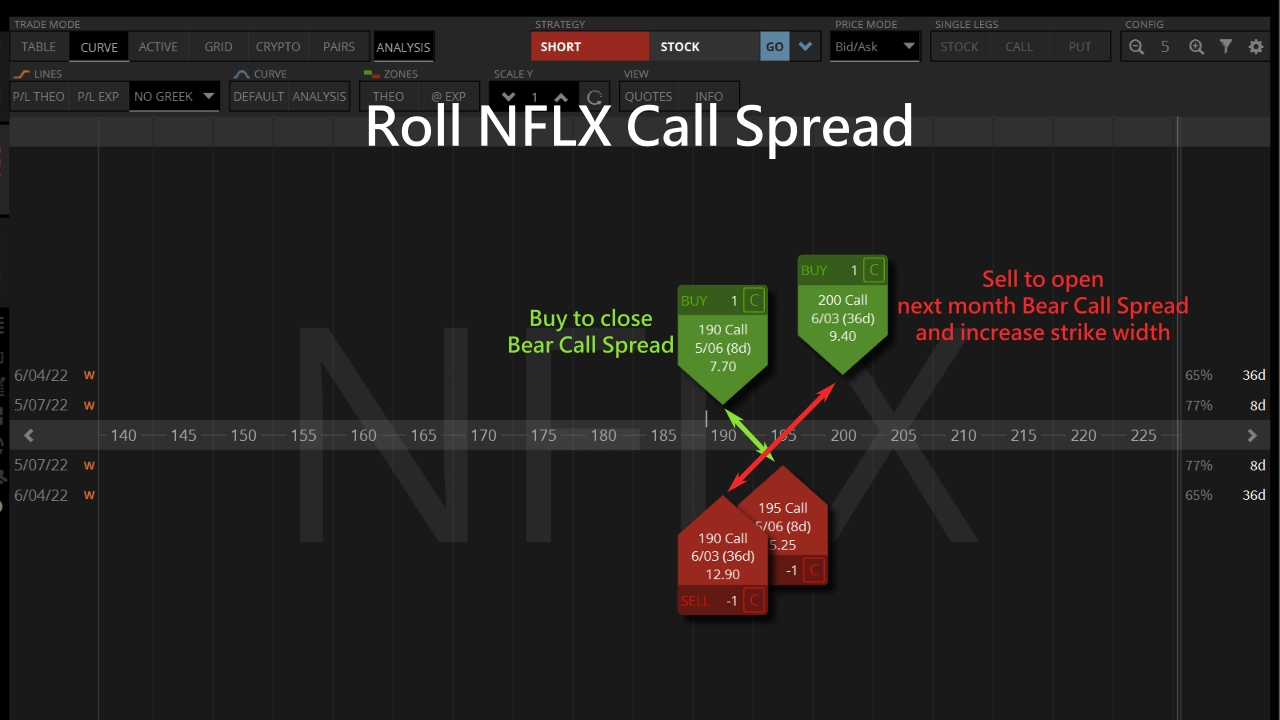

Cierra el actual Call credit spread y vende para abrir un Call spread para trasladar la operación al próximo mes.

Podemos tirar de los nuevos anchos de Call spread para aumentar los ingresos y cubrir las pérdidas de las operaciones.

Como resultado, creamos un bear Call spread de mayor duración con un crédito adicional proveniente de un mayor valor temporal y precios de ejercicio más amplios. Luego, podemos esperar a que el precio de las acciones de NFLX vuelva a caer en una tendencia bajista y beneficiarnos del nuevo comercio.

¿Cómo realizar strangles cortos?

Un strangle es la combinación de un Put corto y un Call corto para establecer una estrategia neutral. La operación resulta rentable si el precio de la acción no varía demasiado.

Veamos cómo ajustar las opciones strangle.

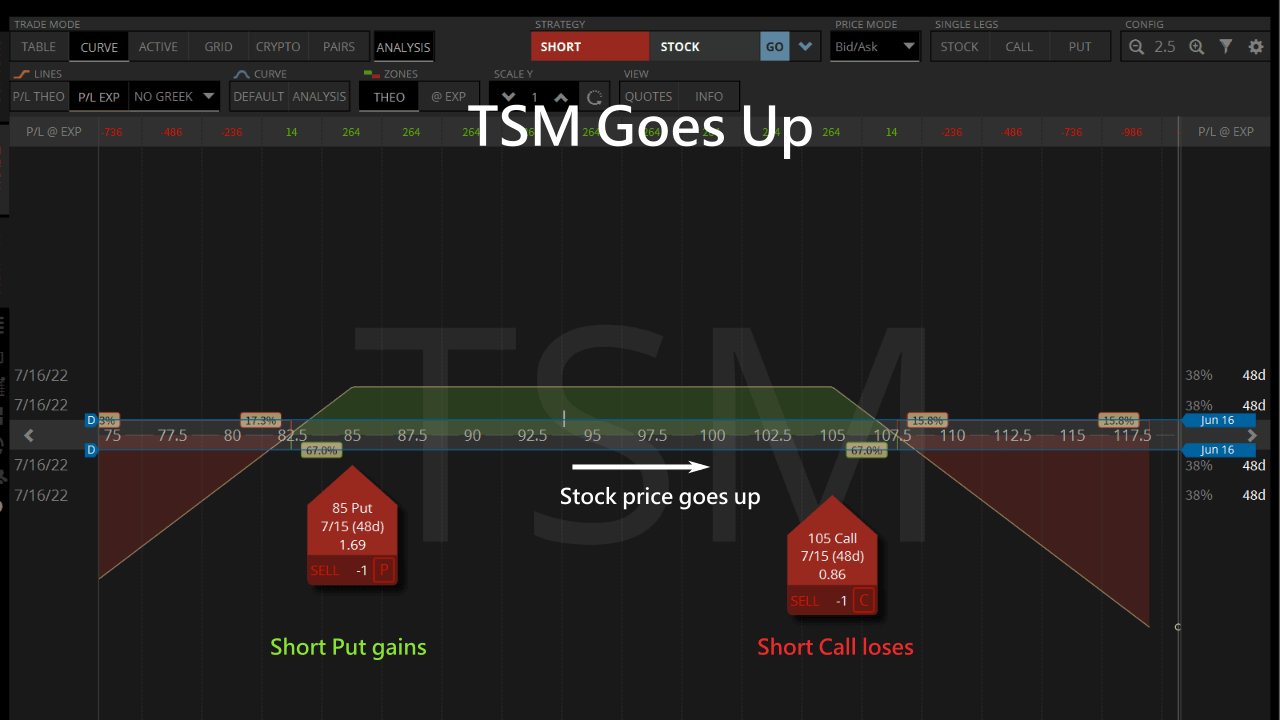

Ejecutar la opción Put después de que el precio de la acción suba

Si el precio de la acción sube antes de que expire el strangle, podemos elevar la opción Put corta rentable para obtener la ganancia.

En el caso del TSM strangle, si el precio de las acciones de TSMC aumenta, nuestra Put corta se vuelve lucrativa gracias a un delta reducido. Por otro lado, la Call corta pierde valor debido a un incremento en el delta.

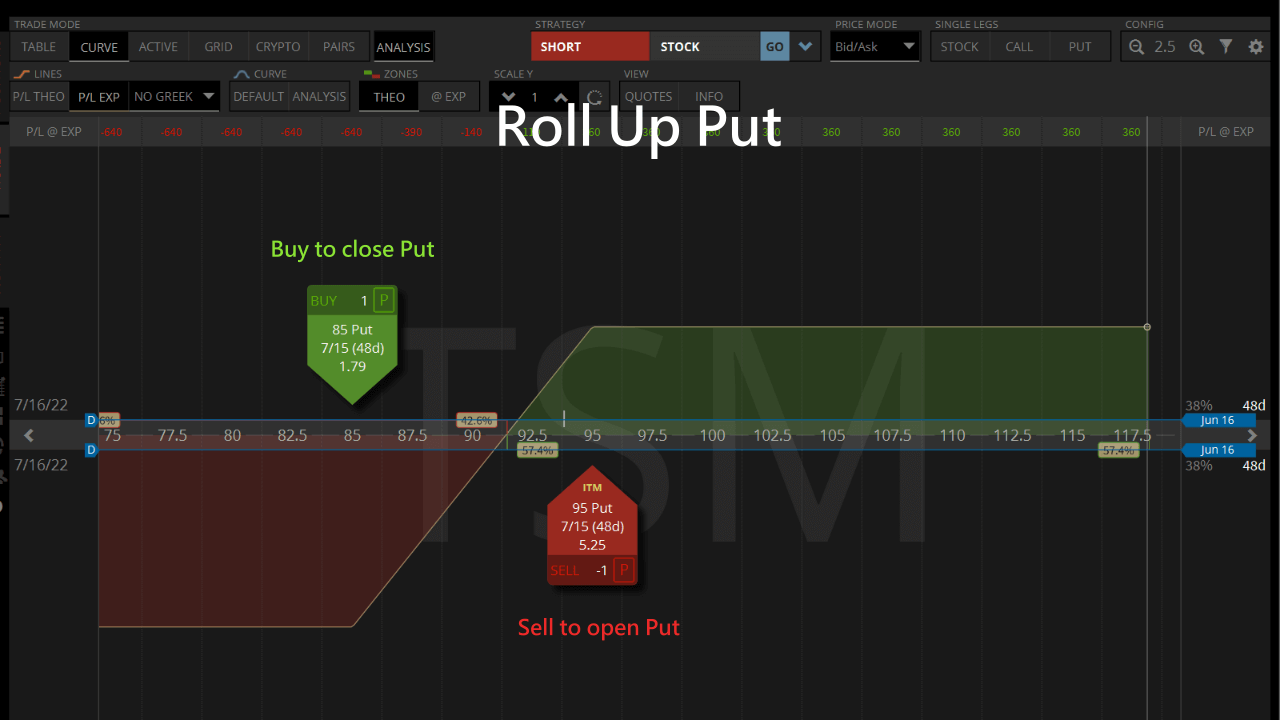

Es entonces cuando enrollamos los contratos Put para embolsarnos los beneficios:

- Adquirir para cerrar la opción Put.

- Y luego vender para abrir desde una posición un poco más alta en precio con la fecha de corte de Put.

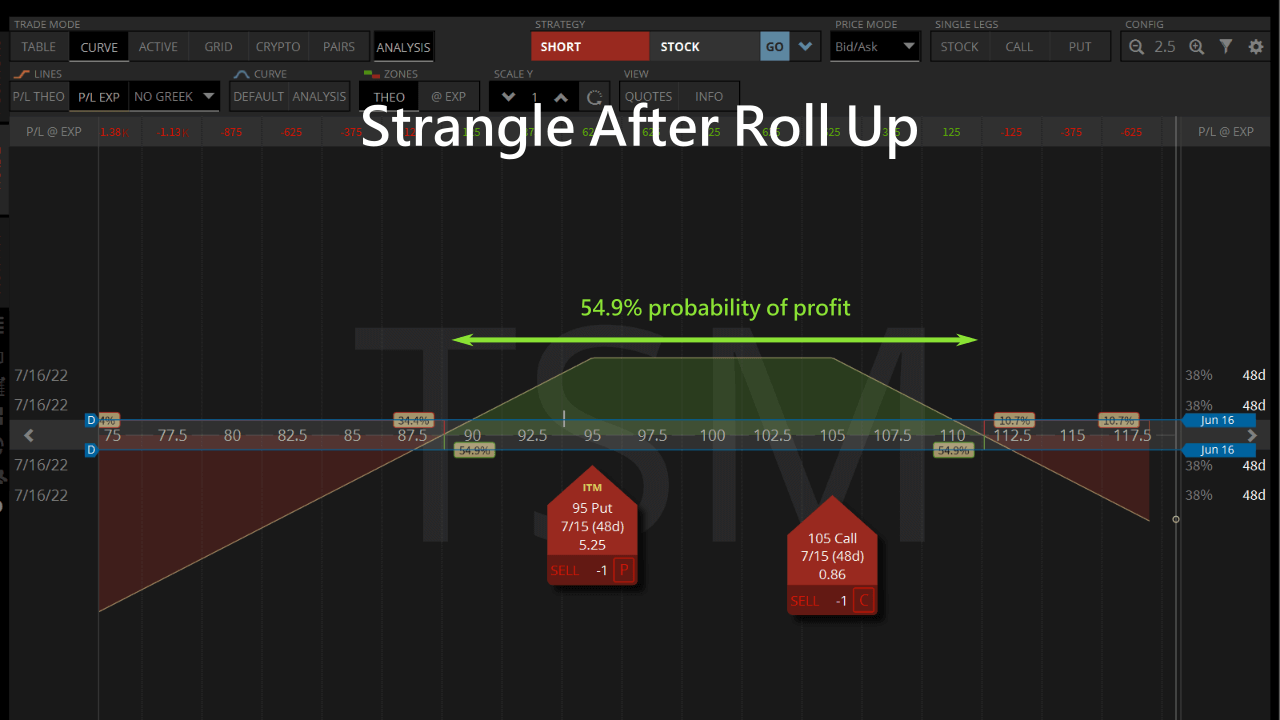

Al finalizar el enrollado, establecemos un strangle con un margen más reducido y lucrativo, lo que nos permite continuar aprovechando la pérdida de theta.

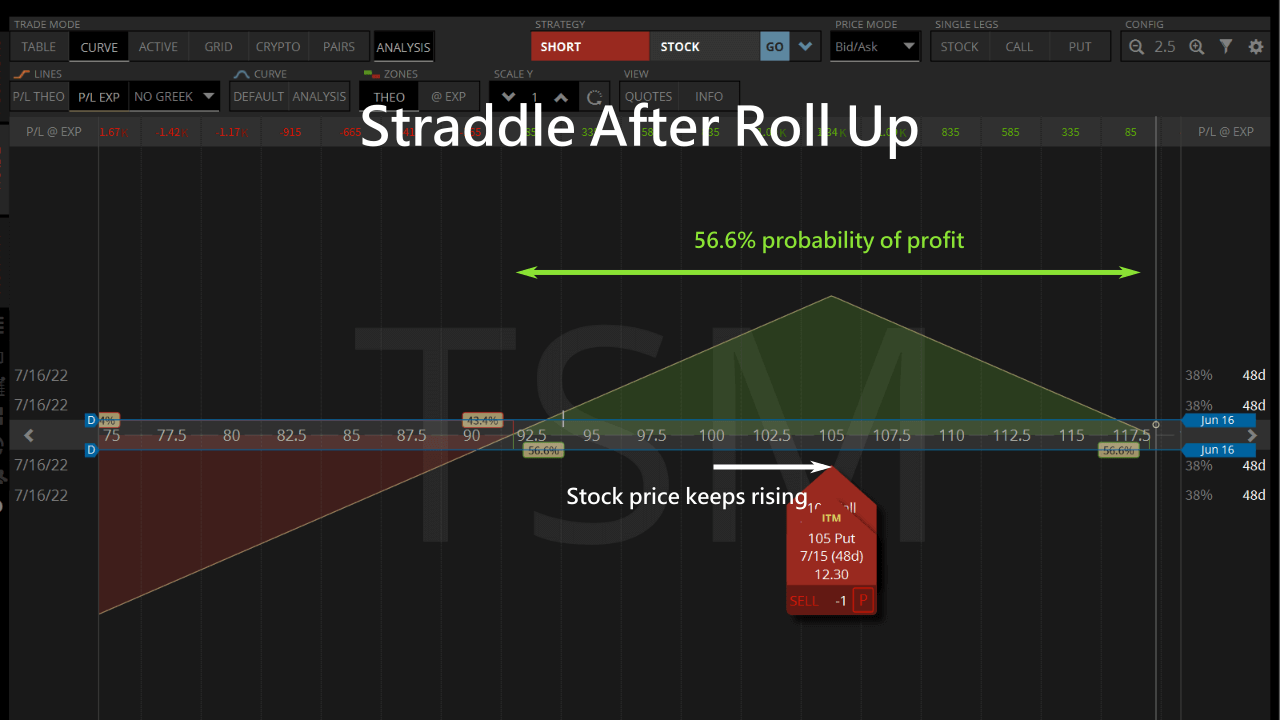

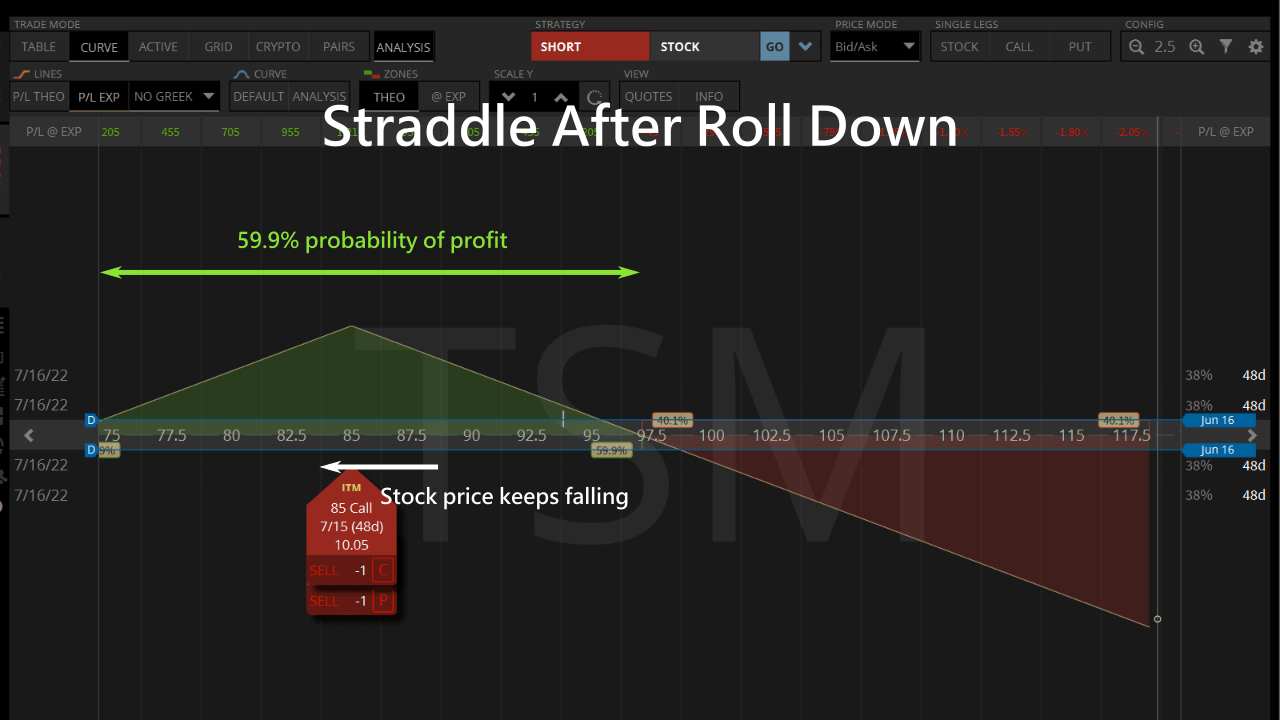

Si el precio de las acciones sigue subiendo, el resultado de una Put de subida constante será una straddle.

Definimos un rango rentable con ingresos crecientes por la venta de opciones, y mientras el precio de la acción se mantenga dentro del rango antes del corte, podemos cerrar la posición con beneficios.

Opción Call de rodillo después de que el precio de la acción baje

Si el precio de la acción baja antes de que expire el strangle, podemos bajar la opción de Call corta rentable para obtener la ganancia.

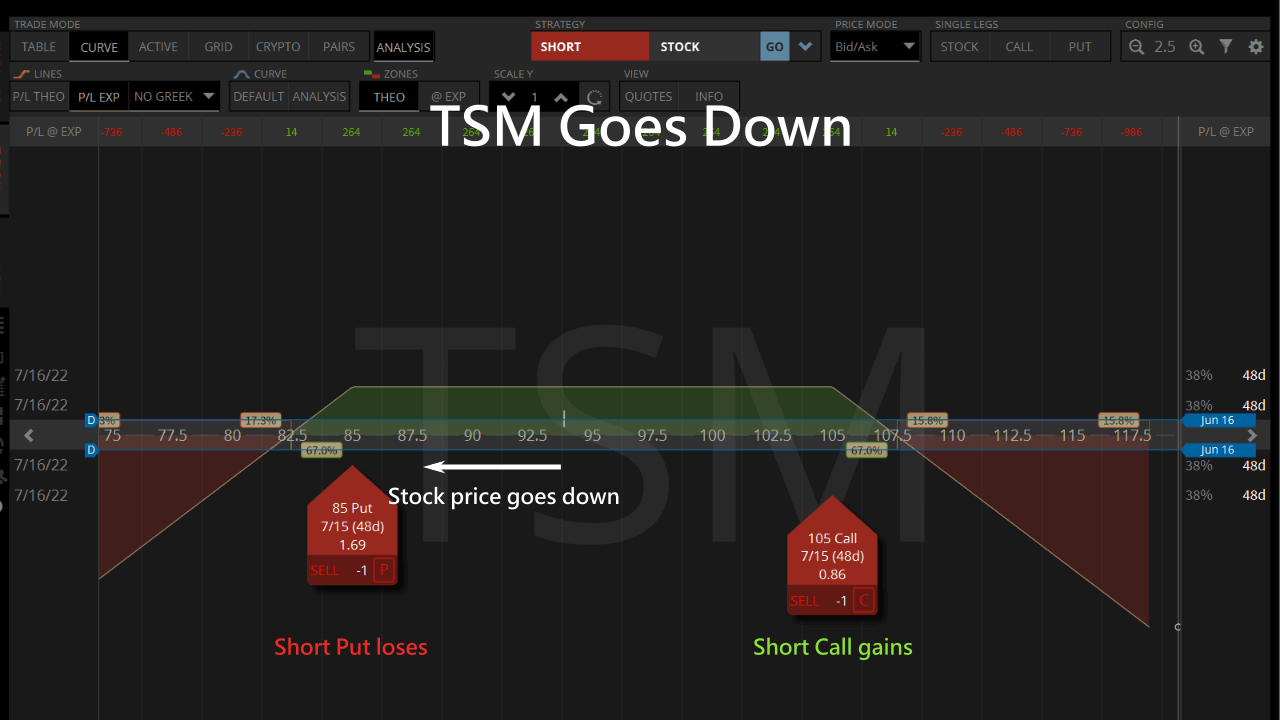

Cuando el precio de las acciones de TSM baje, nuestra opción de venta obtendrá beneficios porque la delta baja y la opción de venta del otro lado perderá dinero porque la delta sube.

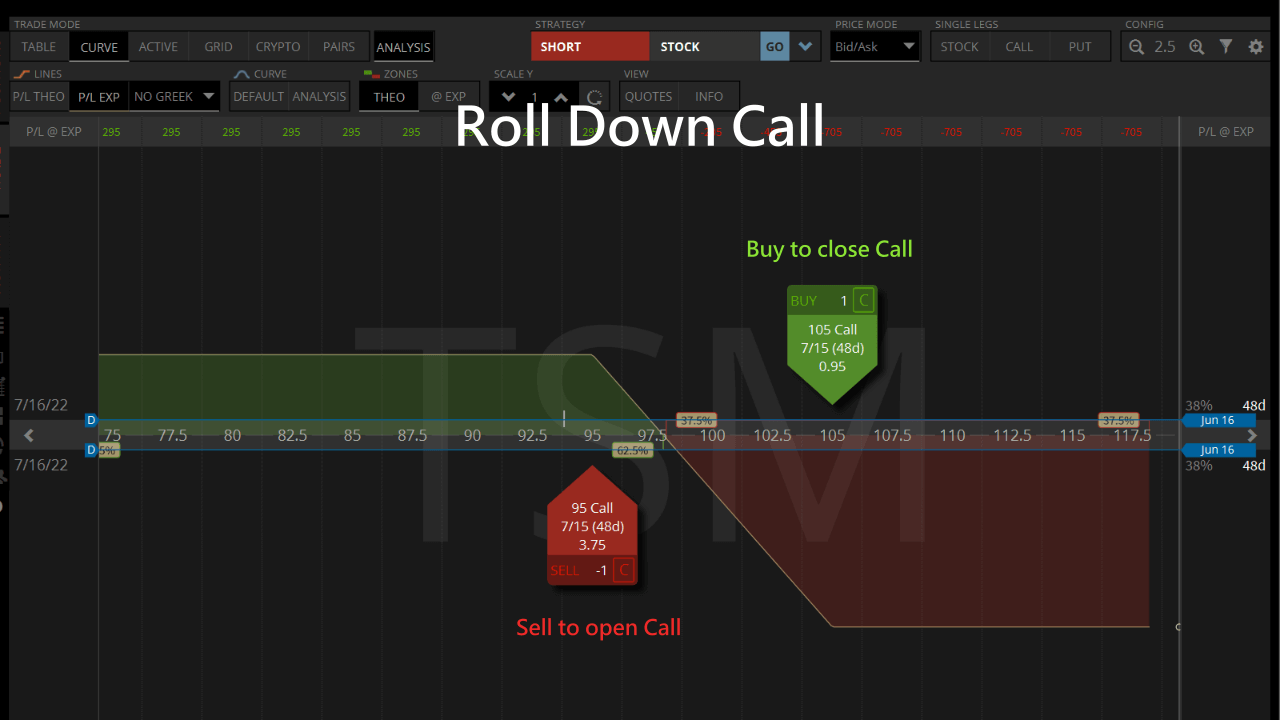

Podemos ejecutar la opción Call corta para recoger nuestras ganancias:

- Compre para cerrar primero el contrato Call y embolsarse el beneficio.

- A continuación, venda para abrir una operación Call con el mismo plazo a un precio inferior.

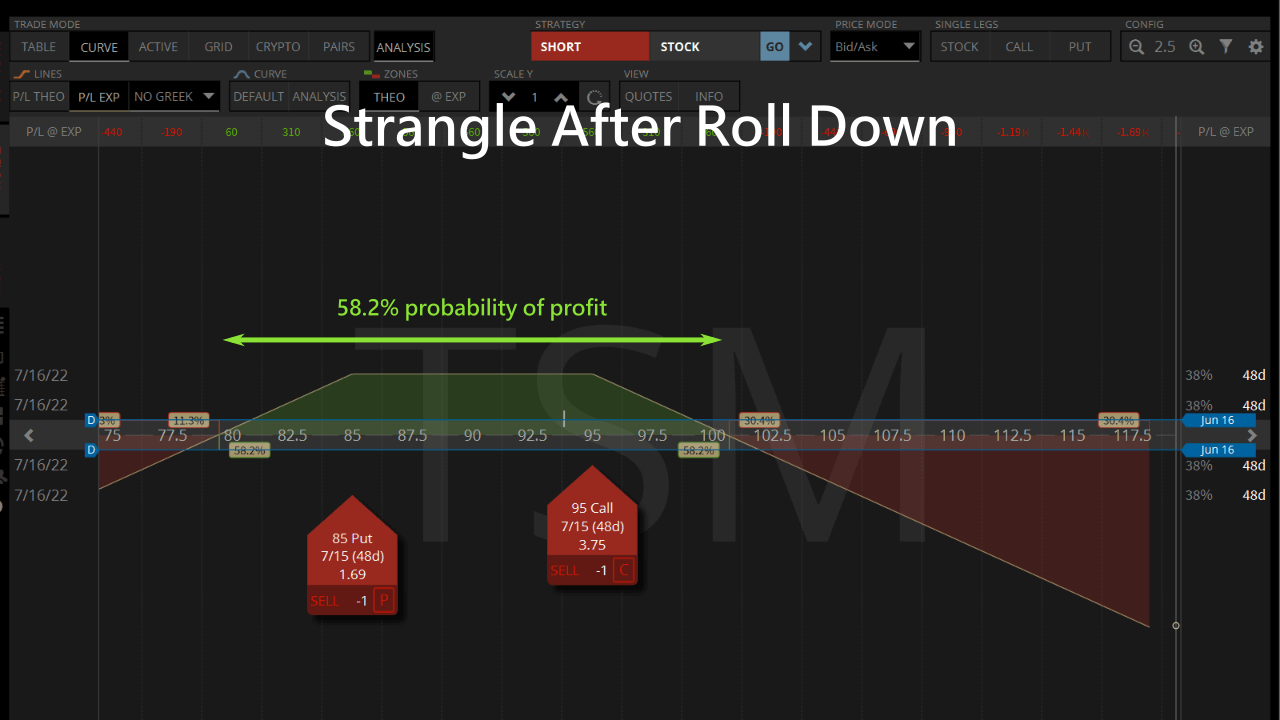

Después de bajar, tenemos un strangle con un rango de ganancias más pequeño, lo que nos permite seguir beneficiándonos de la disminución de theta.

Si el precio de la acción sigue cayendo, creamos un straddle después de haber bajado varias veces la opción Call corta.

El producto de la venta de la opción se utiliza para definir una horquilla de recogida de beneficios, y siempre que el precio de la acción se mantenga dentro de la horquilla antes del corte, podremos cerrar la posición con beneficios.

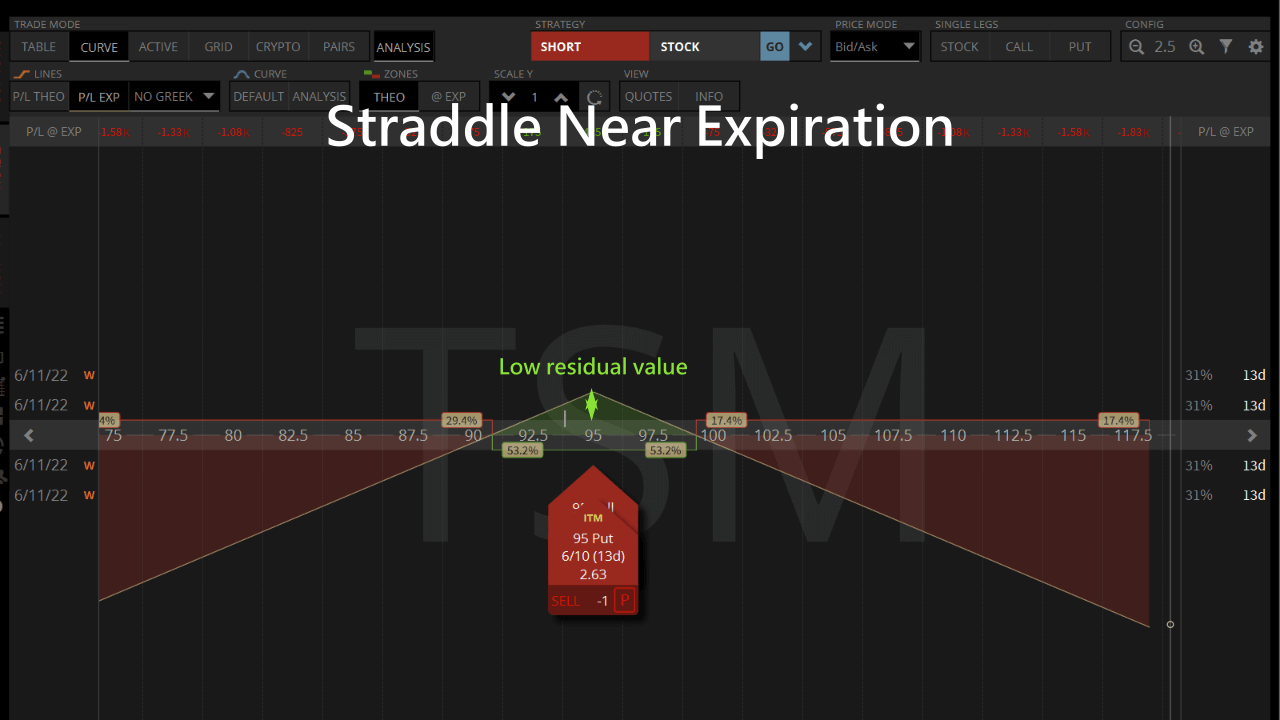

Avanza el straddle justo antes de la expiración

Cuando el straddle está a punto de cerrarse, si la operación sigue perdiendo dinero, lo adelantamos.

Estamos viendo que a un TSM Straddle valor residual no le queda mucho.

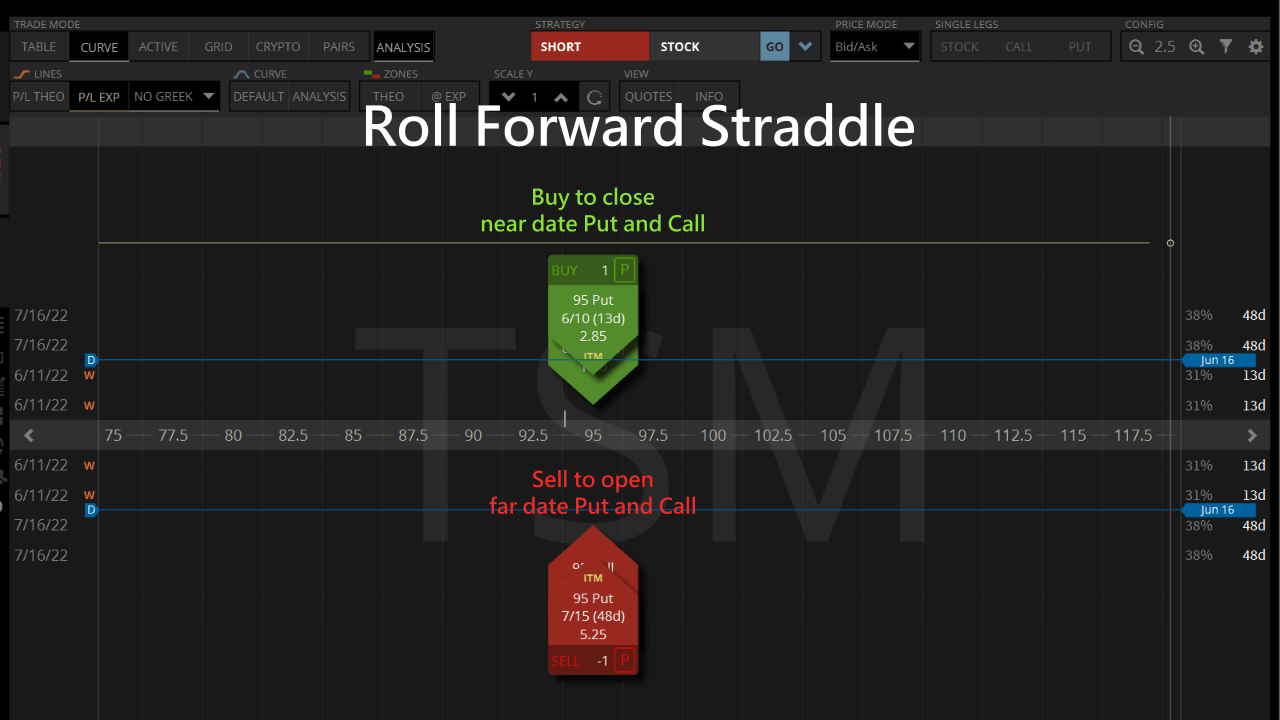

Si pensamos que el precio de la acción puede volver a la zona de beneficios, podemos hacer un roll forward para retrasar el straddle y utilizar los mayores ingresos de la venta de opciones para cubrir la pérdida:

- Compra para cerrar las opciones Put y Call actuales.

- Vender para abrir opciones Put y Call en el futuro.

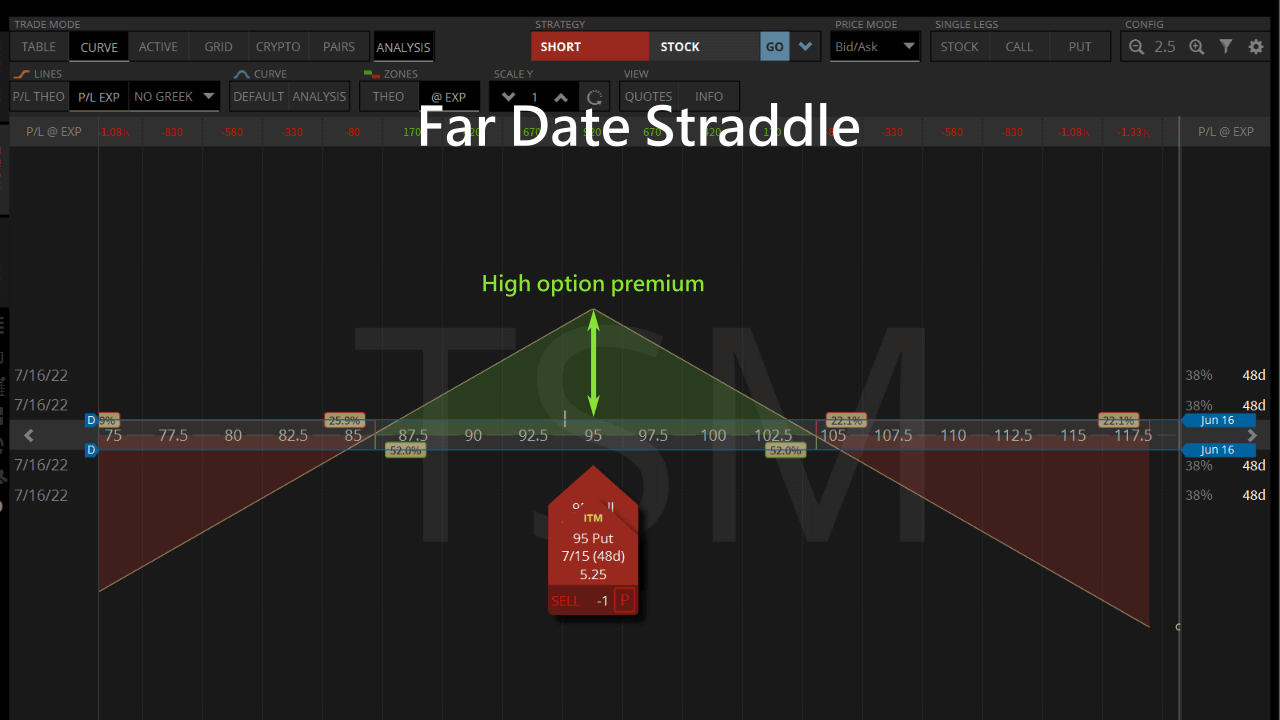

Por último, consiga un straddle con una fecha de corte ampliada, utilice el aumento de los ingresos para obtener una zona de beneficios más amplia, espere a que la cotización de TSM vuelva al nivel de precios esperado y obtenga beneficios con el paso del valor temporal.

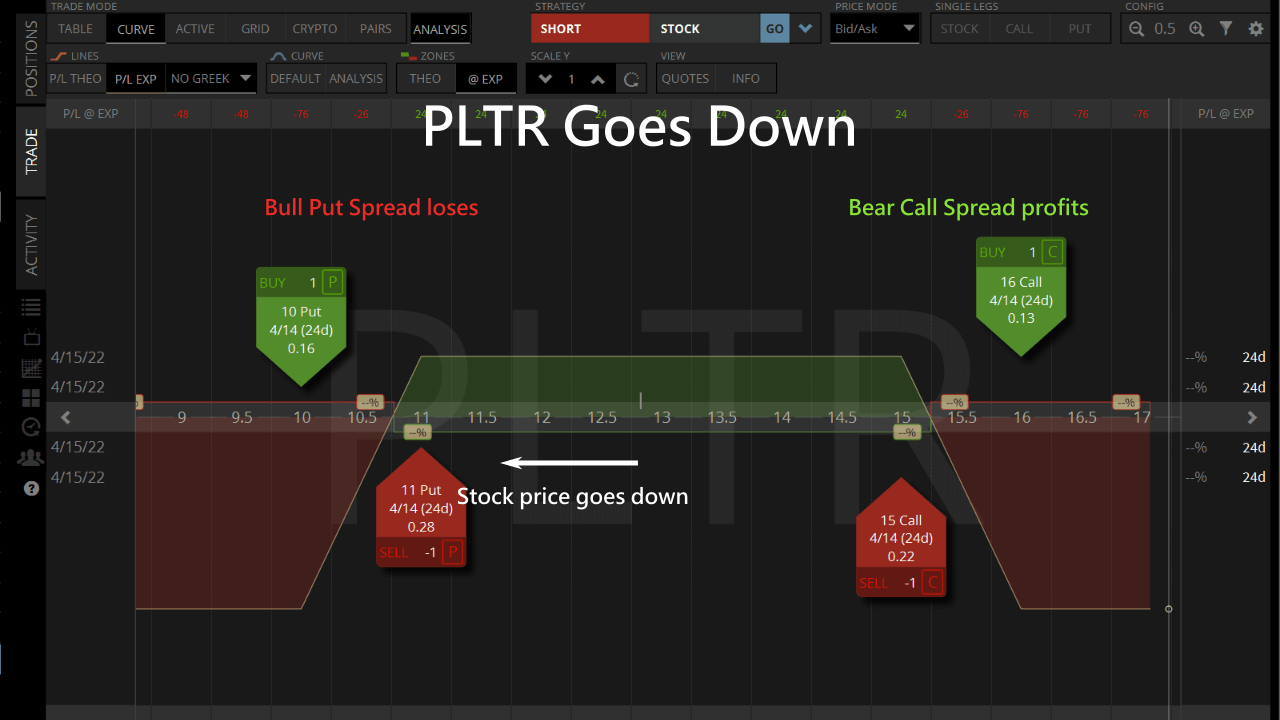

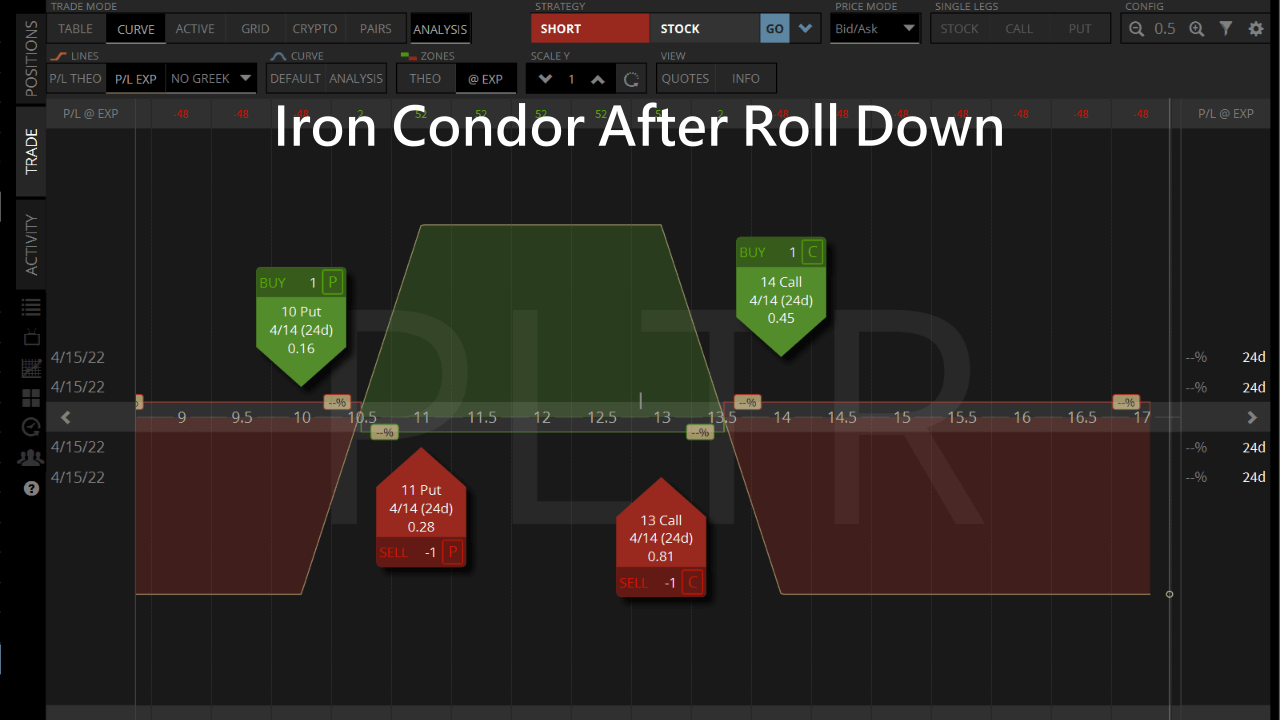

¿Cómo hacer rollo de condores de hierro?

Iron condor es una estrategia neutral. Con una estrategia de negociación de opciones, necesitamos que el precio de la acción se mantenga para obtener beneficios.

Es posible ajustar un iron condor en pérdidas a una fecha de expiración más lejana para mejorar nuestras oportunidades de beneficio.

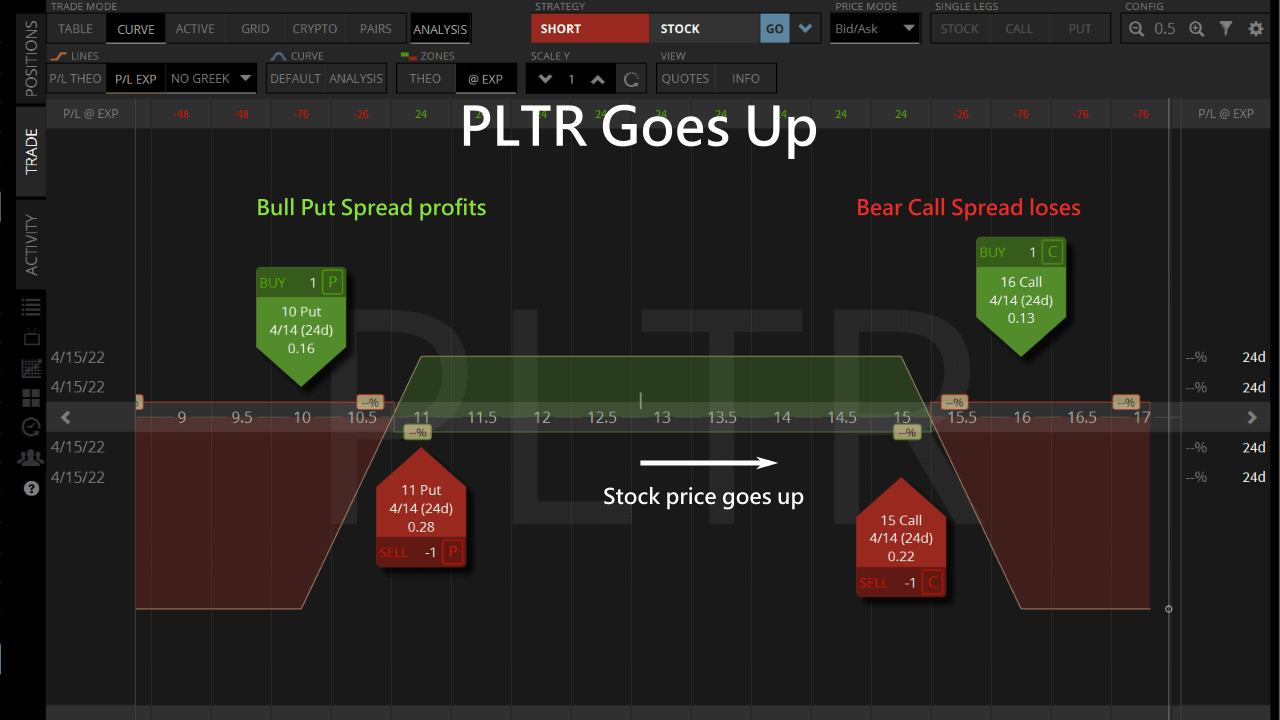

Eleva y coloca la extensión tras el aumento del precio de la acción

Si el precio de la acción sube antes de que expire el iron condor, podemos elevar el Put spread rentable para obtener la ganancia.

Tomando como ejemplo nuestro PLTR, cuando el PLTR suba nuestro Put spread obtendrá beneficios porque la delta baja, mientras que el Call spread del otro lado perderá dinero porque la delta sube.

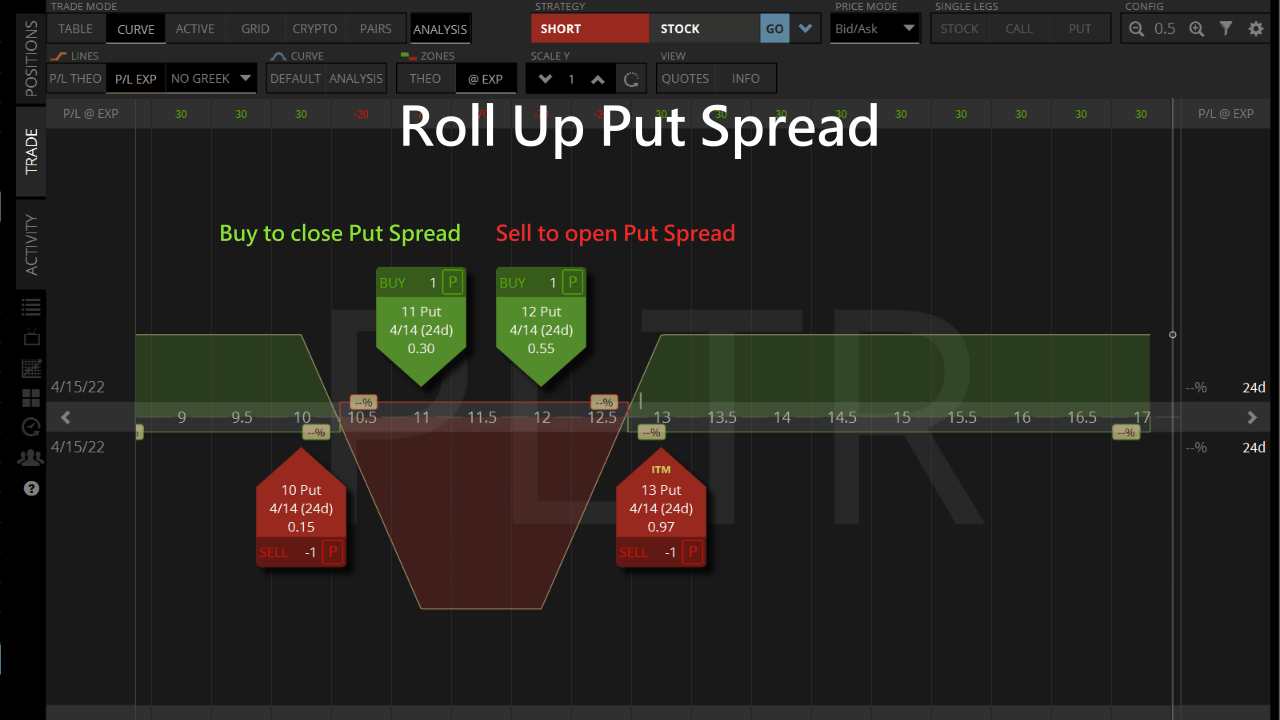

En este punto, podemos poner el Put spread roll up y embolsarnos el beneficio:

- Cerrar la posición del Put spread.

- A continuación, venda para abrir una operación de Put spread al mismo tiempo que el precio sube un pip.

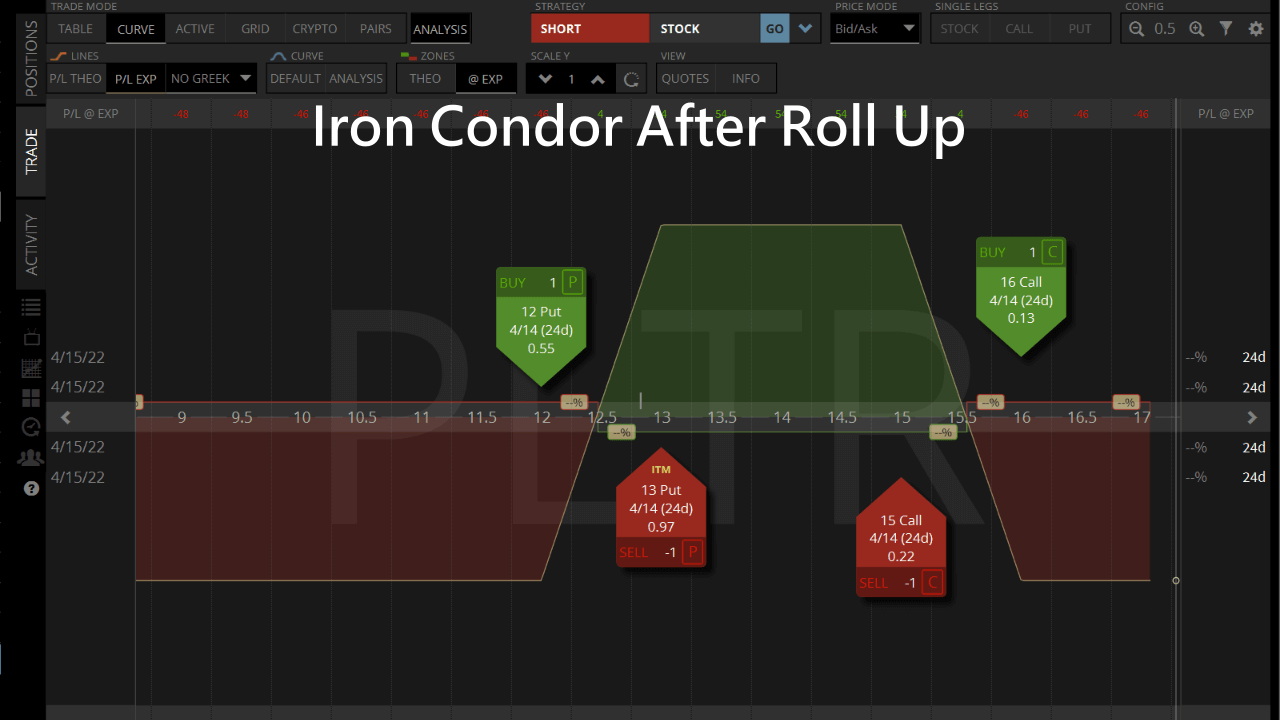

Una vez finalizado el roll up, obtenemos un cóndor de hierro con una anchura menor, lo que nos permite seguir esperando a que theta se deprecie y aprovechar el tiempo.

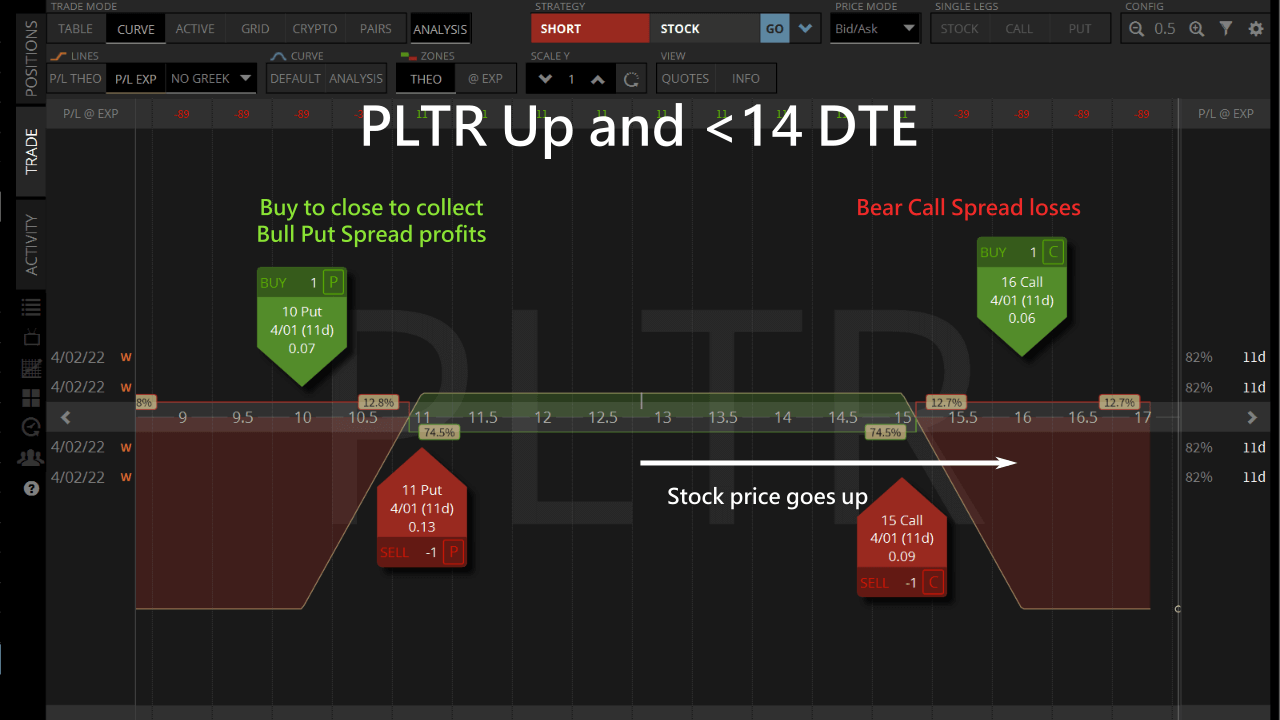

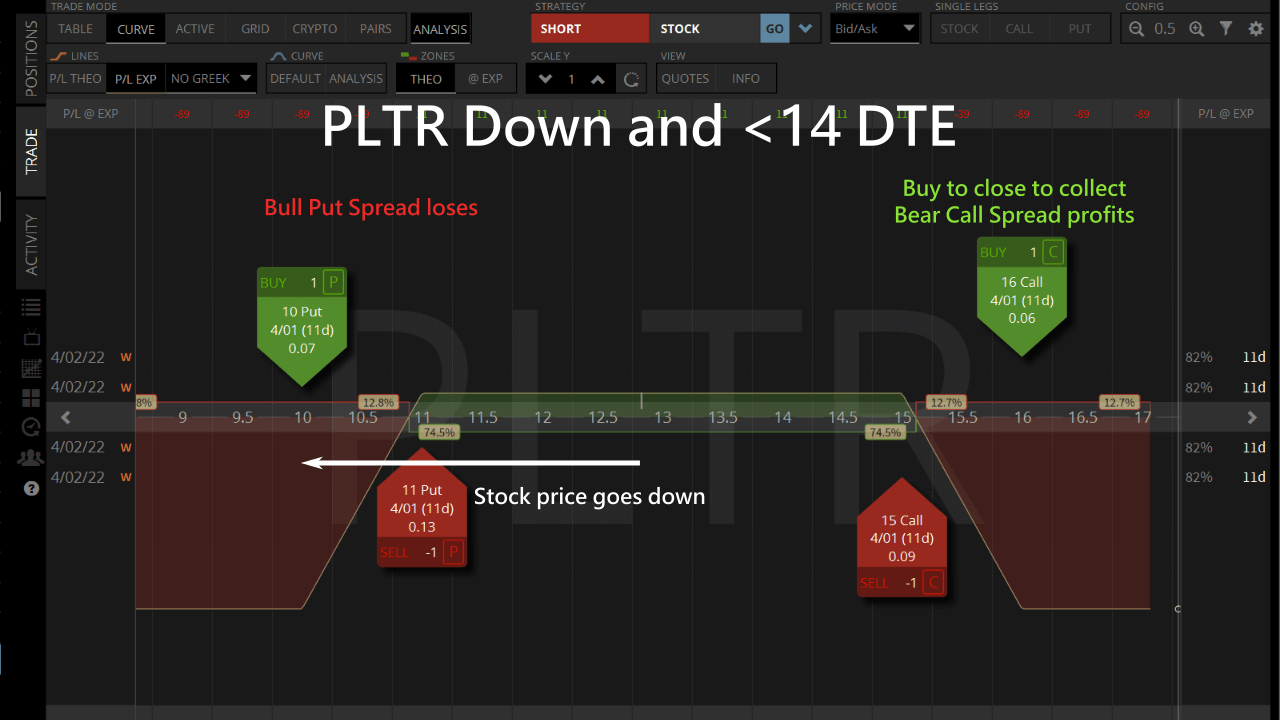

Diferenciales verticales de compra tras un retraso rápido de la fecha límite

Cuando falten menos de 14 días para la fecha límite, si el precio de la acción sigue siendo alto, podemos convertir el iron condor en un Call spread y considerar retrasar el roll forward.

Así que nos queda un Call spread. Si tenemos una perspectiva bajista para PLTR, donde el precio de la acción caerá por debajo del strike del Call, podemos extender el Call spread a una fecha de vencimiento posterior:

- Compra para cerrar el Call spread actual.

- Vende para abrir un Call spread que expire más tarde.

Esto daría lugar a un Call spread con una expiración más larga, permitiéndonos compensar la pérdida con el valor temporal de la nueva operación. Así, podemos esperar a que el precio de las acciones de PLTR vuelva a caer dentro de nuestras expectativas y beneficiarnos de la disminución del valor temporal.

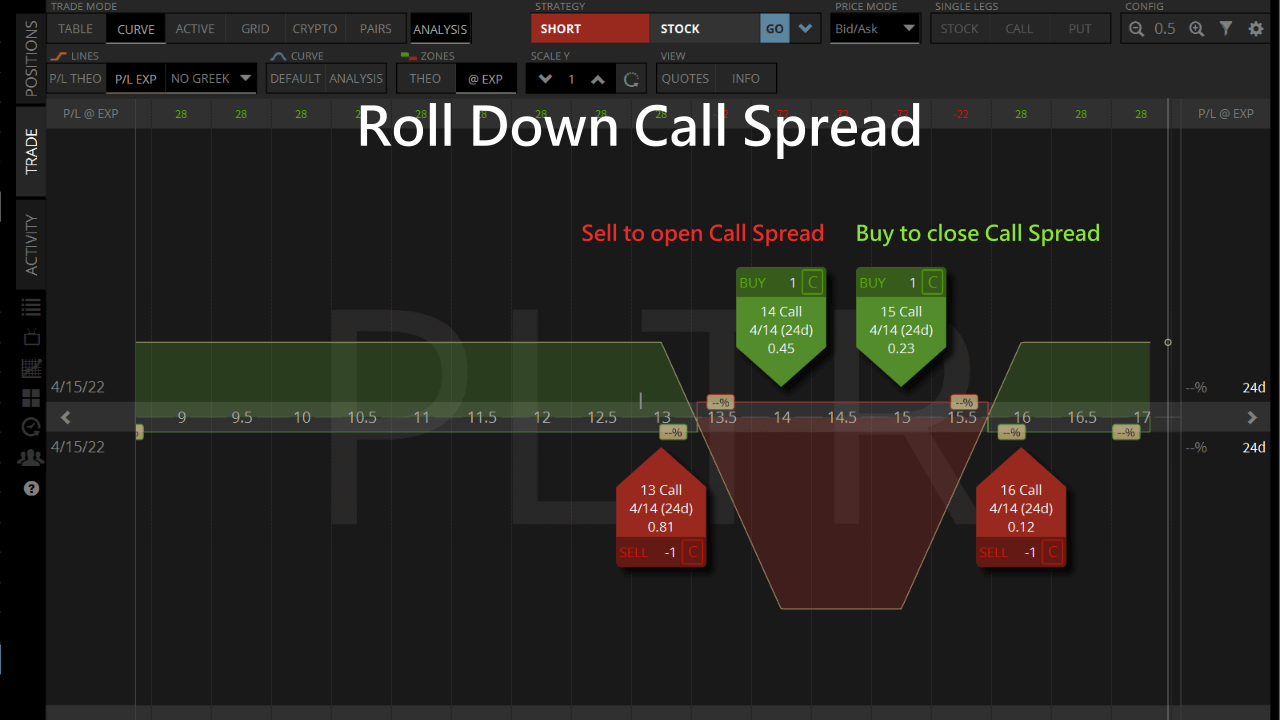

Difusión de opciones Calls a la baja luego de que el precio de la acción baja

Si el precio de la acción baja antes de que expire el iron condor, podemos bajar el Call spread rentable para asegurarnos el beneficio.

Si el precio de las acciones de Palantir cae, nuestro Call spread obtendrá beneficios debido a la menor delta y el Put spread del otro lado perderá dinero debido a la mayor delta.

En este punto podemos bajar el Call spread:

- Call spread vertical compra a cierre para embolsarse el beneficio.

- A continuación, venda para abrir operaciones de Call spread desde una posición de precio inferior a la hora de corte original.

Roll down termina con un iron condor de menor anchura, lo que nos permite seguir esperando a que theta se deprecie para aprovechar el tiempo.

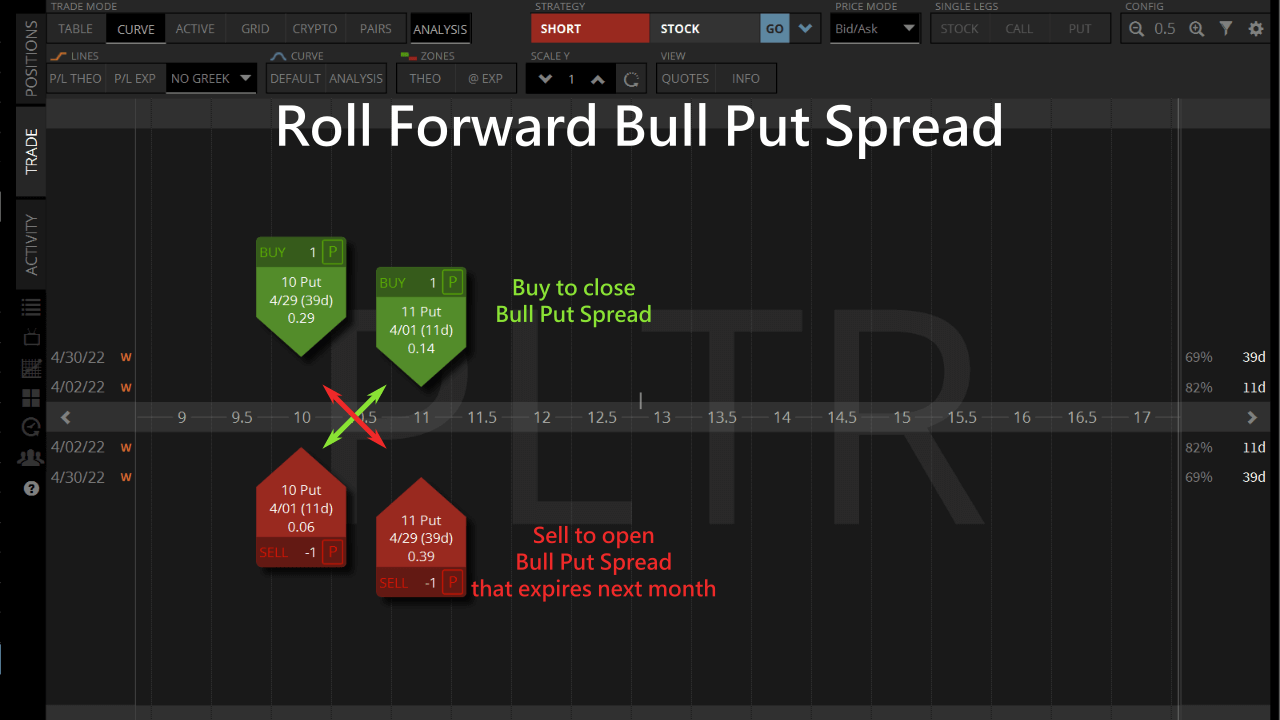

Avance del Put spread justo antes de su vencimiento

Si el precio de la acción sigue siendo bajo, con menos de 14 días hasta el vencimiento, podemos convertir el iron condor en un Put spread y pensar en trasladarlo a una fecha más lejana.

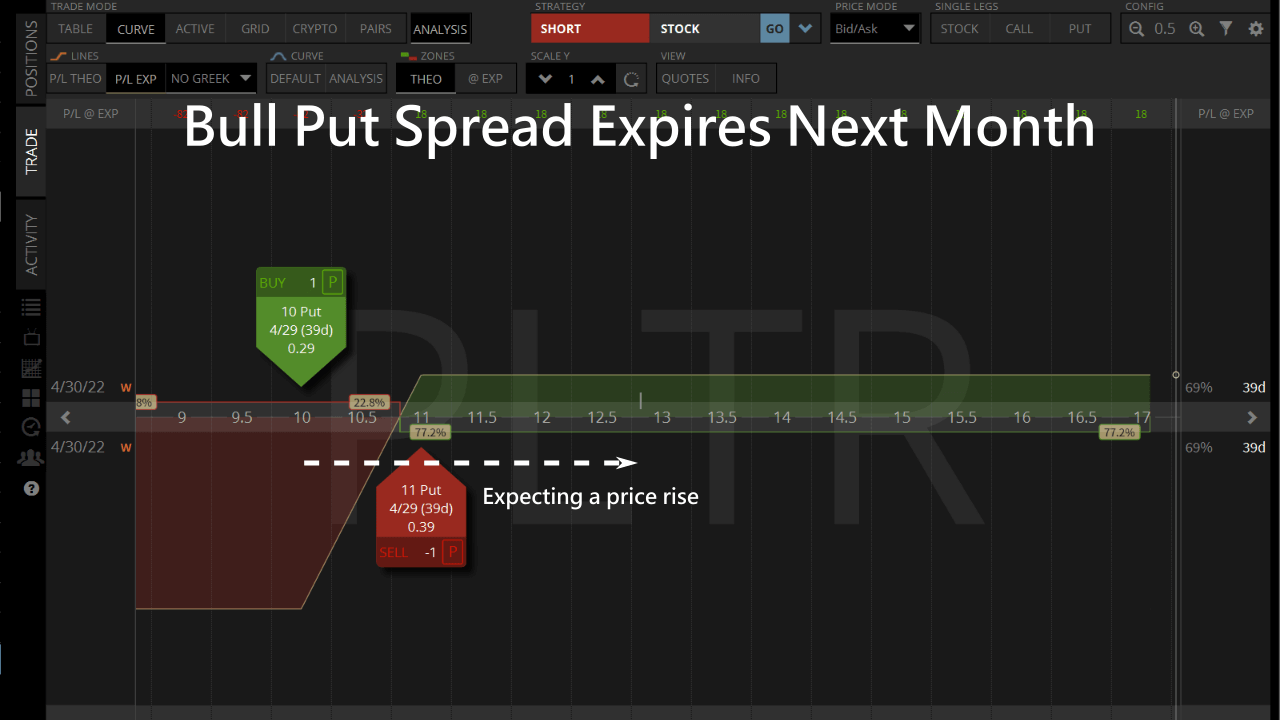

Por lo tanto, nos queda un spread de Put. Si mantenemos una postura alcista sobre PLTR, y consideramos que el precio de la acción superará el strike de Put, podemos trasladar el spread de Put hacia adelante a una expiración más lejana:

- Buy to close es ahora Put spread.

- Vende para abrir un Put spread que expire más tarde.

Por último, se obtiene un Put spread con un tiempo de corte ampliado, que utiliza el valor temporal futuro para cubrir las pérdidas, espera a que el precio de las acciones PLTR vuelva a subir a su precio esperado y se beneficia del paso del valor temporal.

Ahora no tenemos por qué asustarnos aunque nos encontremos con una operación de opciones perdedora, podemos utilizar el balanceo para cambiar el precio del contrato o ampliar el plazo de vencimiento, y luego esperar a que el precio de las acciones vuelva a moverse en la dirección que esperamos para obtener beneficios.

Descubre las estrategias de SlashTraders que superan al S&P 500 en un 450%

Estoy intentando hacer un backtest de opciones renovables para evitar que me las pongan y que expiren sin valor. ¿Tenéis algún ejemplo de cómo crear una estrategia con esto en mente? Estoy tratando de backtest opciones de rodadura para evitar ser puesto a y dejar que expiren sin valor.

El backtesting tiene algunas carencias.

1. La historia no siempre es un buen indicador de los resultados futuros

2. es posible que el backtesting de un solo valor no haga que la estrategia funcione para todos los valores

Por otro lado, renovar las opciones de venta es simplemente duplicar su posición basándose en el supuesto de que la acción está infravalorada.

Así que trabajaríamos más en el uso del Valor Justo para buscar valores infravalorados, así como señales alcistas, al tiempo que tratamos cada posición como única.

Gracias por compartir los consejos sobre las opciones de laminación.

Lo intentaré.

Recuerde que sólo rodamos opciones cuando nuestros supuestos sobre la acción permanecen inalterados.