Ya sabemos cómo operar con distintas estrategias de negociación de opciones a diferentes volatilidades implícitas relativas. Mediante la manipulación de diferentes estrategias de negociación de opciones, como la venta de opciones a IV alto y la compra de opciones a IV bajo, podemos utilizar el VIX para comprender mejor el sentimiento del mercado y las expectativas de volatilidad implícita.

Hoy vamos a compartir qué es el VIX y algunas estrategias para carteras de cobertura que utilizan el VIX para cubrirse.

¿Qué es el VIX?

El VIX se creó a principios de la década de 1990 para calcular la volatilidad implícita (IV) del S&P 500 en los 30 días siguientes, que es la expectativa de volatilidad bursátil del mercado.

El VIX utiliza el precio de la opción del índice SPX con un corte de 30 días para calcular el mercado a un año. El SPX es el mercado de mayor capitalización del mundo. Dado que el SPX es el mayor índice del mundo por capitalización bursátil, el VIX es el predictor de la volatilidad del mercado más utilizado en el mundo, y los datos del VIX pueden utilizarse para predecir la desviación típica de la volatilidad del precio de las acciones del SPX para el año siguiente.

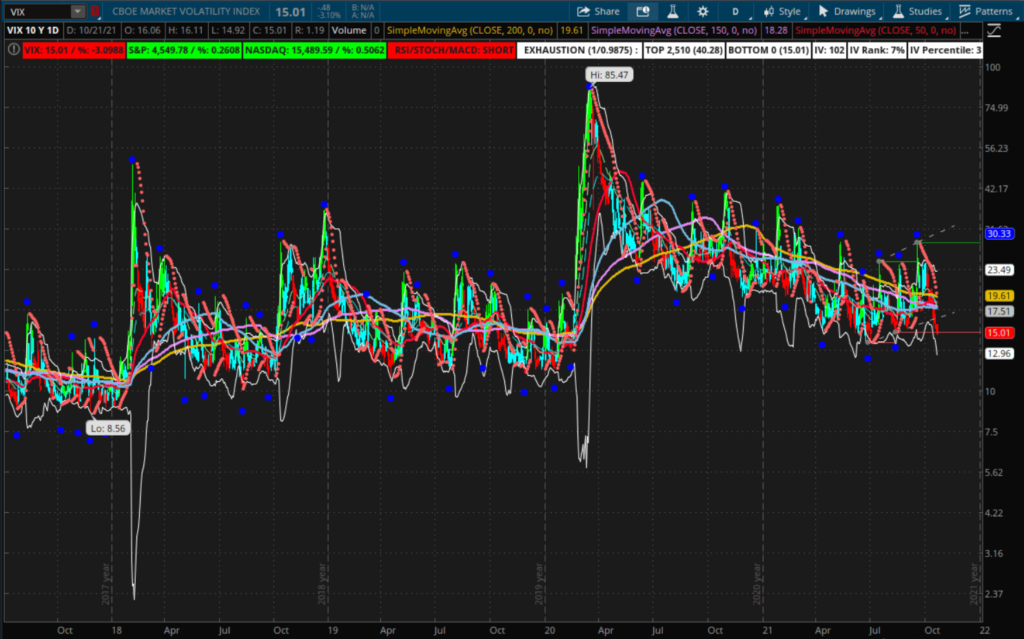

El VIX era de 15,01 el 21/10/2021, por lo que el mercado esperaría una probabilidad de 68% (+/-1 probabilidad de desviación estándar en una distribución normal) de que el S&P 500 se moviera entre +/-15,01% en 12 meses. En estos momentos, el SPX se sitúa en torno a 4549,78, por lo que el mercado busca un rango de 3955,98 a 5232,70 en el transcurso de un año.

Dado que el mercado suele esperar que suba a largo plazo, el VIX suele bajar cuando el SPX sube de forma constante. Pero cuando la bolsa se desploma, el VIX sube bruscamente, por lo que solemos llamar al VIX el índice del miedo del mercado.

El VIX ha fluctuado entre 10 y 80 desde que se calculó por primera vez y se ha mantenido entre 11 y 20 la mayor parte del tiempo. La media del VIX en los últimos 5 años se ha situado en torno a 15, mientras que la media de 30 años está más cerca de 20.

Antes de que la bolsa se desplome en 2020, el mercado está experimentando la volatilidad más baja de su historia, y la volatilidad solía ser mucho mayor en la década de 1990 que ahora.

Las opciones sobre el VIX tienen oportunidades de negociación de corte semanal o de corte mensual, por lo que podemos beneficiarnos cuando cuando la volatilidad sube o baja.

Sabemos que las opciones sobre acciones pueden ejecutar operaciones con acciones en el momento de la liquidación, pero las opciones VIX Las opciones sólo se liquidan en efectivo, por lo que cuando mantenemos opciones VIX hasta la fecha de corte sólo afecta al saldo en efectivo de la cuenta, ninguna acción cambiará de manos como resultado.

Aquí en SlashTraders, nunca mantenemos opciones hasta su vencimiento, salvo cuando vendemos Puts asegurados en efectivo para adquirir acciones a un precio reducido.

El impacto de la volatilidad en la negociación neutral de opciones

Dadas las ventajas de los iron condors, como el alto premio y los riesgos definidos, es tentador operar con una estrategia de opciones neutral todo el tiempo y beneficiarse de la falta de movimientos de precios en el subyacente.

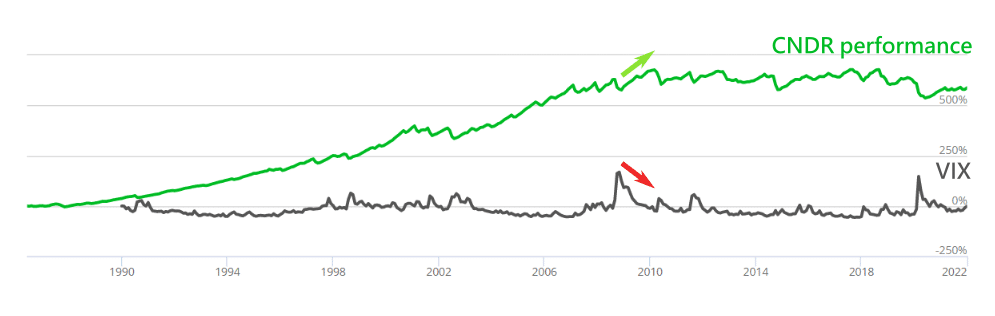

Podemos utilizar el índice Cboe S&P 500 iron condor (CNDR) para modelar el SPX a largo plazo ventas de la estrategia iron condor con corte a 30 días.

Vemos que el índice CNDR ha aumentado su valor desde 1986 en un total de 6.90%. El índice CNDR ha aumentado su valor en 6.90% desde 1986, mientras que una compra del S&P 500 en la misma época habría reportado un beneficio de 5.500%.

Esto significa que la estrategia de iron condor no es la más adecuada para maximizar los retornos del S&P 500 en el largo plazo.

Si comparamos los datos de rentabilidad del VIX con los de CNDR, observamos que la rentabilidad de CNDR es mayor cuando el VIX vuelve a la media desde sus máximos.

Por lo tanto, solemos operar solo iron condors y strangles después de picos masivos de volatilidad, antes de que esta vuelva a niveles normales.

Oportunidades de cobertura del VIX

Vemos que el VIX está correlacionado negativamente con el S&P 500, y cuando el S&P 500 cae, el VIX sube rápidamente. El VIX subió de 12 a 85 durante el desplome de 2020, se disparó de 16 a 90 en 2009, y subió a 49 tanto en 1998 como en 2009.

Una opción avanzada, el vomma griego mide la sensibilidad del vega, mientras que el VVIX hace lo mismo para el VIX. Por lo tanto, el VVIX se mueve como un precursor del VIX. Cada vez que el VVIX supera 20 en el RSI, saliendo de una condición de sobreventa, podemos entrar en una posición de cobertura del VIX.

Volviendo al 2020/2/18, cuando el VIX estaba en 16 el VVIX rompió al alza a través del RSI 20 y un VIX señal alcista. El VIX subió a 23 en 2020/2/23 como se esperaba.

Cómo cubrirse con el VIX Call ratio backspread

Cuando queremos cubrir una cartera con opciones VIX, necesitamos entrar antes de que la bolsa se desplome o antes de que el mercado espere un desplome, si el precio de la acción ya refleja las expectativas del mercado, operación de cobertura es demasiado tarde.

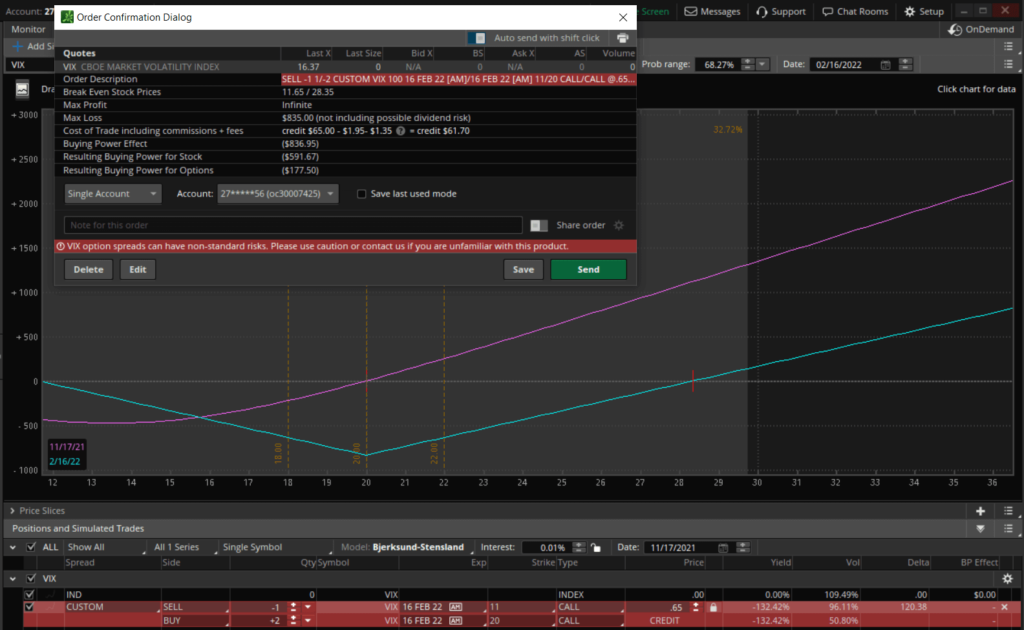

Una estrategia de cobertura común para las opciones VIX es el Call ratio backspread:

- Vender 1 contrato ATM Call.

- Compre 2 contratos de compra fuera del dinero (OTM).

La estrategia emplea la opción de compra corta en el cajero automático para cubrir el costo de las opciones de compra largas. De este modo, la estrategia presenta un riesgo limitado y un potencial de beneficio sin límites.

El límite para las estrategias Call ratio backspread suele fijarse a 3 ó 4 meses vista para darnos tiempo suficiente a esperar a que el VIX se infle.

Esta operación nos da $60 de ingresos y utiliza $840 de poder adquisitivo, y cuando el VIX supera 20, la opción Call que compramos empieza a aumentar de valor.

| VIX | Aprovecha el backspread de ratio de llamadas |

|---|---|

| 40 | $1,350 |

| 60 | $2,800 |

| 80 | $4,800 |

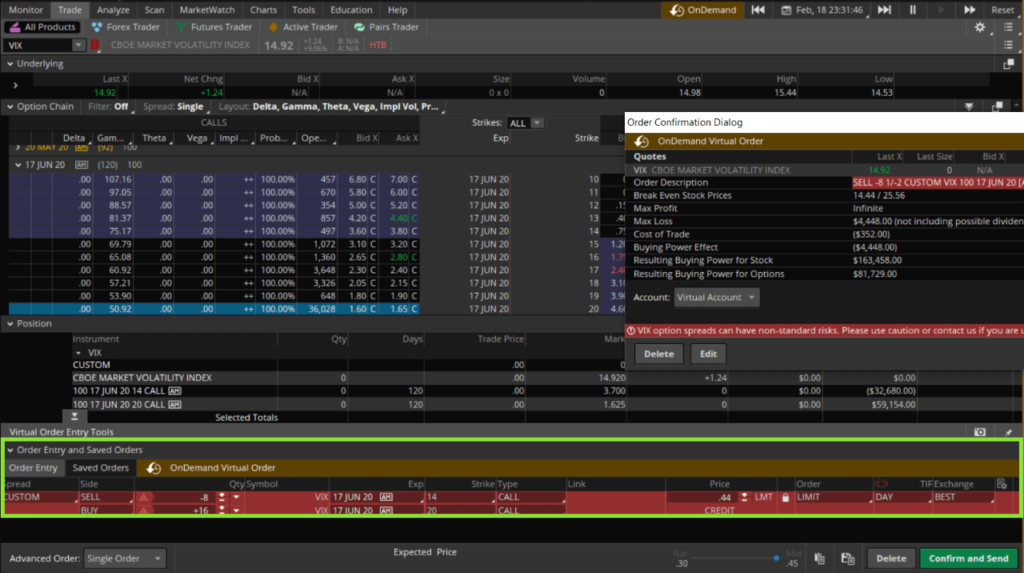

Es posible llevar a cabo un backtest de la estrategia de cobertura de opciones VIX al entrar en 8 contratos de Call ratio backspreads el 18 de febrero de 2020.

8 contratos VIX Call ratio backspread que finalizan el 2020/6/17 cuestan $4,448 de poder adquisitivo y ganan $352.

Cuando el mercado se desplome el 2020/3/20, la estrategia de cobertura con opciones VIX será rentable $43,634.

Estrategia de cobertura para comprar el diferencial de compra del VIX

Otra opción sería adquirir VIX Call spreads cuando el VIX se encuentre en 15:

- Compra 1 opción Call a $20.

- Vende 1 opción Call a $40.

A pesar de que la opción de compra corta a $40 podría compensar el costo de la opción de Call larga, la ganancia potencial está limitada. Si el VIX supera los 40 o incluso se dispara a 80, la estrategia se perderá esas ganancias.

Un Call spread largo también tiene menos apalancamiento que los Call ratio backspreads, por lo que necesitarías abrir más operaciones con un débito neto y mayores costos de transacción.

Así que no recomendamos comprar Call vertical spreads para cubrir carteras, y compartiremos cómo realizar coberturas con VIX futuros para realizar coberturas.

¿Qué son los futuros sobre el VIX?

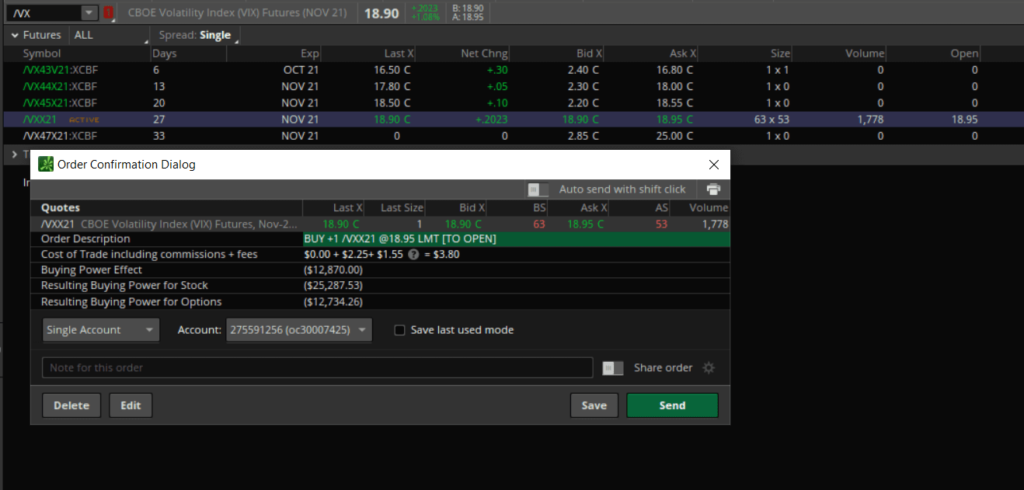

Futuros del VIX(/VX) reflejan la expectativa del mercado sobre el precio futuro del VIX. El valor nominal de los futuros del VIX es el índice multiplicado por $1000. Cuando el VIX es 15,01, los futuros del VIX son 18,90, lo que indica que el mercado espera que la volatilidad futura del VIX aumente hasta 18,90. Ahora se necesitarían aproximadamente $13.000 de poder adquisitivo para comprar un contrato de futuros del VIX.

Las operaciones con futuros del VIX suelen mostrar un contango positivo, lo que significa que el precio de los futuros es superior al precio al contado, lo que indica que el mercado espera que la volatilidad aumente en el futuro.

En raras ocasiones, los futuros del VIX muestran un retroceso, lo que significa que el precio de los futuros es más bajo que el precio al contado, por lo general sólo después de un desplome del mercado de valores, como los desplomes de 2008 y 2020, cuando la volatilidad se disparó de 30 a 80, y el mercado entonces esperaba que la volatilidad volviera a su media histórica de entre 11 y 20.

Al operar con futuros sobre el VIX no recomendamos mantener el contrato hasta la fecha de vencimiento, sino liquidarlo anticipadamente como las opciones sobre el VIX o roll a una fecha de vencimiento futura.

Cobertura con futuros sobre el VIX

Cuando compramos un contrato /VX cuando el VIX está en 15, utilizamos aproximadamente $13.000 de poder adquisitivo para poseer $15.000 de valor nominal. Cuando el VIX suba a 40 debido a la caída de la bolsa, nuestro contrato /VX aumentará de valor a $40.000, lo que supondrá un beneficio de $25.000.

Futuros VIX similares con 1/10 del tamaño del contrato también están disponibles como los futuros mini VIX (/VXM), lo que permite a los traders con cuentas más pequeñas participar en el comercio de futuros VIX.

Al igual que con el enfoque de cobertura de opciones del VIX, cuando compramos futuros del VIX, normalmente compramos contratos que vencen al menos 3 meses después para la mejor protección de nuestra cartera.

Cobertura con divisas relacionadas con el VIX

Cuando arbitramos diferenciales de precios entre distintos activos subyacentes, necesitamos saber si la clase de activo subyacente está correlacionada positiva o negativamente. La mayoría de los inversores creen que el oro o el ETF subyacente (GLD) se mueven en sentido contrario al mercado, pero nosotros no creemos que GLD esté fuertemente correlacionado con el S&P 500.

Si queremos proteger eficazmente nuestras carteras, necesitamos una cobertura que esté fuertemente correlacionada con el S&P 500 y reaccione inmediatamente, como los pares pares de divisas. El mercado mundial de divisas tiene unas diez veces el volumen de negociación de todos los mercados bursátiles del mundo juntos, lo que permite a las grandes instituciones financieras mover capital durante las turbulencias bursátiles.

El yen japonés JPY es una divisa que las instituciones financieras suelen utilizar como refugio y que se suele comprar en grandes cantidades para protegerse de las caídas de los mercados bursátiles. El dólar australiano AUD está respaldado por una potencia minera rica en recursos, muy demandada durante los auges económicos mundiales, pero desdeñada durante las recesiones.

El par AUD/JPY es un reflejo puntual de las subidas y bajadas relativas de las dos divisas, y cuando el mercado de valores se desploma puede provocar máximos y mínimos a largo plazo para el AUD/JPY. Por ejemplo, antes del desplome de 2020/1/20, el par AUD/JPY tenía un señal bajista, y para el 2020/3/20 después del crash había caído a 60, unos 1.550 puntos.

Podemos utilizar el poder adquisitivo de $8000 para ponernos cortos en AUD/JPY el 2020/1/20 con 1% ($80 o AUD 120) para cubrir nuestra cartera. Si para 2020/3/20 nuestra operación disfruta de 1550 pips de 80%, unos 1240 pips, la operación corta AUD/JPY habrá obtenido un beneficio de $80 x 1240 = $99.200.

Si operamos con 3% de poder adquisitivo, una posición corta AUD/JPY rendiría $297,600 en 2020/3/20.

La cobertura con el par de divisas AUD/JPY no sólo le permite ganar mucho dinero cuando el mercado baja, sino que la operación también reacciona a los cambios en el S&P 500 de manera oportuna y no requiere la misma precisión en la sincronización que la opción VIX.

Aunque la cobertura delta puede ser una forma fácil de proteger las inversiones, y no requiere mucho esfuerzo para ajustarse, tiene varios inconvenientes que la hacen más cara que la cobertura del VIX. No requiere mucho esfuerzo para ajustarla, pero tiene algunos inconvenientes que la hacen más cara que el método de cobertura del VIX:

- Theta hace que la opción con cobertura delta se deprecie.

- Si el precio de las acciones es plano, la estrategia de cobertura delta no puede utilizar la gamma para compensar la depreciación de theta depreciación, haciendo que nuestra Put llegue a cero en el punto de corte.

Por lo tanto, la cobertura delta sólo debe considerarse cuando el mercado está muy sobrevalorado.

Aunque la estrategia de cobertura del VIX es más barata, el momento de la entrada debe ser muy preciso para que sea rentable, por lo que es bastante difícil de ejecutar.

Descubre las estrategias de SlashTraders que superan al S&P 500 en un 450%

Hola, me gustaría preguntar si cambio a vender put spread para ver si el VIX no baja de un determinado valor, ¿cómo se compara con call ratio back spread? ¿O es que este último tendrá un contrato de call más por lo que el beneficio máximo no está limitado? ¡Gracias!

También puede vender Put spread, que requiere menos poder adquisitivo y menor riesgo.

En el primer escenario, si el VIX sube mucho más que el precio de ejercicio de la opción de compra corta de $11, ¿se produce una asignación y, si se asigna, es una pérdida y no un beneficio?

No, porque la primera opción es un VIX Call Ratio Backspread.

Es Short Call x1.

Comprar Call x2

Si el VIX sube mucho más que el strike de compra corto de $11, ¡el contrato Buy Call x2 será muy rentable!

Si es muy superior a 11, ¿se dará la situación de que la opción de compra corta se ejerza en la sesión nocturna, antes y después del mercado? Después de ejercerse, el precio volvió a caer a 11 antes de llegar a la mitad de la sesión de negociación, las 2 opciones de compra largas no están en la mitad de la sesión de negociación y no pueden negociarse, por lo que si quiere ejercer las opciones, ¿no podrá hacerlo en la sesión nocturna y antes y después de la sesión de negociación? Si debe ser en medio de la sesión de negociación para ejercer el derecho, o después del ejercicio del derecho sólo con el precio de apertura de la sesión de negociación, entonces esto no es no perder el efecto protector?

Sugirió que se alargara la hora límite para las opciones.

Si queda mucho tiempo para que finalice el plazo, la posibilidad de ejercer antes de tiempo es muy baja.

Gracias por la explicación detallada acerca de cómo el comercio VIX

De nada.

Gracias por compartir la operación de cobertura del VIX.

Recientemente, parece que el mercado de valores de EE.UU. va a empezar a caer, y me encontré con este artículo de cobertura VIX justo a tiempo.

Así es, una estrategia de cobertura que utiliza el VIX puede proporcionar tranquilidad cuando el mercado de valores baja.