Para ser un inversor estable a largo plazo, necesitamos utilizar el backtesting para probar un sistema de negociación una y otra vez, utilizando datos históricos para validar la rentabilidad de una estrategia de negociación.

Hoy vamos a compartir con thinkorswim algunas funciones útiles de backtesting que nos permiten probar algunas estrategias de negociación sencillas con precios de mercado pasados.

¿Qué es el backtesting?

El backtesting es el uso de datos históricos para probar la eficacia de una estrategia de negociación, lo que nos permite comprender la rentabilidad de una estrategia de negociación concreta utilizando las fluctuaciones de precios que se han producido en el mercado en el pasado.

El desplome del mercado en 2020 es un gran caso para probar la estrategia de cobertura de un portafolio y analizar su respuesta a caídas repentinas en el mercado.

La plataforma de negociación thinkorswim está construida con 3 funciones útiles La función de backtesting nos permite probar nuestras estrategias de trading contra precios históricos de las acciones:

- thinkBack

- thinkOnDemand

- Estrategias de negociación personalizadas

Compartiremos cada una de las funciones de backtesting una por una para encontrar sin problemas una estrategia de trading que se adapte a usted y sea rentable a largo plazo.

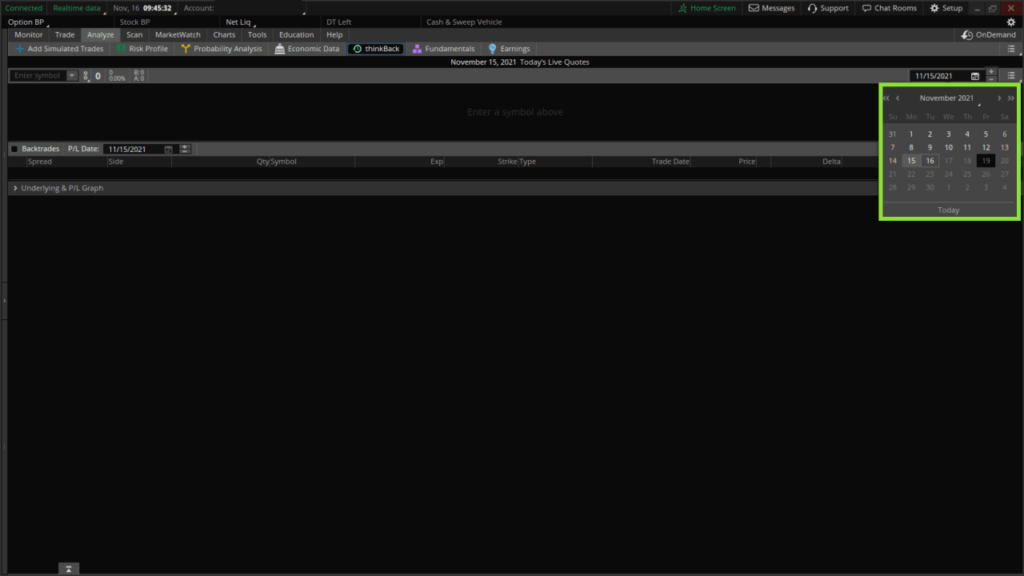

Utilizar thinkBack para volver atrás y reproducir diferentes transacciones del pasado

Encontramos la función thinkBack función que nos permite simular la rentabilidad de múltiples posiciones de trading de un momento concreto del pasado.

Puede utilizar el calendario de la esquina superior derecha para elegir la fecha inicial de la prueba de vuelta.

Elijamos el 27 de marzo de 2020, la segunda semana después de la caída de la bolsa.

En este momento el SPY acababa de caer desde su máximo de $339 a $218 y rebotó a $258, había un montón de acciones de calidad que estaban muy infravaloradas en este momento.

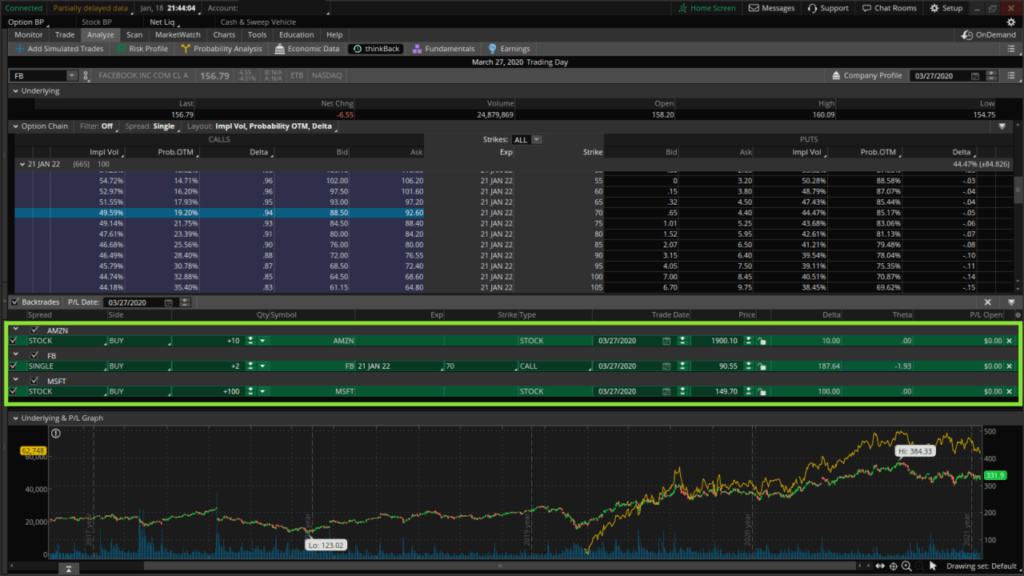

Vamos a probar cómo diferentes estrategias de trading alcistas pueden ser rentables cuando el mercado de valores rebota, podemos probar las siguientes estrategias:

- Compra 100 acciones de MSFT.

- Compra 10 acciones de AMZN.

- Compra 2 contratos de FB ITM profundos a $70 con vencimiento el 21 de enero de 2022.

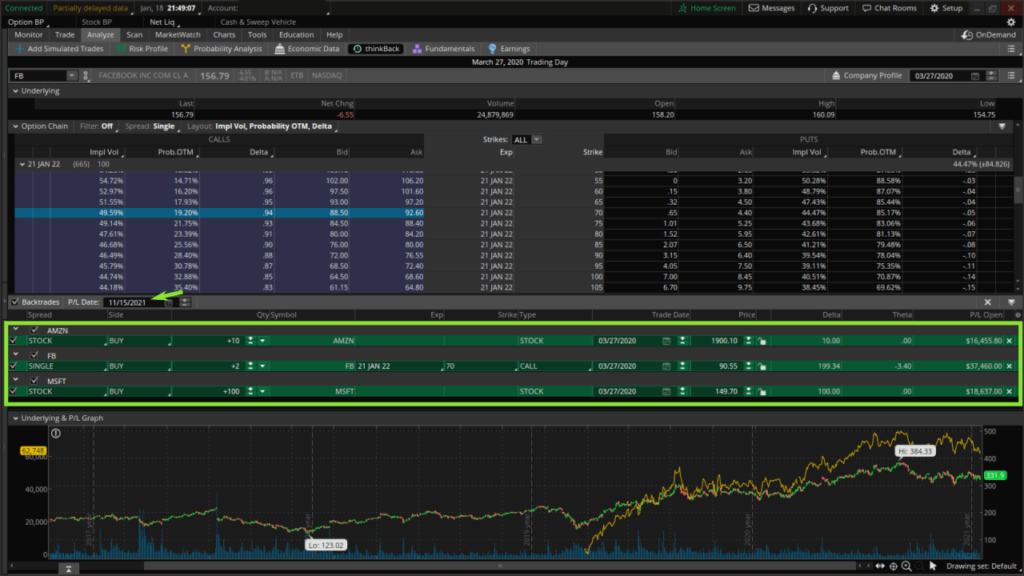

Después de configurar las operaciones, ajustamos la fecha P/L de backtrades al 15 de noviembre de 2021 para ver los resultados de nuestras operaciones.

La función thinkBack revela que nuestras operaciones simuladas del 27 de marzo de 2020 generaron una ganancia de $72,552.80, siendo la opción Call larga de FB la que obtuvo los mayores beneficios.

thinkOnDemand actúa como una máquina del tiempo para una cuenta virtual

thinkOnDemand la funcionalidad de backtesting es más avanzada que thinkBack, permitiéndonos operar sobre datos históricos utilizando una cuenta virtual de $100.000 con varias de las siguientes características:

- Analizar configuraciones comerciales pasadas utilizando gráficos de líneas K.

- Utilice cuentas virtuales así como operaciones de financiación.

- Modelización del impacto del paso del tiempo en las carteras de inversión.

- Efecto de un giro rápido hacia delante o de una inversión hacia delante en una posición de inversión.

- Analizar el perfil de riesgo de las opciones de inversión anteriores.

Haga clic en el botón OnDemand de la esquina superior derecha para cambiar a una cuenta virtual. A continuación, puede utilizar la interfaz de la esquina superior derecha para elegir una fecha pasada y utilizar la función de avance rápido para avanzar o retroceder en el tiempo.

Existen algunos consejos para utilizar thinkOnDemand:

- Al elegir fechas pasadas debemos asegurarnos de que el mercado de valores está abierto en ese momento, de lo contrario el gráfico de precios se moverá con el tiempo.

- Ajustar la hora suele implicar esperar unos segundos a que se actualice el precio.

- Dynamic watchlist y analyser scan no pueden actualizarse durante thinkOnDemand.

Simule resultados de negociación con estrategias personalizadas

Ahora sabemos cómo retroceder en el tiempo para probar operaciones utilizando thinkBack y thinkOnDemand, y también podemos utilizar Estrategias para simular el momento de las entradas y salidas de estrategias específicas.

thinkorswim proporciona un conjunto muy completo de estudios y estrategias para ayudarnos en nuestros análisis técnicos, pero también podemos definir nuestros propios estudios favoritos para probar los mejores sistemas de trading.

Dentro de thinkorswim, los estudios y estrategias se almacenan en un conjunto de estudios. Al entender el funcionamiento del conjunto de estudios, puedes adaptar los conjuntos de estudios para el comercio de forex, acciones, futuros u opciones, cada uno con distintos indicadores y ajustes de gráficos.

Según nuestra experiencia, estudios es adecuado para crear gráficos e indicadores de análisis técnico, mientras que estrategias es adecuado para backtesting.

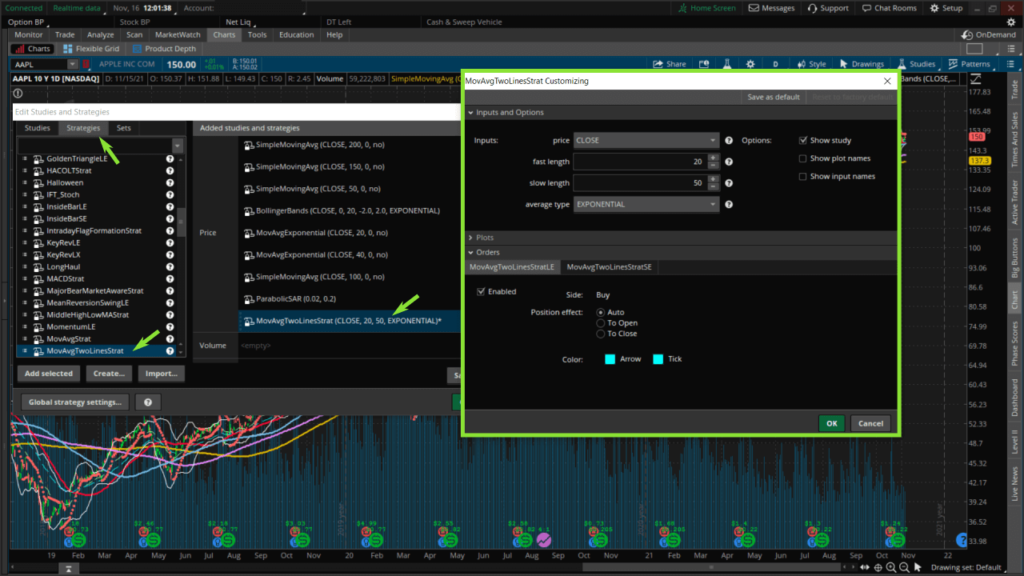

Empezaremos guardando un conjunto de estudios llamado estrategias_de_retroceso desde estudios > guardar conjunto de estudios.

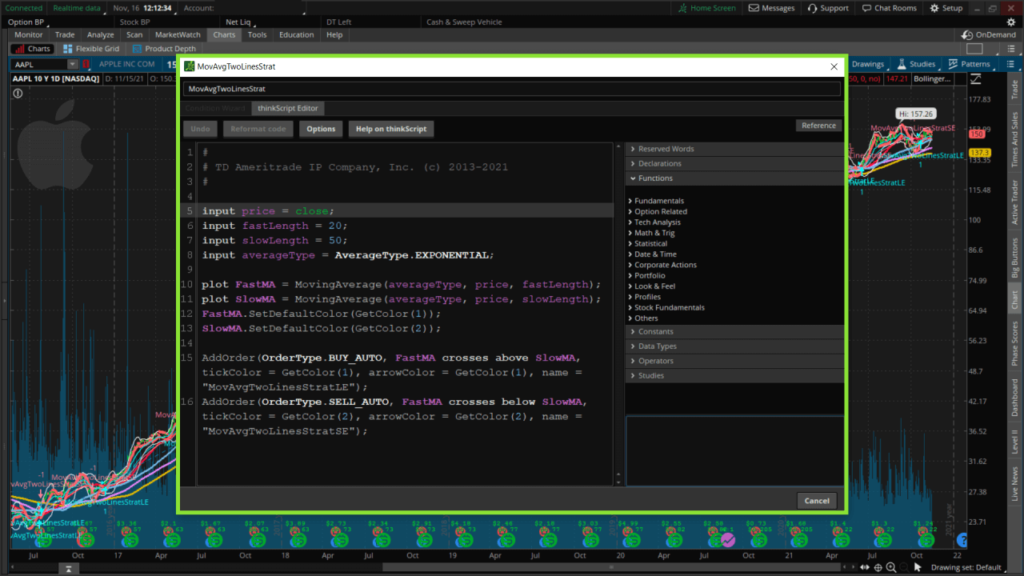

Intentemos un sistema de trading sencillo que tenga puntos de entrada y salida en los cruces de las medias móviles exponenciales (EMA) de 20 y 50, y lo probemos durante 10 años en el gráfico diario de AAPL.

Primero tenemos que acceder al conjunto de estudios de backtesting_strategies en estudios y editarlo con editar estudios.

Hemos seleccionado la estrategia predeterminada de cruce de medias móviles MovAvgTwoLinesStrat para añadirla a nuestro conjunto de estudios.

Cuando nuestras entradas y salidas estén marcadas en el gráfico de tendencia de precios, podemos hacer clic con el botón derecho del ratón en MovAvgTwoLinesStrat y seleccionar mostrar informe para calcular los resultados de pérdidas y ganancias de este sistema de trading.

Para personalizar aún más las estrategias de trading, puedes utilizar el lenguaje de programación thinkScript para realizar pruebas retrospectivas de cualquier estrategia que desees.

Ahora que conoce todas las funciones de backtesting de thinkorswim, puede utilizar estas herramientas para encontrar la ecuación de rentabilidad.

Descubre las estrategias de SlashTraders que superan al S&P 500 en un 450%

Gracias por la información... pero en el backtesting de MovAvgTwoLinesStrat, las entradas de operaciones se trazan en el gráfico, pero las salidas no. Después de ejecutar el informe y abrir el código de esta estrategia en thinkscript, no hay ninguna lógica aparente en cuanto a cómo/cuándo se deciden las salidas de operaciones. Después de ejecutar el informe y abrir el código de esta estrategia en thinkscript, no hay ninguna lógica aparente en cuanto a cómo/cuándo se deciden las salidas de las operaciones. El único código que se muestra es para las entradas de operaciones ("salidas de operaciones"). El único código que se muestra es para las entradas de operaciones ("LE" y "SE")... cuando exporto el informe a excel y lo ejecuto Cuando exporto el informe a Excel y realizo cálculos para encontrar cualquier relación aparente entre las salidas de operaciones enumeradas, no existe ninguna correlación entre el precio de salida, el coeficiente de riesgo, la duración de la operación y el tipo de cambio. Cuando exporto el informe a Excel y ejecuto los cálculos para encontrar cualquier relación aparente entre las salidas comerciales enumeradas, no hay correlación entre el precio de salida, la relación de riesgo, la duración de las operaciones, ni nada ... parece muy aleatorio.

Una estrategia sencilla que puede probar es salir cuando la FastMA cruce por debajo de la SlowMA, pero puede codificar condiciones mucho más complejas para la salida de la operación.

https://slashtraders.com/wp-content/uploads/2023/07/exit-strategy.jpeg

Gracias por mostrarme cómo funciona thinkback en thinkorswim.

Sin duda utilizaré thinkback para probar algunas estrategias de negociación.

De nada.

Intente utilizar las funciones de backtest para encontrar estrategias de negociación rentables.

Así que TDA tiene una gran función de backtesting.

Lo intentaré en otra ocasión.

Sí, lo es.

Cuando queremos probar un nuevo sistema de negociación, lo mejor es realizar una prueba retrospectiva con distintos precios históricos de las acciones para estar más seguros de que podemos obtener beneficios de la nueva estrategia de negociación.

¡Brillante artículo sobre backtesting!

Llevo años buscando un tutorial como este.

Gracias.

De nada.