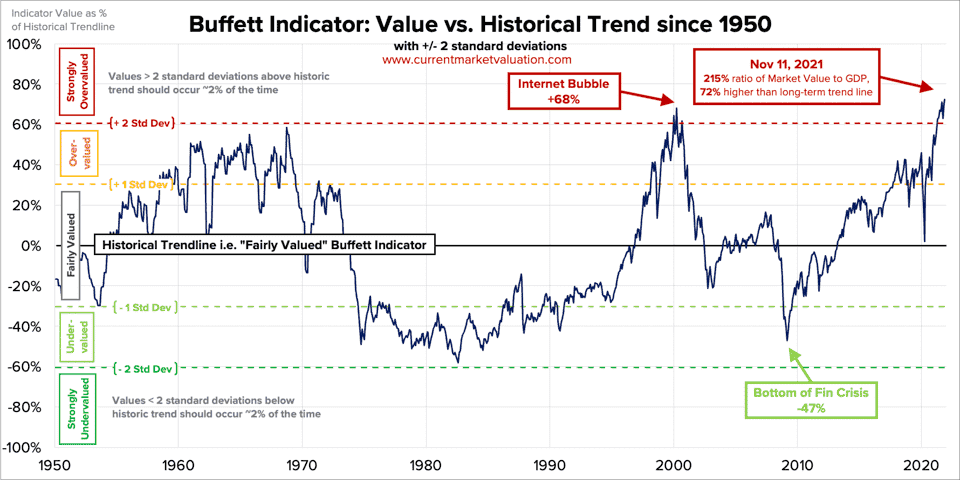

Muchos expertos en inversión afirman que el mercado bursátil estadounidense es ahora tan burbujeante que puede desplomarse en cualquier momento.

Si nos remontamos a la última burbuja bursátil, desde 1995 hasta la burbuja de las puntocom en 2000, el mercado bursátil registró un total de 77 máximos históricos. Más recientemente, en 2020, tras el desplome bursátil de marzo, el S&P 500 inició un fuerte mercado alcista que ya ha registrado más máximos históricos que en 20 años.

Si los expertos decían que el mercado ya estaba sobrevalorado antes del crash de 2020, ahora la burbuja bursátil de 2021 es aún mayor que la del año pasado. Además, la inflación también es una de las razones de la burbuja, lo que hace que más gente esté dispuesta a invertir en bolsa preparándose para un gran día de paga.

El indicador Buffett nos dice que el mercado de valores suele seguir una tendencia alcista récord con una gran caída.

En SlashTraders, nuestra perspectiva del mercado es la de un sistema de probabilidades. Aunque el mercado suele ser impredecible, ha demostrado hacer dos cosas de manera consistente y con alta probabilidad:

- Vuelta a precios razonables.

- Vuelta a la volatilidad media histórica.

Como hay muchas probabilidades de que el mercado bursátil esté ahora sobrevalorado, podemos esperar que corrija, caiga y vuelva a la media en poco tiempo.

Independientemente de si se trata de una burbuja bursátil o no, creemos que debemos contar con buenas estrategias de cobertura para proteger la cartera.

Contenido

- ¿Qué es la cobertura?

- ¿Qué es una cobertura delta?

- ¿Cómo utilizar gamma y vega para la cobertura?

- Efecto de cobertura simulado con el desplome bursátil de la neumonía en 2020

- Consejos para ajustar las estrategias de cobertura

- ¿Cómo se reparte el coste de la cobertura?

- Alta probabilidad de un movimiento a la baja ahora

¿Qué es la cobertura?

La cobertura es una estrategia que reduce el riesgo y protege una cartera cuando el mercado no se mueve como se espera. Una estrategia de cobertura puede considerarse una póliza de seguro para el dinero que tanto le ha costado ganar.

Mucha gente dice que la bolsa está larga, normalmente 70%-80% cuando las cotizaciones suben. Pero de vez en cuando la bolsa retrocede (baja 5%-10% dos o tres veces al año), correcciones (bajan 10%-20% cada dos años), y mercados bajistas (bajan más de 20% cada 5-6 años), lo que nos plantea la necesidad de cubrirnos para reducir el riesgo.

Por regla general, el precio de una acción sólo tarda 4 semanas en bajar 50%, pero puede tardar hasta 2 años en volver a su precio original, y el mercado suele caer más rápido de lo que sube. Algunas personas piensan que si bajan 50% y vuelven a subir 50%, estarán en paz, pero en realidad, necesitan obtener un beneficio de 1.00% para recuperar la pérdida inicial de 50%.

Las estrategias de cobertura nos permiten aprovechar los descensos de las cotizaciones bursátiles, evitar los ajustes de márgenes en nuestras cuentas y utilizar nuestro nuevo capital para comprar valores baratos e infravalorados acciones rentables, lo que nos da más posibilidades de superar al mercado a lo largo del tiempo.

¿Qué es una cobertura delta?

La cobertura delta es una operación que utiliza la neutralidad delta para minimizar las pérdidas de una cartera en caso de corrección del precio de las acciones.

Delta es el efecto del precio de la acción sobre el precio de la opción

La base del modelo de fijación de precios Black-Scholes es encontrar una forma de cubrir diferentes derivados, lo que también incluye valoración de opciones.

Utilizar el modelo Black-Scholes para calcular la siguiente fórmula puede ayudarnos a encontrar la mejor estrategia de cobertura:

- V = Precio de la opción

- σ = IV

- S = Precio de la acción

- r = tipo sin riesgo

A la izquierda del signo igual se encuentran el valor temporal de la opción (theta) y la convexidad del precio de la opción (gamma).

Gamma son los cambios en delta con respecto a los cambios en el precio de la acción. También es la aceleración de los precios de las opciones con respecto a los cambios en el precio de la acción.

La convexidad del precio de la opción significa que cuando el precio de la acción varía en $1, el precio de la opción aumenta exponencialmente, por lo que normalmente la rentabilidad de un producto derivado sube y baja de forma cuadrática.

Theta es negativo porque indica que las opciones deprecian su valor debido al paso del tiempo, mientras que gamma y vega son positivos.

Theta son los cambios en el valor de las opciones con respecto a los cambios en el tiempo.

A la derecha del signo igual se encuentra la rentabilidad sin riesgo con opciones y el subyacente en descubierto.

Por lo tanto, podemos concluir que la pérdida theta de la opción y el crecimiento de la gamma tienen que anularse mutuamente, y el resultado tiene que ser igual al ROI sin riesgo de la inversión.

Theta + gamma = rentabilidad sin riesgo - venta al descubierto del subyacente

El segundo punto clave es que las estrategias de cobertura sólo son rentables cuando el crecimiento gamma es mayor que la pérdida theta.

Puede que haya notado que no mencionamos la delta en nuestro análisis de las fórmulas anteriores, pero la delta de nuestras tenencias de acciones debe compensarse con la delta de nuestras posiciones en opciones para lograr el objetivo de la neutralidad de la delta.

Aquí es donde podemos manipular la volatilidad para obtener beneficios mediante gamma o vega.

¿Cómo utilizar gamma y vega para la cobertura?

Cuando nuestra estrategia de cobertura es delta-neutral, no necesitamos predecir una dirección concreta del precio de las acciones para obtener beneficios, sino que ganamos dinero manipulando la volatilidad.

Podemos comprar opciones planas para utilizar gamma y vega para cubrir las posiciones en posiciones en acciones:

- Comprar opciones de venta cobertura larga 100 acciones.

- Comprar opción de compra para cubrir 100 acciones en corto.

Comprar opciones de venta con 100 acciones largas

Utilizamos la función ThinkOnDemand de thinkorswim, que nos permite retroceder hasta 2020/2/8, un mes antes de que se produjera el cisne negro del desastre bursátil de la neumonía covídica, para simular el el efecto de comprar coberturas Put.

Simulamos la compra de 100 acciones de SPY a $332,94 (100 delta) y, a continuación, la compra de dos contratos de venta de SPY a $330 con vencimiento dos años después, en 2022/1/21 (aproximadamente -100 delta).

| Opción | Fecha límite | Precio de rendimiento | Oferta | Ask | Delta | Gamma | Theta | Vega |

|---|---|---|---|---|---|---|---|---|

| poner | 2020/3/20 | $330 | 5.71 | 5.72 | -0.49 | 0.03 | -0.07 | 0.46 |

| poner | 2020/4/17 | $330 | 6.25 | 6.29 | -0.44 | 0.02 | -0.06 | 0.58 |

| poner | 2020/6/19 | $330 | 9.54 | 9.56 | -0.45 | 0.01 | -0.04 | 0.8 |

| poner | 2021/1/15 | $330 | 17.5 | 17.67 | -0.48 | 0.01 | -0.03 | 1.27 |

| poner | 2022/1/21 | $330 | 26.87 | 27.83 | -0.49 | 0.01 | -0.02 | 1.81 |

Podemos ver en la cadena de opciones que para un mismo precio de contrato, a medida que se aleja la hora de corte, theta disminuye y vega crece exponencialmente.

Vega son los cambios en el valor de las opciones con respecto a los cambios en la IV.

Cuanta más vega tengamos antes de que se infle la volatilidad implícita, mejor.

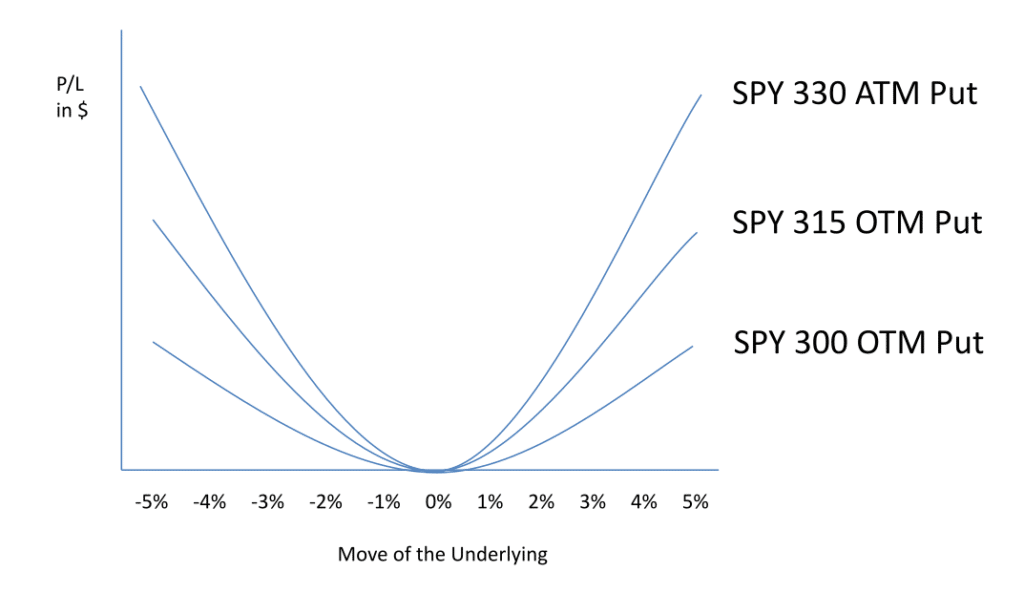

Si queremos comprar Put out-of-the-money más baratas para protección de cobertura, veremos menos convexidad, y por tanto menos rentabilidad cuando el IV se infle.

Así, nuestra combinación de 100 acciones del SPY (100 delta) y la compra de 2 contratos de Put del SPY (-99,07 delta) nos permitió alcanzar una posición casi delta neutral.

| Posición | Delta | Theta | Vega | Gamma |

|---|---|---|---|---|

| 100 acciones | 100 | 0 | 0 | 0 |

| 2 Puts planos | -99.07 | -4.80 | 360 | 1.25 |

| suma | 0.93 | -4.80 | 360 | 1.25 |

Theta -4,80 significa que el valor de la Put se deprecia en -$4,80 al día, además la vega para esta combinación es 360 mientras que la gamma es 1,25.

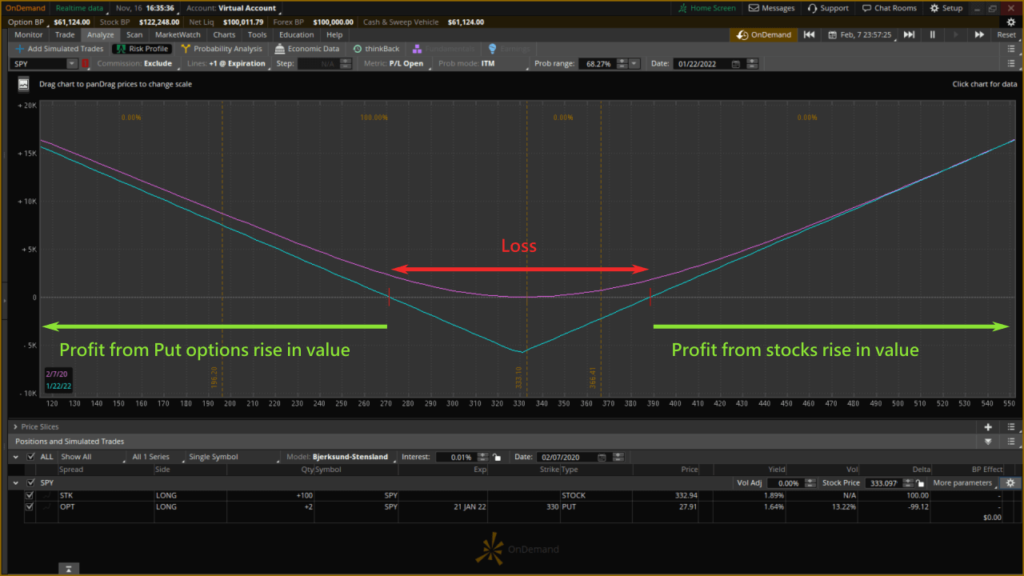

Se trata de una estrategia de cobertura delta-neutral que se analizó utilizando thinkorswim analizando su rentabilidad como se muestra a continuación.

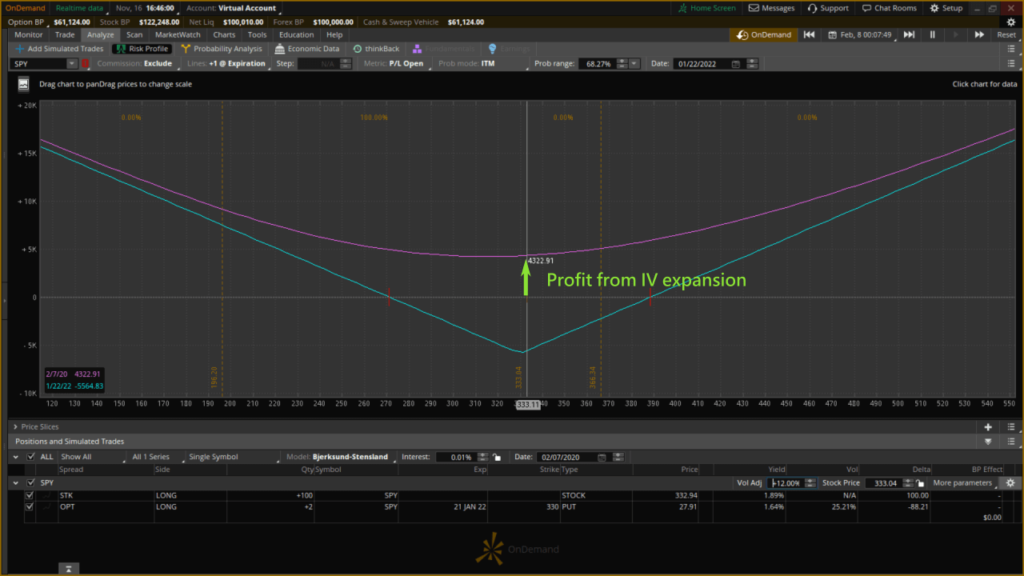

La cuenta de resultados muestra la convexidad de esta cartera, que obtiene beneficios cuando SPY sube por encima de $388 o cuando SPY cae por debajo de $271. Si el precio de la acción se mantiene en $330 al cierre de la opción 2022/1/21, nuestra compra de Put pasa a cero y perdemos $5.582 de la compra de Put.

La razón por la que podemos ganar dinero independientemente de que el SPY suba o baje es:

- Cuando el SPY sube, nuestras tenencias de acciones aumentan de valor más de lo que se deprecian las opciones de venta.

- Cuando SPY cae, la convexidad de la gamma hace que Put suba más de lo que caen las acciones de SPY.

Como se menciona en la fórmula Black-Schole anterior, la volatilidad tiene que ser mayor que theta para ser rentable en una cobertura delta.

Podemos subir IV 12% para ver el impacto en el P/L de nuestra cartera si la bolsa se desploma en 2020/3.

Incluso si el precio del SPY no se mueve, sólo aumenta la volatilidad y nuestra estrategia ganará $4,322.91 debido a la inflación vega.

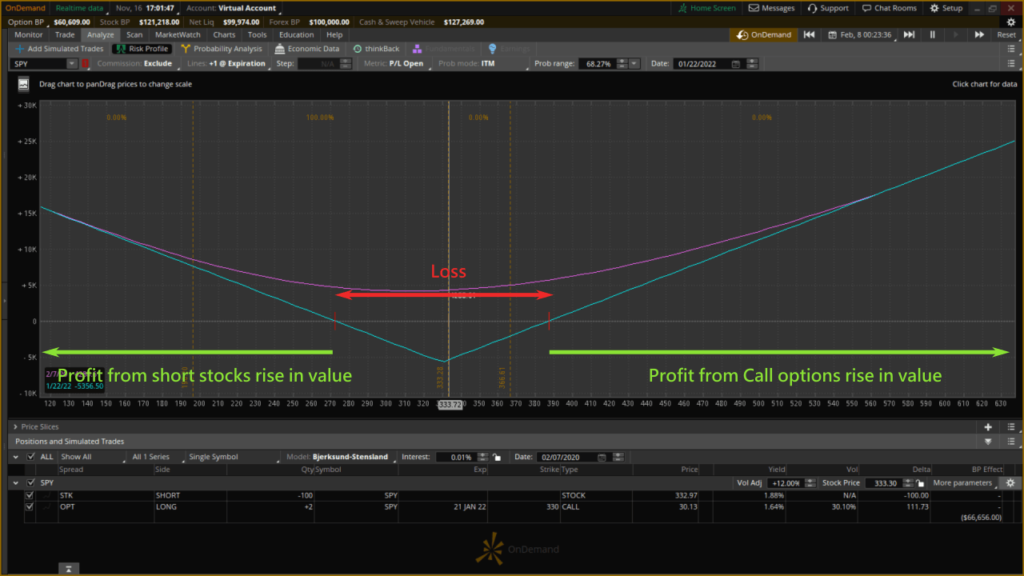

Comprar opciones de compra con 100 acciones en corto

Se puede conseguir la misma convexidad vendiendo en corto 100 acciones de SPY y comprando 2 contratos Call, con casi la misma rentabilidad cuando aumenta la volatilidad.

Cuando el mercado baja, ganamos más vendiendo acciones del SPY que lo que perdemos comprando opciones de compra. Si el precio de las acciones sube, nuestra opción Call gana más de lo que perdemos vendiendo SPY.

Mientras la ganancia por volatilidad sea mayor que la pérdida por devaluación de theta, nuestra estrategia de cobertura delta es rentable.

Motivos para comprar opciones Put o Call con vencimiento a más de un año para equilibrar el delta del portafolio:

- Cuanto mayor sea el tiempo de corte, mayor será la vega, por lo que cuanto más rentable sea el IV mayor será el valor de la opción (vega positiva).

- Theta es menor, lo que da a nuestra estrategia de cobertura más tiempo y oportunidades de éxito.

Por tanto, comprar opciones con vencimiento a 1-2 años nos permite aprovechar el aumento de la volatilidad que se avecina. Por otro lado, las opciones sobre el SPY con vencimiento a corto plazo tienen menor vega y elevada theta, lo que dificulta el éxito de nuestra estrategia de cobertura.

Las opciones pueden comprarse a bajo precio cuando la volatilidad del mercado es baja, lo que permite que las estrategias de cobertura tengan más éxito y protege las carteras en caso de desplome de las cotizaciones bursátiles.

Efecto de cobertura simulado con el desplome bursátil de la neumonía en 2020

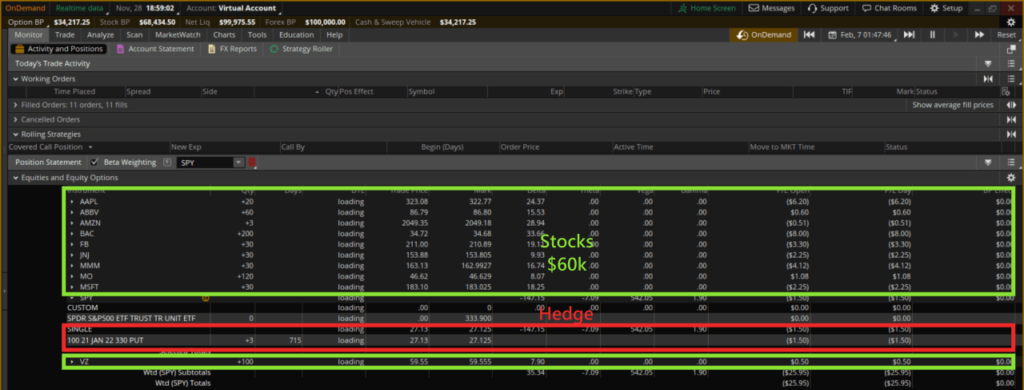

Retrocedamos en el tiempo hasta 2020/2/7 y utilicemos aproximadamente $60k de la cuenta de $100k para mantener Acciones de Crecimiento (30%) y Acciones de Dividendos (70%).

| Acciones | Precio de las acciones | Cantidad | Posición |

|---|---|---|---|

| AAPL | $323.08 | 20 | $6,461.60 |

| ABBV | $86.79 | 60 | $5,207.40 |

| AMZN | $2049.35 | 3 | $6,148.05 |

| BAC | $34.72 | 200 | $6,944.00 |

| FB | $211.00 | 30 | $6,330.00 |

| JNJ | $153.88 | 30 | $4,616.40 |

| MMM | $163.13 | 30 | $4,893.90 |

| MO | $46.62 | 120 | $5,594.40 |

| MSFT | $183.10 | 30 | $5,493.00 |

| VZ | $59.55 | 100 | $5,955,00 |

| suma | $57,643.75 |

Los $40k restantes pueden utilizarse como cobertura para proteger nuestra cartera, reducir el impacto del desplome bursátil de 2020 y dejar la mayor parte del efectivo disponible para futuros ajustes de la cartera.

Después de ponderar beta la delta de todas nuestras participaciones, podemos comprar 3 Put de $330 SPY para cerrar el 2022/1/21 y gastar $8,139 para conseguir una cartera delta neutral.

3 SPY $330 Put (finaliza el 2022/1/21) comisión de la opción = $2,713 x 3 = $8,139

3 x $330 SPY Put con un valor nominal de $99.000 proporcionarán protección a nuestra cartera de 165%.

Valor nominal de 3 opciones de venta SPY = $330 x 300 = $99.000

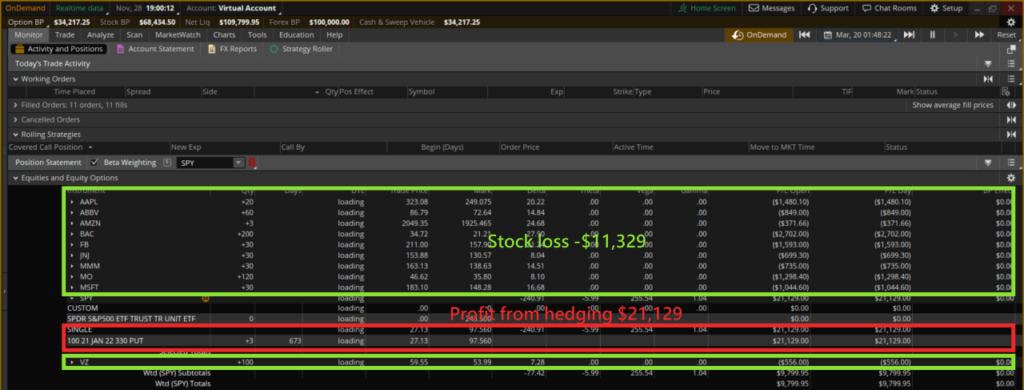

Si avanzamos hasta el 30/3-2020, el valor de las participaciones se redujo en aproximadamente 11.329 TP22T, mientras que la opción de venta que cubrimos se revalorizó en 21.129 TP22T. Así pues, mientras que el mercado se desplomó en 401 TP23T, toda la cuenta se revalorizó en 9.799,95 TP22T, ¡unos 161 TP23T!

Cuando el mercado de valores se desploma, todas las acciones compradas pierden dinero, es bueno que la opción de venta cubierta aumente de valor para proteger nuestro capital, y entonces podemos utilizar el capital aumentado para comprar acciones infravaloradas de alto rendimiento.

La siguiente P/L nos da una idea del análisis de rentabilidad de los distintos niveles de protección tras el crash.

| Nivel de protección | 0% | -5% | -10% | |||

|---|---|---|---|---|---|---|

| Precio del contrato | $330 | $315 | $300 | |||

| Beneficios tras la crisis | Costes de venta | Beneficios tras la crisis | Costes de venta | Beneficios tras la crisis | Costes de venta | |

| 1 Put - aprox. 50% valor de combinación | -$2,300 | $2,713 | $-3,000 | $2,190 | -$3,400 | $1,750 |

| 2 Put - aprox. 100% valor de combinación | $4,500 | $5,426 | $3,300 | $4,380 | $2,300 | $3,500 |

| 3 Put - aprox. 150% valor de combinación | $9,800 | $8,139 | $9,500 | $6,570 | $8,000 | $5,250 |

| Sin protección | -$11,329 |

Para reducir el coste de la estrategia de cobertura, sugerimos que sería suficiente un valor de cartera de alrededor de 100% combinado con un nivel de protección de -10%. El objetivo de la cobertura es evitar la pérdida de inversiones en caso de un cisne negro, como el desplome del mercado en 2020, y no beneficiarse de una corrección del mercado de 5%-10%.

Consejos para ajustar las estrategias de cobertura

Cuando compramos una opción de venta cubierta, tenemos que ajustar proactivamente nuestra posición para reducir sistemáticamente nuestro riesgo.

Cuando el mercado sube, hay que trasladar el Put a un precio de contrato más alto y acercar la fecha de corte al mes siguiente. Sin la opción de cambiar, el precio del contrato se alejará más del precio de las acciones y se reducirá este nivel de protección.

Si el mercado cae 5% a través del precio del contrato de la Put, podemos cambiar la Put con vencimiento a 2 años por una opción con vencimiento a 1-2 meses y utilizar la inflación vega para ganar vega scalping. Si el mercado sigue cayendo, la Put in-the-money seguirá aumentando de valor debido al gamma scalping. Si cambiamos de posición a tiempo, podremos embolsarnos los beneficios vega antes de que el mercado repunte.

Si el mercado bajista sigue cayendo hasta -30-40%, cierre la Put inmediatamente o aproveche la depreciación del valor de la Put theta. En definitiva, si el precio de la acción sigue subiendo y bajando, revisamos la posición más cerca de la fecha de corte, ajustamos el precio más cerca del precio de mercado, y nos apoyamos en el vega scalping. Podemos beneficiarnos del vega scalping y del gamma scalping.

Suponiendo que SPY caiga a $316 el 27/2/2020 (5% desde $333), el precio de la opción Put subirá de $27 a $48. Podemos ajustar el precio del contrato Put de $330 a $315 y trasladar el corte de 2 años al corte del mes siguiente. Esta operación nos daría un diferencial de $29.

En 2020/3/20, tras la caída de las acciones, el valor de la opción de venta $315 pasa de $17 a $76, por lo que el diferencial que nos corresponde es de $49+29 = $78.

Beneficio total por 3 Puts = $78 x 100 x 3 = $23.400

Si no ajustamos a tiempo la fecha límite para las Puts, cada contrato de Put sólo añadirá valor a $96 el 2020/3/20.

Beneficio total de las 3 Puts originales = ($96-$27) x 100 x3 = $20.400

Con un cambio oportuno de opciones Put, podemos hacer $3.000 extra vía gamma scalping, permitiéndonos recoger un beneficio antes de que el SPY rebote al alza antes de que cobremos el beneficio.

¿Cómo se reparte el coste de la cobertura?

Hemos gastado $8.139 en 3 contratos de venta que nos protegen durante 24 meses y, si el mercado no baja, este coste se reduce a cero.

Una forma de repartir los costes de cobertura es utilizar una estrategia de roll para compensar el coste de $339 al mes.

Ponga la amortización por mes = $8,139/24 = $339,125

Alta probabilidad de un movimiento a la baja ahora

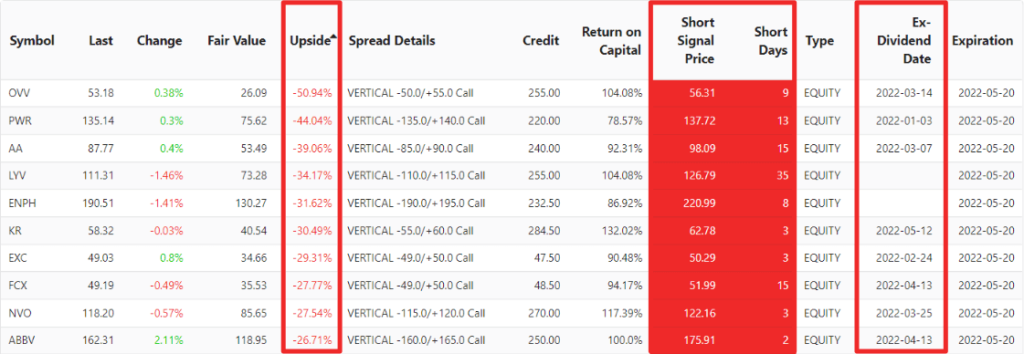

El escáner de spread Call bajista utiliza el análisis de gráficos para identificar acciones sobrevaloradas con una alta probabilidad de corrección a la baja que podemos vender para abrir spreads Call bajistas.

Para encontrar valores con altas probabilidades de bajar, podemos prestar atención a los valores sobrevalorados que están a punto de empezar a caer.

- El escáner de opciones aplica el análisis fundamental para estimar el valor justo del activo subyacente y lo contrasta con el último valor para identificar el posible Aumento de la acción. Si el aumento es menor al -30%, tenemos gran confianza en una visión negativa del mercado.

- La señal de precio corto muestra el precio máximo determinado por nuestro análisis técnico. Esto significa que, en el corto plazo, el precio de la acción no superará este umbral.

- Los días cortos muestran cuántos días de trading han pasado desde que se emitió la última señal de venta. Al aparecer esta señal, la probabilidad de un movimiento a la baja es considerablemente alta.

- También debería evitar la fecha ex-dividendo, que está a punto de producirse, para evitar, por un lado, la subida del precio de la acción y, por otro, la responsabilidad del reparto de dividendos.

Como somos bajistas en la acción, podemos utilizar el ATM bear Call spread de -0,50 delta para calcular el ROI return on capital, de forma que mientras la cotización baje el beneficio es máximo y si la cotización sube la pérdida máxima también es relativamente pequeña.

A continuación podemos ver la lista ahora ordenada por las oportunidades de ATM bear Call spread más sobrevaloradas.

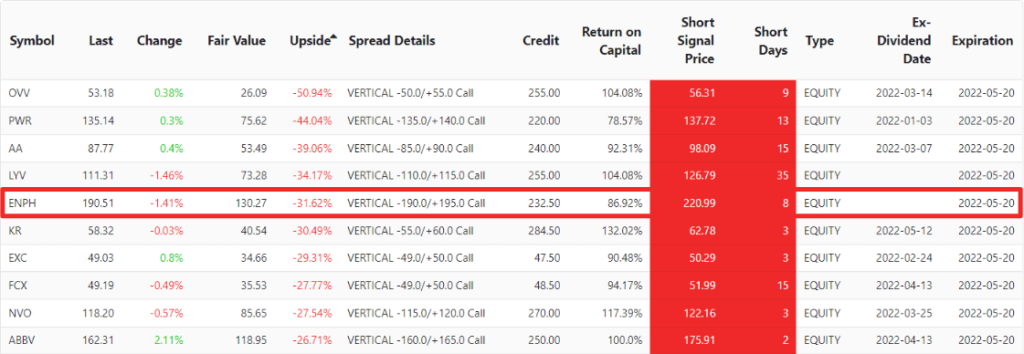

Combinando los datos de días alcistas y días cortos, vemos que el valor más sobrevalorado en estos momentos, ENPH, al que le faltan 8 días de cotización para recibir la señal bajista, y fecha ex-dividendo, que no pagará dividendo en el futuro, es el valor con más posibilidades de bajar en estos momentos.

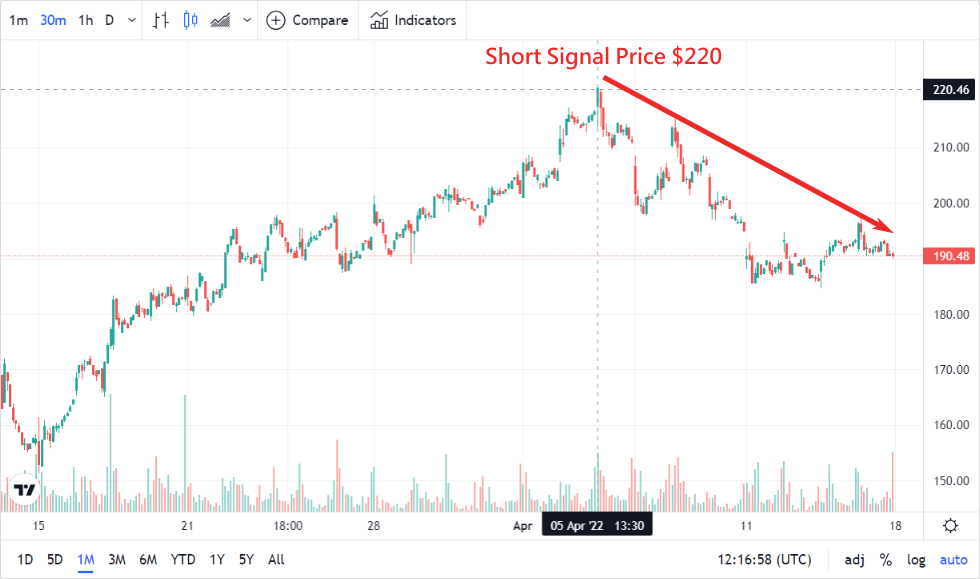

Observando la tendencia del precio de la acción de Enphase, confirmamos que ENPH alcanzó un máximo de $220 hace 8 días de negociación, el mismo que el precio de señal corta mencionado por nuestro selector de acciones bajista, y luego el precio de la acción de ENPH está en una pendiente descendente, con una alta probabilidad de que no suba por encima del precio de señal corta en un corto período de tiempo.

Vendemos una ENPH ATM Call spread option que vence en 35 días, una operación que tiene un ROI máximo de 86% si las acciones de Enphase no suben antes del corte.

Descubre las estrategias de SlashTraders que superan al S&P 500 en un 450%

Si el mercado sube, las opciones suben, normalmente hasta el mes siguiente .... ¿Puede poner un ejemplo?

Al renovar, se cierra el contrato de opción perdedor y se abre una nueva opción con un vencimiento más largo.

El vencimiento más largo suele tener una prima más alta para compensar la pérdida del cierre del contrato anterior.

Consulte este artículo para obtener más información. https://slashtraders.com/en/blog/roll-options/

Ahora está claro. Gracias, Tony. Esto ayuda mucho.

Resulta que delta puede utilizarse para cubrir una cartera.

Gracias, señor.

Sí, siempre que haga un buen trabajo de cobertura, no temerá una gran caída de la bolsa.

Gracias por darnos una lección de cobertura tan clara y tan buena.

Por último, sabemos cómo proteger nuestras inversiones a largo plazo.

Así es.