网路上所有滚轮策略指南都告诉你同一件事:「在你不介意持有的优质股卖Put。」

这是出于好意的建议。但它也危险地不完整。

「优质」不是一个筛选条件,「不介意持有」也不是风险管理框架。如果你在2023年初把这个逻辑套用在矽谷银行——一家获利稳定、发放股息、广受持有的银行股——你会眼睁睁看着你的「优质」持股在48小时内跌掉97%。

能避开这些陷阱的投资者,靠的不是直觉,而是计算。在卖出第一张卖权之前,他们已知道股票的公允价值,知道自己的安全边际,并以数学上的把握确认:若被指派股票,买到的是折扣,而不是掉进价值陷阱。

这就是大多数指南没有教的滚轮策略。

斜杠投资达人自2022年以来,一直在一个完全公开透明的250万美元投资组合上执行以数学为基础的滚轮与选择权收益系统——每一笔交易公开记录、每一次亏损清晰可见、每一项回报都由API即时验证。本指南将带你走过我们使用的完整方法,包括我们的选股工具和实际案例。

什么是滚轮策略?

滚轮策略是一个二阶段的选择权收益循环,建立在两个核心策略上:现金担保卖权(Cash-Secured Put)和掩护性买权(Covered Call)。

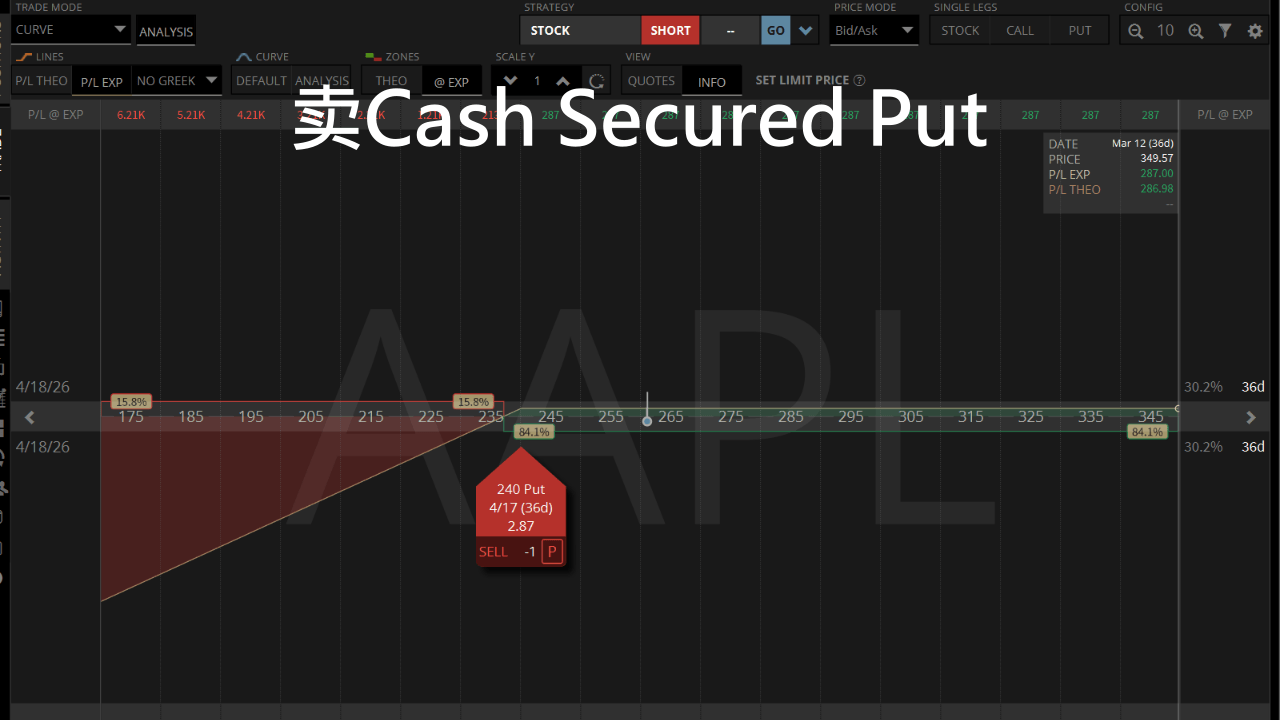

第一阶段——卖出现金担保Put

你对一支你真的想持有的股票卖Put,事先收取一笔权利金。作为交换,你承担在到期日前若股价跌至履约价,必须以该价格买进100股的义务。

- 若股价维持在履约价之上:Put到期无效,你保留100%的权利金,重复第一阶段。

- 若股价跌至履约价或以下:以履约价买进100股,进入第二阶段。

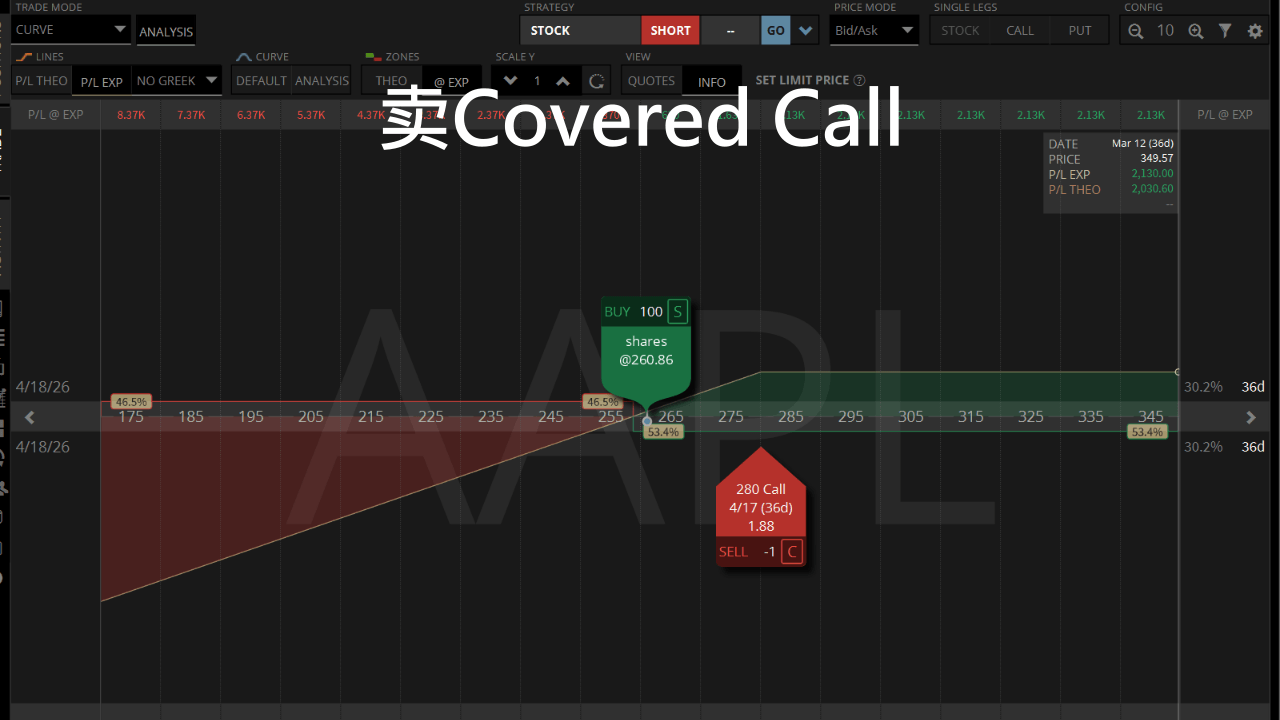

第二阶段——卖出掩护性Call

现在你持有100股,你对这些股票卖出Call,再次收取权利金。

- 若股价维持在履约价之下:Call到期无效,你保留权利金和持股,重复第二阶段。

- 若股价涨至履约价或以上:持股以履约价被「买走」,回到第一阶段。

这就是滚轮。机制上非常简单,复杂之处——以及优势所在——完全在于选股。

为什么价值投资是大多数滚轮策略亏损的关键

当你挑选股票卖Put,你实际上是在同意以特定价格买进股票。这意味着你的选股决策,不是关于抽象的「优质」,而是关于这个特定价格是否代表良好的价值。而这是一项计算,不是感觉。

被指派高估股票的危险

想像你在一支股价80美元的股票上执行滚轮。分析师看好它,它发放股息,它在标普500指数中。你卖出75美元的Put,收取3美元的权利金。股价跌到72美元,你被指派,持股成本为72美元。

但如果这支股票的公允价值——根据实际盈利、成长率和历史估值倍数计算——是55美元呢?

你买到的不是折扣,你买进了一个还有24%下跌空间的股票。滚轮策略无法保护你免受这种损失,只有公允价值计算才能做到。

价值投资者的结构性优势

将价值投资和滚轮策略结合起来,每次可能被指派前,你已获得三层折扣,组成你的安全边际:

- 以低于公允价值的价格买进。

- 以低于当前价格的履约价买进。

- 通过收到的权利金进一步降低成本。

如果你被迫买到一支真正被低估的股票,你并不是陷入麻烦,而是处于绝佳的长期部位——一边收取备兑买权的收益,一边等待市场认识到股票的真实价值。如果股票从未被指派,你只是在持续上涨的低估股票上收取权利金——这也是一个出色的结果。

斜杠投资达人如何计算合理价值

我们的演算法使用标准化盈利、行业调整后的本益比倍数、股息调整后的殖利率和预期成长率计算公允价值Fair Value,并比较现在价格得到上涨空间Upside,每日自动更新在价值美股清单中。上涨空间为+25%的股票,交易价格比Fair Value低25%,给你足够的安全边际长期投资。

斜杠投资达人的滚轮五步骤

使用斜杠投资达人专属的选股神器,从筛选到交易滚轮策略不超过10分钟。

第一步——找到基本面被低估的股票

开启价值美股清单,按Upside排序,寻找:

- Upside达15%以上——有意义的安全边际。

- 有稳定的配息历史——非必要,但高的殖利率可在卖Covered Call时增加获利。

第二步——确认隐含波动率偏高(但不是恐慌性的高)

你希望隐含波动率较高——IV Rank为60的股票所给你的权利金,大约是同一支股票在IV Rank为20时的两倍。但极端的隐含波动率(IV Rank高于80至90)通常预示着真正的危机。 使用选择权分析器检查IV Rank,目标范围是IV Rank 40至70之间。

| Symbol | Last | Fair Value | Upside | Dividend Yield | IV | IV Rank |

|---|---|---|---|---|---|---|

| MATW | $26.14 | $38 | 45.37% | 3.90% | 43.5% | 30.4% |

| EW | $84.61 | $99 | 17.01% | 0% | 31.0% | 42.0% |

| DOC | $17.50 | $19 | 8.57% | 7.01% | 43.3% | 70.5% |

| YORW | $31.73 | $34 | 7.15% | 2.88% | 221.9% | 18.0% |

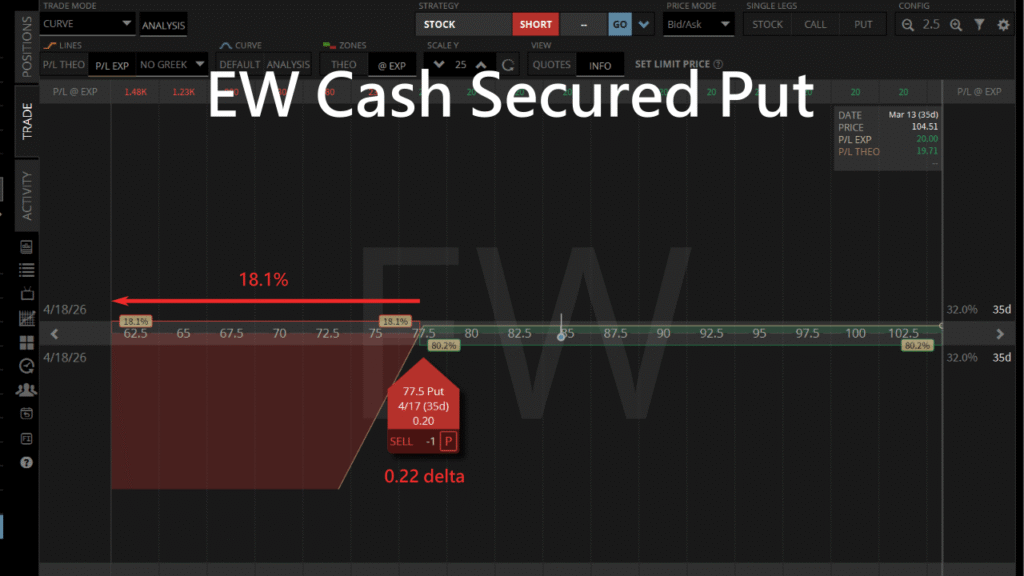

第三步——选择履约价和到期日

履约价:目标卖Put的delta 0.20至0.30,约对应低于当前股价8至15%的履约价,被执行的机率约18%。

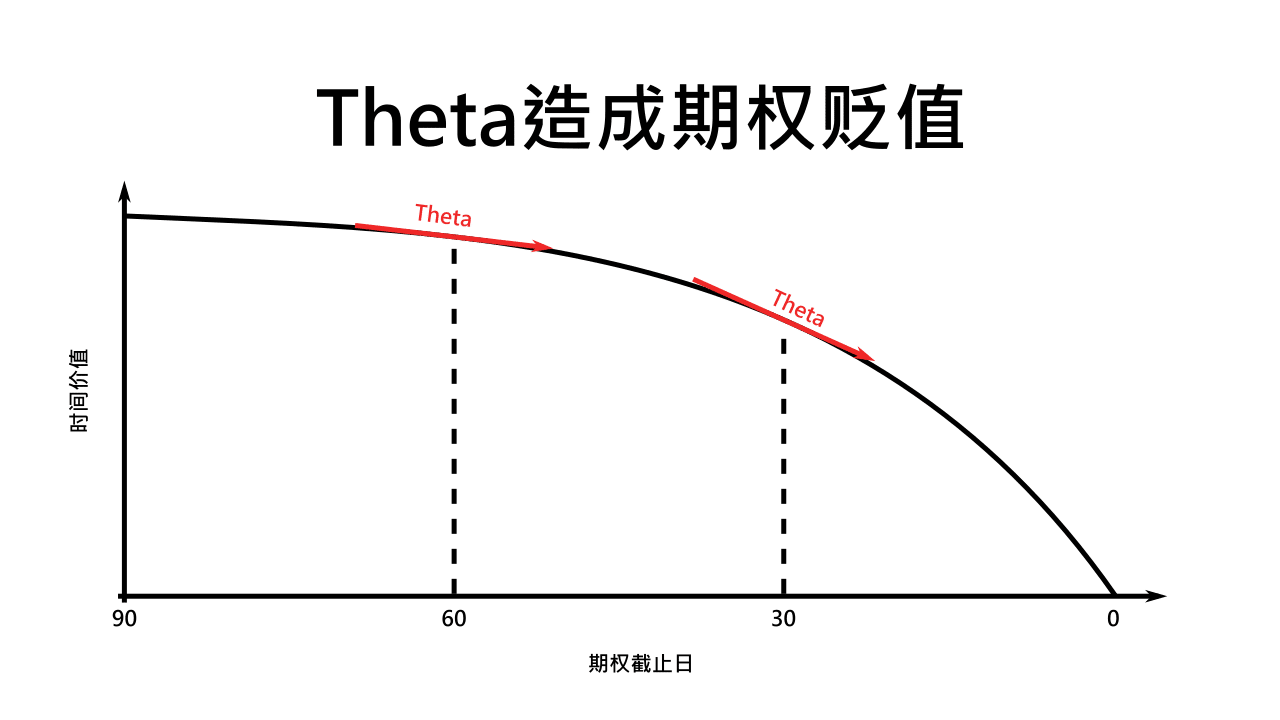

到期日:目标30至45个交易日后截止(DTE),这是theta衰减加速的甜蜜点。

第四步——管理交易

当时间一天天接近到期日,股价的波动让我们需要不同的交易管理:

- 股价维持在履约价之上:到期保留全部权利金,回到第一步。

- 股价在到期前接近履约价(剩余10至14天):若基本面论点仍成立,考虑展期——以更低履约价和更晚到期日重新开仓。

- 股票因财务亏损导致股价大幅下跌:展期前需更新基本面分析重新计算公允价值。

- 被指派:进入第五步。

第五步——卖出掩护性Call

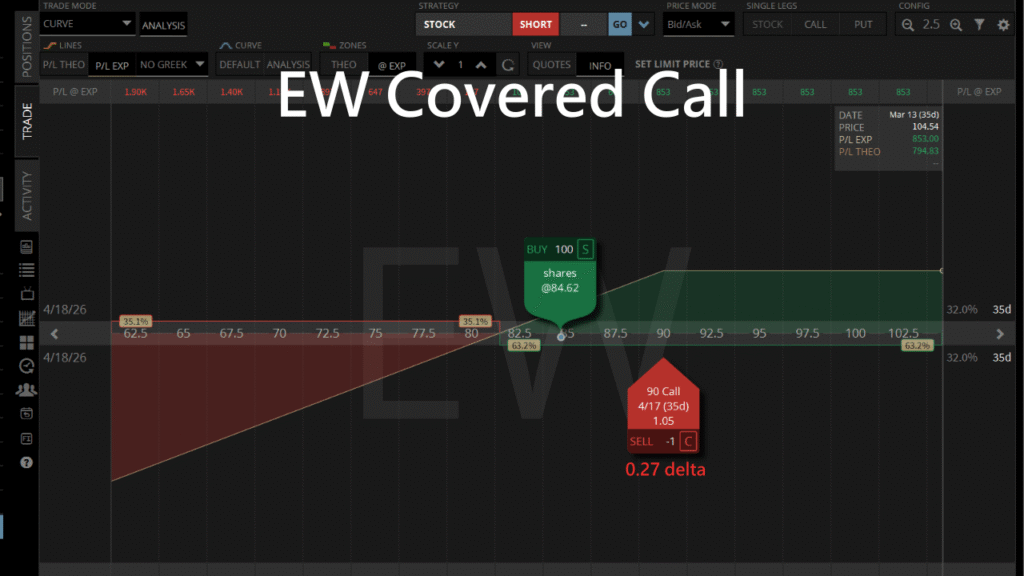

你的实际持股成本:履约价减去收到的权利金。若你以0.2美元卖出77.5美元Put,成本基础是77.3美元。若公允价值为99美元,你以77.3美元持有的股票「价值」99美元——22%的安全边际,在卖出第一张现金担保Put前就已确立。

使用相同框架(delta 0.20至0.30,30至45天到期)持续卖出Covered Call,直到持股以高价被买走。

滚轮策略的风险

滚轮策略最大的风险莫过于当股票大幅跌破履约价,这时我们有两条管理规则减少归损:

- 重新评估论点,而不是图表。股票下跌20%以上后,用更新的盈利预测重新计算Fair Value。若仍被大幅低估,持有并继续卖出Cash-Secured Put。若业务恶化,退出并承受亏损——策略性的亏损远胜于基于希望的持有。

- 永远不要过度集中。每个部位限制在投资组合的2至5%,即使单一股票亏损50%,对投资组合影响也只有1至2.5%。

滚轮策略vs直接买入股票

对价值投资者来说,核心策略是:如果你本来就打算持有这支股票,滚轮策略是纯粹的附加值。你在等待股价回归到合理价值的过程中同时收取权利金收入。

| 市场环境 | 买入持有 | 滚轮策略 | 原因 |

|---|---|---|---|

| 强劲多头市场 | 略好 | 良好但有上限 | Covered Call限制大幅上涨的获利 |

| 盘整/横盘市场 | 微薄回报 | 强劲回报 | 权利金收入远胜价格升值 |

| 小幅下跌 | 未实现亏损 | 小额未实现亏损 | 滚轮投资成本较低 |

| 市场崩盘 | 大额未实现亏损 | 大额未实现亏损 | 滚轮投资成本较低 |

| 崩盘后复苏 | 完全回复 | 回复加权利金收入 | 权利金收入加速回复 |

滚轮交易常犯的五个错误

- 错误一:对高估股票执行滚轮——在查看选择权链之前,先用殖利率排行分析器确认安全边际。

- 错误二:不查基本面就追逐极端隐含波动率——公司特定的高IV Rank通常是业务危机的警告,而非免费的权利金。在交易前了解隐含波动率为何偏高。

- 错误三:部位过大——单一现金担保Put不应超过总投资组合的5%。滚轮的优势来自多年多笔交易的获利机会,而非一次大赌注。

- 错误四:忽视财报日历——财报前膨胀的权利金是在补偿单日15%波动的风险,不是免费的钱。若财报落在到期窗口内,缩短到期日或跳过该笔交易。

- 错误五:不重新评估基本面分析就机械性地展期——roll交易前先问:股票仍然被低估吗?是则展期,否则退出。展期应基于更新的公允价值计算,而非希望。

只要了解四个适合滚轮交易的股票特征:交易价格低于公允价值、盈利稳定或成长、选择权流动性好、隐含波动率适度偏高,就能安心开始用滚轮交易增加长期投资的获利。

請問最少需要多少美金才適合使用這策略呢?

需要購買100股的資金才能有效的執行滾輪投資