我們常聽說4%法則是提早退休的黃金指標,只要每年提領不超過4%的退休金,就可以持續維持一樣的生活又不會花光資產。

今天我們探討4%法則怎麼用,以及如何挑選超越4%殖利率的股票快速累績被動收入,邁向提早退休的目標。

什麼是4%法則?

4%法則是一個計算安全提領率Safe Withdrawal Rate的方式,在開始退休生活後每年只要提領少於4%的總資產,就能長久享受退休金而不會花光資產。

用4%法則提領退休金可以用多久?

當William Bengen在90年代發現4%法則時,他使用了過去75年的股票市場獲利資料和各種退休狀況計算安全提領率,提出只要每年提領不超過4%的總資產,就可以不用擔心在有生之年花完退休金。

我們可以有信心4%法則可以讓我們能享受至少30年的退休生活。

用4%法則計算退休金的公式

既然我們希望每年的花費不超過4%的總資產,所以只要把每年預計的開銷乘以25,就是我們需要累積的退休金。

目標退休金 = 每年開銷 x 25

我們只要試算每年的開銷和退休金的目標,就了解除了要存錢累積資產外,也可以透過節儉的習慣加速我們的退休計畫。

| 每年開銷 | 目標退休金 |

|---|---|

| $10萬 | $250萬 |

| $20萬 | $500萬 |

| $30萬 | $750萬 |

| $40萬 | $1,000萬 |

| $50萬 | $1,250萬 |

| $60萬 | $1,500萬 |

| $70萬 | $1,750萬 |

| $80萬 | $2,000萬 |

| $90萬 | $2,250萬 |

| $100萬 | $2,500萬 |

使用4%法則的優點

使用4%法則規畫退休金有幾個優點:

- 法則讓我們可以快速建立存錢的目標,建立好的理財習慣。

- 這是透過長期時間驗證、值得信賴的法則。

- 只要有紀律的提領4%以下,就能維持退休生活的品質。

使用4%法則的缺點

使用4%法則規畫退休金有幾個風險也要注意:

- 如果發成劇烈的通膨,4%的提領率可能不夠用。

- 有些人可能覺得留下太多遺產表示錯過了更好的生活品質。

- 當發生了重大的疾病或其他突發的開支,退休金可能會不夠用。

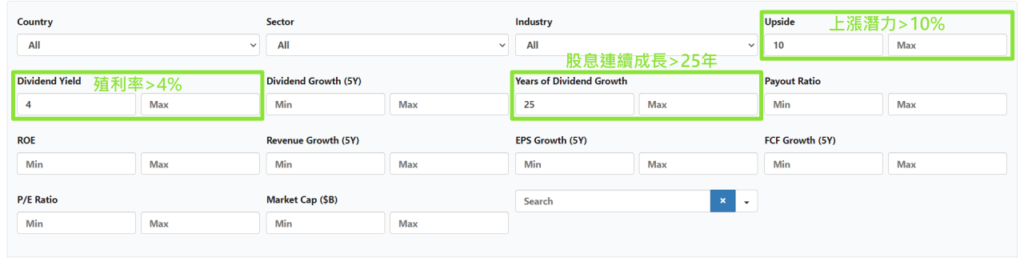

如何挑選超越4%殖利率的股票

既然我們需要靠資產的4%退休,就要用殖利率排行分析器挑選超過4%殖利率的績優股長期投資,讓我們到老的時候可以靠穩定的配息生活。

最後再用Dividend Yield排序,這樣就能拿到一個長期穩定配息超過4%的價值股清單。

| 股票 | 公司 | 收盤價 | 合理價 | 上漲潛力 | 殖利率 | 連續利息成長年份 |

|---|---|---|---|---|---|---|

| WBA | Walgreens Boots Alliance Inc | $29.98 | $37.78 | 26.02% | 6.43% | 48 |

| WPC | W.P. Carey Inc | $66.45 | $73.99 | 11.35% | 6.43% | 26 |

| UGI | UGI Corp | $24.43 | $31.59 | 29.31% | 6.14% | 36 |

| FLIC | First of Long Island Corp | $13.85 | $19.38 | 39.93% | 6.06% | 27 |

| MMM | 3M Co | $105.49 | $118.67 | 12.49% | 5.69% | 65 |

| AROW | Arrow Financial Corp | $20.44 | $31.03 | 51.81% | 5.28% | 30 |

| NNN | National Retail Properties Inc | $40.32 | $45.81 | 13.62% | 5.19% | 34 |

| O | Realty Income Corp | $59.22 | $67.85 | 14.57% | 5.18% | 30 |

| NWN | Northwest Natural Holding Co | $41.33 | $47.05 | 13.84% | 4.48% | 67 |

我們看到WBA股票已經連續48年不斷增加股息,現在投資可預期6.43%的殖利率,另外還有26%的Upside,表示股價未來有機會增值,有高機率在我們退休的時候能持續擁有被動收入。

The four percent rule is the greatest gift of all.

You’re right.