¿Quieres dominar el trading de opciones y aumentar tus rendimientos del ETF S&P 500?

Te presentaremos la estrategia de rueda para multiplicar las ganancias del índice S&P 500.

Contenido

- ¿Por qué invertir en un ETF del S&P 500?

- ¿Qué es la estrategia de la rueda?

- ¿Qué ETF del S&P 500 es más adecuado para la estrategia de la rueda?

- 3 pasos para la estrategia de la rueda

- ¿Cómo establecer los precios de ejercicio de las opciones Put y Call?

- Proyecciones de ganancias al implementar la estrategia de rueda en SPY

- Diferencias entre mantener el ETF SPY y la estrategia de la rueda

- La mejor acción de valor para la estrategia de la rueda

¿Por qué invertir en un ETF del S&P 500?

La mayoría de los traders experimentados reconocen al índice Standard & Poor's 500 como el fondo indexado más icónico del mundo. Este sigue el rendimiento de las 500 empresas más rentables del mercado bursátil estadounidense.

Las empresas incluidas en el S&P 500 representan alrededor del 80% de la capitalización total del mercado, siendo ampliamente considerado como el mejor indicador de las acciones de gran capitalización de EE. UU., y un favorito entre los inversores pasivos.

La mayoría de las personas esperan un rendimiento anual del 9% al comprar y mantener ETFs que siguen el índice S&P 500.

Algunas de las empresas más dominantes del mundo, como Apple, Google, Facebook, Netflix y Disney, están incluidas en el índice. Tesla también fue incluida en el índice S&P 500 por primera vez en diciembre del año pasado.

Invertir en un ETF del S&P 500 es una forma diversificada de adquirir acciones de todas estas empresas al mismo tiempo.

¿Qué es la estrategia de la rueda?

La estrategia de la rueda es un conjunto de pasos para combinar la negociación de opciones con acciones para aumentar el rendimiento sobre la estrategia tradicional de comprar y mantener.

Un trader experto en opciones sabe que vender opciones es más rentable cuando el subyacente no fluctúa mucho, lo que hace que la estrategia de la rueda sea perfecta para ETFs del S&P 500 que están bien diversificados y cuyos precios no cambian repentinamente.

¿Qué ETF del S&P 500 es más adecuado para la estrategia de la rueda?

Hay 3 ETFs populares que siguen el S&P 500: SPY, IVV y VOO. Estos 3 ETFs tienen diferentes precisiones de seguimiento y diferentes comisiones de gestión, por lo que podrías preguntarte cuál es el más adecuado para la estrategia de la rueda.

Dado que la estrategia de la rueda utiliza opciones para aumentar los rendimientos al invertir en el subyacente a largo plazo, elegimos el mejor ETF según el volumen de opciones negociadas para cada ETF.

| S&P 500 ETF | Volumen de opciones diario |

|---|---|

| SPY | 2,272,620 |

| IVV | 253 |

| VOO | 111 |

Al comparar el volumen de opciones para cada uno de los 3 ETFs, podemos ver que SPY tiene exponencialmente más liquidez en opciones que los otros 2. Por lo tanto, elegiremos SPY como el símbolo para operar con la estrategia de la rueda.

3 pasos para la estrategia de la rueda

La estrategia de la rueda es una secuencia de pasos repetibles que podemos usar para combinar la venta de opciones con la tenencia de acciones para comprar barato y vender caro el ETF SPY.

Los 3 pasos de la estrategia de opciones SPY dependen del número de acciones que poseas:

- Vender una Put asegurada con efectivo cuando se poseen 0 acciones.

- Vender una estrangulación (una Put y una Call) cuando se poseen 100 acciones.

- Vender 2 opciones Call cuando se poseen 200 acciones.

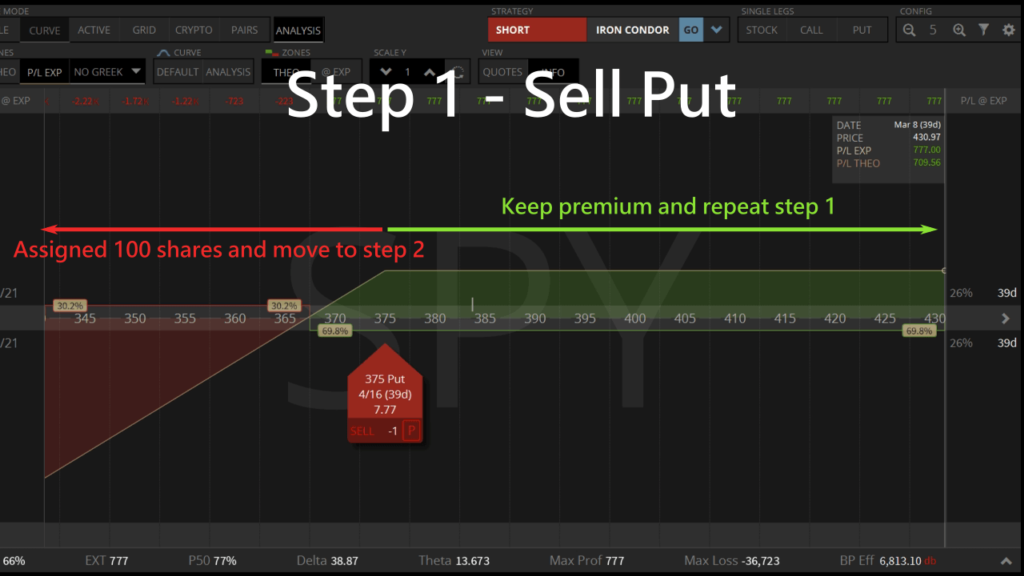

1. Vender una Put asegurada con efectivo cuando se poseen 0 acciones

Si no tenemos acciones de SPY, tenemos la opción de vender un Put asegurado en efectivo que caduca en 30 días.

Si SPY no cae por debajo del precio de ejercicio después de 30 días, cobraremos toda la prima de la operación.

Si el precio de SPY cae por debajo del precio de ejercicio, se nos asignarán 100 acciones de SPY con descuento. Luego pasamos al siguiente paso.

2. Vende un strangle al tener 100 acciones

Ahora que poseemos 100 acciones, podemos vender una estrangulación que vence en 30 días, que es una combinación de una Put asegurada con efectivo y una Call cubierta.

Si el precio de SPY se mantiene dentro de los 2 precios de ejercicio después de 30 días, cobramos toda la prima por la venta de opciones.

Si SPY sube más allá del precio de ejercicio de la Call, nos veremos obligados a vender las 100 acciones a un precio alto. Luego volvemos al paso 1.

Si el precio de SPY cae por debajo del precio de ejercicio de la Put, podremos comprar otras 100 acciones a un precio aún más bajo. Luego avanzamos al paso 3.

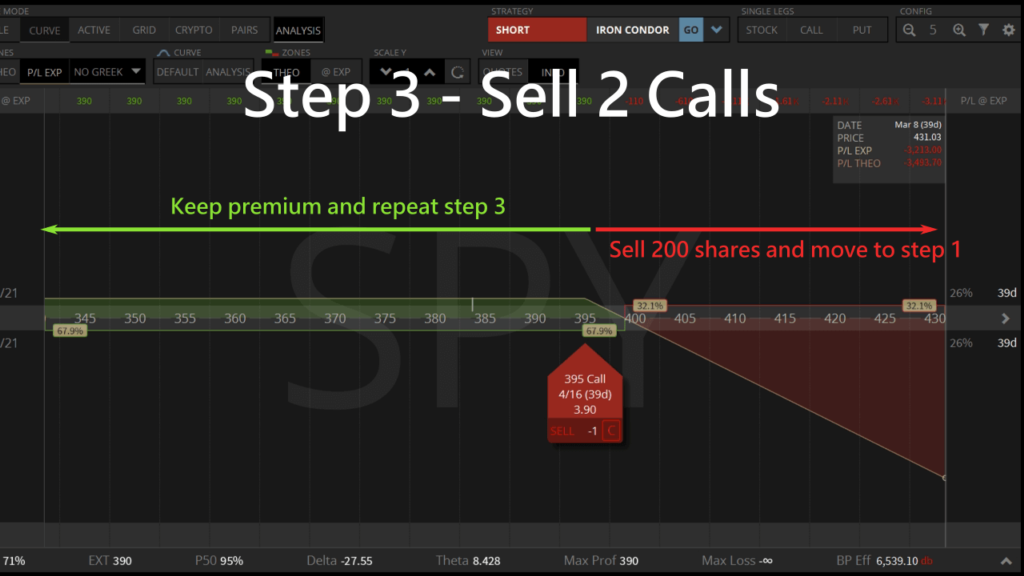

3. Vender 2 opciones Call cubiertas cuando se poseen 200 acciones

Ahora que poseemos 200 acciones del ETF SPY, podemos vender 2 opciones Call cubiertas al mismo tiempo para ganar el doble de la prima.

Si el precio del ETF no sube después de 30 días, cobramos toda la prima.

Si el precio de SPY supera el precio de ejercicio de la Call, venderemos 200 acciones a un precio alto y volveremos al paso 1.

¿Cómo establecer los precios de ejercicio de las opciones Put y Call?

Si observamos el historial de precios de SPY, podemos ver que el precio del ETF rara vez cae más allá de las bandas de Bollinger. Así que podemos usar las bandas de Bollinger para establecer los precios de ejercicio al vender Puts y Calls.

Los límites superior e inferior de las Bandas de Bollinger de SPY actualmente son $376 y $394, por lo que podemos usar estos como los precios de ejercicio para vender Puts y Calls.

Otra forma rápida de establecer los precios del estrangulamiento es usar el escáner de opciones para encontrar los precios con un delta de 0.20.

| Símbolo | Última | Detalles del estrangulamiento | Estrangular BP | Estrangular ROC |

|---|---|---|---|---|

| SPY | 383.63 | C396 (0.19) P361(-0.20) | 4313 | 10.5% |

La estrategia strangle con delta 0.20 indicada por el escáner de opciones:

- Opción corta de $396 Call y opción corta de $361 Put.

- Si no posees acciones de SPY, necesitas un poder de compra de $4313 para obtener un retorno del 10.5% sobre el capital.

Proyecciones de ganancias al implementar la estrategia de rueda en SPY

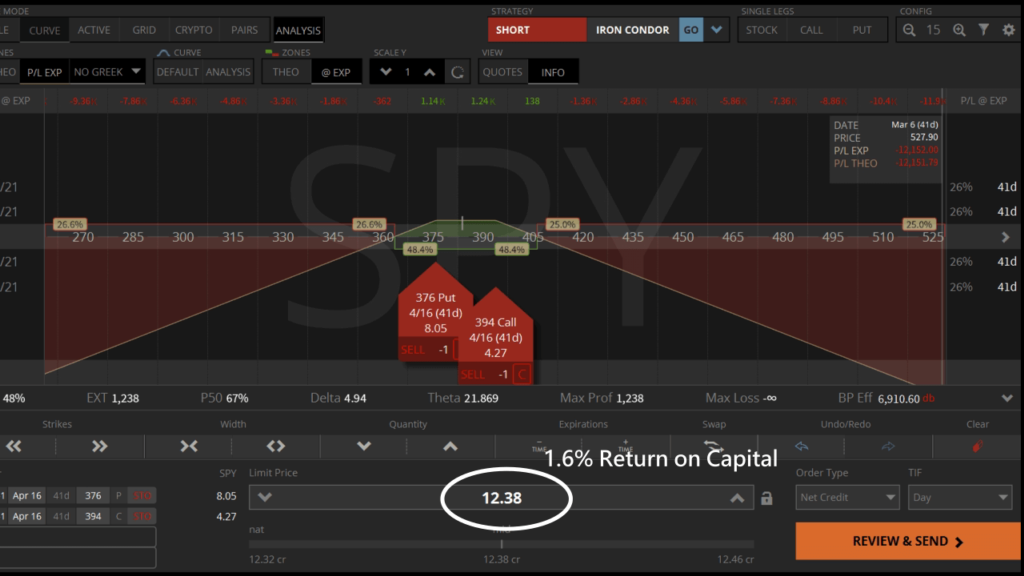

Podemos usar el paso 2 para estimar los rendimientos de la estrategia de opciones tipo rueda con SPY. Si asumimos que las fluctuaciones de SPY rara vez superan nuestras bandas de Bollinger, la prima recolectada por la venta del Put en $376 y el Call en $394 es de alrededor de $1200 por mes.

Como reservamos $77,000 en efectivo para comprar 200 acciones de SPY, el retorno mensual de la prima es del 1.6%, lo que equivale a aproximadamente un 19% anual.

Diferencias entre mantener el ETF SPY y la estrategia de la rueda

Si comprar y mantener acciones de SPY puede generar un retorno promedio del 9% anual, entonces podemos agregar un 19% adicional proveniente de la prima de la estrategia de la rueda, triplicando así nuestros rendimientos anuales al invertir en SPY.

| Estrategias | Manteniendo el ETF SPY | Estrategia de la rueda |

|---|---|---|

| Inversión mínima | $383 | $77,000 |

| Rendimiento anual | 9% | 28% |

La mejor acción de valor para la estrategia de la rueda

La estrategia de la rueda es ideal para acciones estables y de alto rendimiento. Por eso usamos la lista de acciones de valor alcistas para identificar empresas que actualmente son adecuadas para aplicar esta estrategia.

Como planeamos depender de la estrategia de la rueda para invertir a largo plazo, podemos enfocarnos en los aristócratas de dividendos, empresas que han aumentado sus dividendos de forma constante durante al menos 25 años. Podemos configurar nuestro filtro para seleccionar aquellas con más de 25 años de crecimiento de dividendos.

Luego, organizando los datos según el rendimiento por dividendo, podemos compilar una lista de las empresas que ofrecen los rendimientos más altos entre los aristócratas de dividendos alcistas.

| Acciones | Last | Rendimiento por dividendos | Años de crecimiento de dividendos |

|---|---|---|---|

| SJM | $115.05 | 3.81% | 27 |

| SYY | $78.96 | 2.55% | 54 |

| BDX | $225.12 | 1.84% | 52 |

| MSA | $168.97 | 1.17% | 53 |

| SEIC | $84.23 | 1.14% | 33 |

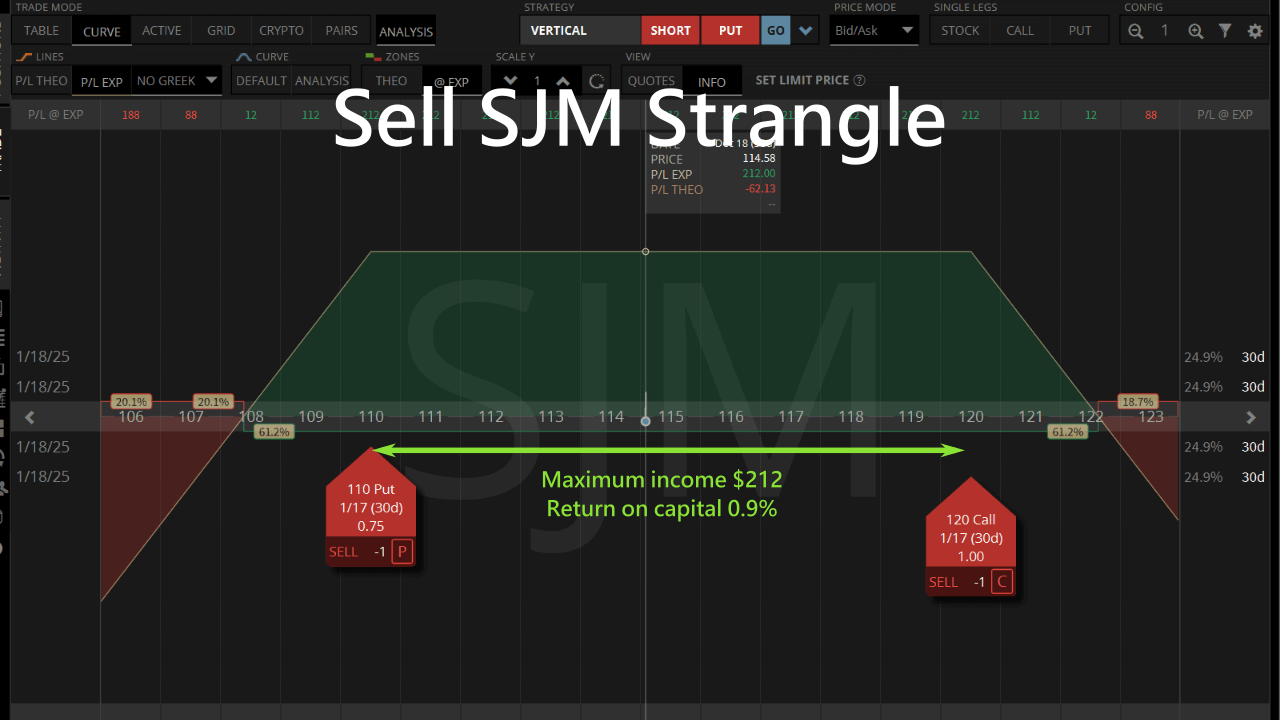

El aristócrata de dividendos con mayor rendimiento actualmente es SJM. Si estás buscando invertir mediante la estrategia de la rueda, necesitarás reservar $23,000 para comprar 200 acciones.

El strangle de SJM con delta 0.20, que expira en 30 días, se espera que genere un ingreso de $212. Esta estrategia de la rueda nos permite aumentar nuestros ingresos mensuales en un 0.9%, lo que se traduce en aproximadamente un 11% anua

| Rendimiento por dividendo de SJM | Retornos de la estrategia de rueda | Rendimiento anual combinado |

|---|---|---|

| 3.81% | 11% | 14.81% |

Con un rendimiento inicial del 3.81% por mantener SJM, usar la estrategia de la rueda puede llevar a una ganancia anual estimada de alrededor del 14.81%.

Descubre las estrategias de SlashTraders que superan al S&P 500 en un 450%

Hola, ¿esta estrategia puede funcionar en IWM?

Sí que puede, pruébalo.

¿Tiene curiosidad por saber cómo funcionaría si esto se hiciera con TQQQ o UPRO?

Siempre que la volatilidad sea baja y quiera mantenerla durante un largo periodo de tiempo, es adecuada para la inversión renovable.

¡Buen artículo Tony!

Una pregunta, comparando (benchmarking) la estrategia de rueda con la de comprar y mantener, ¿tiene alguna idea de si la "frecuencia" de pasar por esa estrategia de rueda amplifica o mata la rentabilidad? ¿la "frecuencia" de esta estrategia amplifica o aniquila la rentabilidad?

frecuencia, lo que significa que fijas el umbral delta para que el paso1,2,3 ocurra rápidamente.

Gracias.

Consideramos que los contratos de opciones con vencimiento mensual ofrecen la mejor relación riesgo/rentabilidad.

Así que solemos vender las opciones que vencen al menos dentro de un mes.

Hola Gracias por escribir este artículo

Tengo una pregunta. Si hay escasez de fondos, ¿recomendaría sustituir SPY por SPLG?

He oído que la liquidez es mucho peor. ¿Qué impacto tendrá?

No pasa nada.

Los precios de los SPLG son más bajos, por lo que se utiliza menos capital.

Aunque la liquidez es relativamente escasa, no será un problema si un minorista tiene que comprar o vender uno o dos contratos.

Gracias por la respuesta. Una pregunta más.

Puedes ganar 3 veces más dinero en un mercado alcista con un rodillo.

Entonces, si un día entramos en un mercado bajista como el de 2022, ¿perderemos el triple?

No perderás tres veces más.

La estrategia rodante para vender opciones seguramente generará ingresos

Comprar acciones a un precio más barato cuando las acciones bajan

Así que la pérdida debe ser menor que comprando acciones.

Gracias por la información. ¿alguna idea de volver a probar esta estrategia de venta de la opción de venta en el paso 1 en este momento?

Bueno, estamos vendiendo ATM Put Spreads en nuestro Bull Put Spread Screener la mayor parte del tiempo y nuestra tasa de ganancias es de alrededor de 75%.

Si utiliza la estrategia de la rueda, la tasa de ganancias es menos relevante, ya que las "operaciones perdedoras" se mantienen para vender opciones de compra cubiertas en contra. en contra.

¿Puedo preguntar qué software se utilizó para trazar el rango de ganancias y pérdidas de las opciones del artículo?

Esto es con tastytrade

Después de ser asignado, ¿sería más ventajoso vender un straddle que vender un strangle?

Eso puede funcionar si quieres pasar rápidamente al paso 1 o al 3.

El straddle significa que siempre se le asignará lo siguiente, vender las 100 acciones o comprar 100 más.

Sin embargo, la prima recibida sería superior a la de un estrangulamiento.

La cifra que muestra "$376 Put y $394 Call es alrededor de $1200 por mes" parece tener put/call con vencimiento de 41d. Así que el 1.6% retorno es de 41 días en lugar de un mes. También estoy tratando de comprobar las opciones actuales SPY, no puede encontrar una manera de lograr También estoy tratando de comprobar las opciones actuales SPY, no puede encontrar una manera de lograr 1.6% rendimiento mensual.

Tienes razón sobre el plazo de vencimiento, es una suposición.

Los rendimientos de la venta de opciones neutrales son más bajos en este momento porque el VIX es bastante bajo, lo que significa que la volatilidad es baja.

Por lo tanto, la prima recibida sería más baja en este momento.

¿Cree que añadir QQQ es una buena idea o quedarse con SPY si busca sobre todo seguridad?

QQQ ha estado trabajando para mí con buenas primas y la capacidad de rodar rápidamente, pero espía se siente mucho menos volátil. Sin embargo, cuando se mira 10 años gráfico ( mensual) que parecen ir de la mano. Sin embargo, cuando se mira el gráfico de 10 años (mensual), parecen ir de la mano.

Creo que el objetivo de la Estrategia de la Rueda es equilibrar menos riesgos y más primas de las opciones.

Tanto QQQ como SPY le ofrecen menos riesgos que las acciones.

Mientras que un QQQ ligeramente más volátil debería ofrecerle mejores primas y precios de ejercicio Call/Put más amplios.

Es bueno probar los dos ETF y luego decidir cuál le ofrece un mejor equilibrio.

Gracias por su respuesta.

Hasta ahora estoy disfrutando mucho con SPY y QQQ y no tengo que preocuparme de la gestión, beneficios, etc.

Hasta ahora he aprendido como comentas que qqq tiene mejores primas pero SPY es un poco más estable.

El estrangulamiento cubierto está funcionando bien y ajustando las posiciones hacia arriba o hacia abajo dependiendo del estado de ánimo del mercado.

Siguiendo su sugerencia de utilizar los límites superior e inferior de las bandas de Bollinger para el SPY, obtengo 404 y 418 como precios de ejercicio para la opción de venta y la opción de compra, respectivamente. Sin embargo, su escáner de opciones para 0,20 delta indica 386 y 427. ¡Gran diferencia!

He vuelto a comprobar las sugerencias de 0,20 delta en SPY, y parece encajar con los números de la plataforma de negociación para los vencimientos 7/21 y 6/16.

¿Puedes confirmar si los vencimientos que estás viendo son los mismos?

Si es así, las diferencias pueden explicarse por el retraso de los datos.

Hola, paso número 1 considerando SPY como subyacente, ¿a qué delta recomiendas la primera operación?

0,20 delta es un buen punto de partida

¿La elección del strike es principalmente delta o también tiene en cuenta otros factores como la prima alta, la volatilidad, el interés abierto, el volumen, los beneficios u otros?

El Escáner de Opciones es muy útil para elegir Strangles de alta rentabilidad 0.20 delta con los que operar en la Rueda

https://slashtraders.com/en/tools/options-scanner/

Utilice el filtro para encontrar valores de alto IV (>60%) que tengan una prima alta con la que vender opciones, y ordénelos por Strangle ROC para obtener los Strangles de mayor rentabilidad.

Cuando se está en el paso 1 de la rueda, sólo se vende una opción de venta garantizada con efectivo, lo que implica cobrar sólo una prima. Los otros dos pasos implican cobrar dos primas. ¿Es aconsejable vender dos opciones de venta al principio, o bien una opción de venta con un precio de ejercicio más cercano al precio de las acciones, con el fin de aumentar la prima? ¿Es aconsejable vender dos opciones de venta al principio, o bien una opción de venta con un precio de ejercicio más próximo al precio de las acciones, para aumentar la prima?

Si vende 2 Puts con garantía en efectivo en el paso 1, tendrá que duplicar los contratos en los pasos 2 y 3 más adelante también.

Vender una Put con un strike más cercano es preferible entre las dos opciones que has mencionado.

¿Por qué estás sumando la rentabilidad teórica porcentual a la rentabilidad de comprar y mantener para llegar a 28%? Si estás haciendo la estrategia whell no ur Si usted está haciendo la estrategia whell ur no darse cuenta de la ganancia 9% de comprar y mantener, ur dentro y fuera de la ETF, así que no estoy entendiendo sus matemáticas.

28% es una rentabilidad hipotética basada en el paso 2, vender un Strangel manteniendo 100 acciones.

Comprar y mantener el ETF, ganando 9%/año

Tanto las opciones Put cortas como las Call cortas vencen sin valor, recibiendo una prima de unos 19%/año

¿Así que sólo ganas 28% si tanto la opción de venta como la opción de compra del estrangulamiento expiran sin valor en los 12 meses? Eso es extremadamente improbable que suceda, ¿verdad? Eso es muy poco probable que realmente suceda, ¿verdad?

Sí y no.

Es una suposición general.

Si se asigna la opción de venta, podrá comprar acciones con descuento.

Si se asigna la Call, ha vendido sus acciones por un beneficio superior a la prima obtenida.

Se trata de ser rentable a largo plazo.

Hola, ¿hay algún etf listo que hacer toda esta mecánica?

No que yo sepa.

Hola, Tony.

He leído sus dos mensajes.

El primero es "Rolling Investment Strategies".

El segundo es "Razones por las que no nos gusta operar con Covered Calls".

Sin embargo, todos sabemos que los "rollers" utilizarán inevitablemente "covered call", ¿no te estás contradiciendo?

Le sugiero que cambie el título de "llamada cubierta" para no confundir a los que no saben mucho sobre el derecho a elegir, pero confían en usted.

Gracias por su mensaje.

Las Covered Call son fáciles de usar, pero tienen algunos inconvenientes que hacen que no nos entusiasme demasiado operar con ellas.

Compartimos honestamente nuestros pensamientos y dejamos que los lectores decidan.

Hola Tony.

He estado probando la estrategia de la rueda con papel moneda. ¿En qué momento debemos recortar las pérdidas si la acción se mueve por debajo del precio de ejercicio de la opción de venta? ya que estaremos pagando más que el precio al contado en la asignación. ¿En qué momento debemos reducir las pérdidas si la acción se mueve por debajo del precio de ejercicio de la opción de venta?

¿Hay algún ajuste que deba tenerse en cuenta?

Gracias.

Vishal

Hola Vishal.

En realidad, preferimos aplicar la estrategia de la rueda a los valores que queremos comprar y mantener a largo plazo.

Así que no nos importa comprar las acciones cuando el precio al contado se mueve por debajo de la Put.

Si prevemos que los valores de primera fila serán valiosos a largo plazo, una caída temporal no es un gran problema.

Seguimos vendiendo la Covered Call hasta que vendemos las acciones para obtener un beneficio.

Salud.

¿Cómo evitar el "Wash-Sale" en ciclos cortos (mensuales o semanales) cuando se siguen asignando ETFs?

Una vez asignadas las acciones infravaloradas, puede vender Covered Calls con vencimiento mensual a medida que el subyacente pasa de estar significativamente infravalorado a estar significativamente sobrevalorado. Covered Calls con vencimiento mensual a medida que el subyacente pasa de significativamente infravalorado a significativamente sobrevalorado.

Cuando un subyacente está 30-40% sobrevalorado, puede empezar a vender a 0,15-0,40 delta Covered Calls.

La transición del subyacente de infravalorado a sobrevalorado lleva mucho tiempo y no correrá peligro con las normas de venta por lavado.

En caso de que su subyacente sea retirado, no lo lamentará demasiado porque su ganancia de valoración ha sido importante.

Hola, si digamos que ahora estamos holidng 200 acciones de SPY y SPY se estrelló, ¿cómo podemos establecer el precio de ejercicio para la venta de llamadas, ya que todavía estamos en la pérdida de capital? ¿Cómo podemos establecer el precio de ejercicio para la venta de llamadas, ya que todavía estamos en la pérdida de capital?

Gracias de antemano.

Depende.

Si espera que el SPY rebote rápidamente, puede fijar el precio de compra en el precio de equilibrio.

Si espera que el SPY se mantenga bajo durante un tiempo, puede fijar el precio de ejercicio de la opción de compra en 0,20 delta (suponiendo que sea inferior al precio de equilibrio), para obtener una mejor prima. prima.

Hola Tony, wow - no es complicado pero muy eficaz, ¡muchas gracias!

¿Sería una ventaja utilizar los contratos semanales en SPY, por ejemplo siempre los viernes?

Hola Chris.

Preferimos negociar opciones mensuales porque el decaimiento de theta es más predecible, lo que conduce a operaciones de mayor probabilidad.

No negociamos contratos semanales porque el tiempo hasta el vencimiento es demasiado corto, ya que eso significaría negociar gamma y no theta.

Gamma es mucho más impredecible que theta.

Además, las opciones semanales tienen menos prima debido a su menor valor temporal, por lo que no se obtienen tantos ingresos por la venta de opciones.

¿Y si tengo 500 acciones?

¿Vender 400 calls y una strangle?

Sí, vender 4 Covered Calls y 1 Strangle puede funcionar en tu situación.

La estrategia de la rueda parece una gran manera de aumentar mis beneficios en acciones de dividendos.

Sí, puede combinar la rueda con acciones de alta rentabilidad por dividendo para mejorar sus rendimientos

¿Qué ocurre si se asigna la opción de venta? Si la acción asignada está bajando, ¿cuál es el mejor precio de ejercicio para vender una opción de compra en esta situación? Si el precio de ejercicio se fija demasiado alto, la prima no ganará mucho, y si se fija demasiado bajo, la acción puede venderse a un precio bajo, con la consiguiente pérdida.

Si no desea mantener la acción durante mucho tiempo, cuando se asigna la Put, puede vender una Call en el strike de la Put original.

Si la cotización vuelve a subir, debería ser lo suficientemente alta como para devolverte el dinero.

¿En qué gráfico estás utilizando las bandas de Bollinger? ¿Porque es diferente si utilizas un gráfico a un año, a 5 años o a 180 días?

Utilizamos las Bandas de Bollinger en el gráfico diario

Es una estimación de 2 desviación estándar mover

No debería importar demasiado si se utiliza un gráfico anual, 5 años o 180 días.

Hola TONY Si la BOLLINGERBAND es siempre estrecha al elegir la HUELGA, y la HUELGA es también muy cerca del precio spot. Esto no será muy peligroso, ¿no? Porque después de que la Banda de Bollinger se estreche, ¡naturalmente se ensanchará a un tamaño grande! En ese caso, ¿no será fácil perder dinero?

Hola Eric

Sí, por eso normalmente tenemos que vender opciones cuando las bandas de Bollinger son más cortas para ganar más dinero, o podemos esperar a que el IV se reduzca y ganar dinero en Vega.

¿Funciona este método en caso de caída del mercado?

Esta operación comprará 100 acciones a bajo precio durante una caída del mercado

A continuación, puede vender Calls para obtener ingresos y esperar a que suba el precio de la acción

Esta es una gran estrategia de opciones, gracias

De nada.

Gracias por la explicación detallada de cómo utilizar la estrategia de la rueda para aumentar los rendimientos de mi SPY

Sí, la estrategia de la rueda es una forma sencilla de utilizar las opciones para aumentar la rentabilidad a largo plazo.

Los precios actuales de las opciones de compra/venta (a mediados de octubre de 2021) no ofrecen rendimientos tan elevados y no le permitirían acercarse a 1,6%. 1,6%.

¿Han cambiado tanto los mercados o lo estoy viendo mal?

El mercado ha cambiado mucho a lo largo de este año. Volatilidad (VIX) El nivel histórico se sitúa entre 11 y 16. Si considera que el nivel actual de ROC no es interesante para vender opciones cubiertas, se enfrentará al entorno normal del mercado y al perfil de rentabilidad. Si considera que el nivel actual de ROC no es interesante para vender opciones de compra cubiertas, se enfrentará al entorno de mercado y al perfil de rentabilidad normales de cara al futuro. Puede vender mejor diferenciales de put y call at-the-money con un ROC mucho mayor porque en estos casos está vendiendo volatilidad at-the-money, que es el punto más alto de volatilidad del dinero. Puede vender mejor diferenciales de compra y venta en el dinero con un ROC mucho mayor porque en estos casos está vendiendo volatilidad at-the-money, que es el punto más alto de volatilidad de cualquier subyacente. Los escáneres de diferenciales de compra y venta son excelentes herramientas para encontrar estas operaciones ATM. No es fácil encontrar operaciones ATM con altas probabilidades de éxito porque es una operación direccional con altas recompensas. Yo no opero con calls cubiertas porque el ROC es bajo y uno no quiere que las acciones que ha adquirido pacientemente se retiren y después se muevan otros 5% sin que usted las posea. Las calls cubiertas es fácil de entender para los principiantes como una estrategia de bajo riesgo, pero no te lleva a ninguna parte.

Gracias por este gran S & P 500 estrategia de negociación, parece una gran manera de acelerar los rendimientos de mi estrategia de inversión a largo plazo SPY.

Gracias por sus amables palabras.

Pruebe esta estrategia de negociación con el S&P 500 y comuníqueme sus resultados.

Gracias por compartir una comparación de la estrategia de la rueda vs comprar y mantener

A partir de ahora utilizaré la estrategia de la rueda para mejorar la rentabilidad de mis acciones de comprar y mantener.

Pruebe la estrategia de la rueda, le encantará.

¿Cuáles son las características de sus bandas de facturación?

Puede inscribirse en nuestro programa de afiliados para ser socio.

Este es un buen modelo de negociación para que lo prueben los principiantes.

Sí, siempre que elijas un ETF o una acción que no sea demasiado volátil, puedes vender opciones con él para aumentar tus ingresos.

¿Ha realizado el backtest de la estrategia? En caso afirmativo, ¿cuáles son los resultados?

Aquí hay un interesante video de Tastytrade que backtested acciones vs Puts, que debería responder a la mitad de la ecuación.

https://www.tastytrade.com/shows/market-measures/episodes/puts-or-stock-07-09-2018

Gracias por el enlace.

Gracias por compartir este artículo.

Gracias por el consejo

Parece una buena estrategia para MSFT

Definitivamente me gustaría tener más acciones de MSFT con descuento

¡Tienes razón!

La estrategia de la rueda es excelente para empresas financieramente fuertes como MSFT y FAANG.

Buen patrón de operación, me gustaría saber más acerca de las acciones que son adecuados para el objetivo de la operación?

Hola, La estrategia de la rueda, como se menciona en el artículo, es utilizar los ingresos de la venta de opciones para aumentar el rendimiento de la inversión de las tenencias a largo plazo de acciones o ETFs.

Por lo tanto, se recomienda utilizar la inversión de rodillos en.

1. Acciones/ETF que desea mantener a largo plazo

2. Acciones/ETF con baja volatilidad (para no perder el diferencial si el precio de la acción supera en mucho el precio de rendimiento).

Por lo tanto, se recomienda utilizarlo en valores competitivos y de crecimiento a largo plazo, como FAANG.

y ETF del S&P 500 como VOO, IVV, etc.

¡Muchas gracias!

¿Qué tal TNA y SOXL?

Hola Simon, gracias por ponerte en contacto con nosotros.

Sí, creo que TNA y SOXL también son buenos candidatos para la Estrategia de la Rueda, ya que son ETFs que tienden a ser menos volátiles que las acciones individuales.

Sus precios más bajos también significan que usted necesita menos capital que SPY para ejecutar la Rueda.