大多数有关Covered Call的教学都会告诉你同一件事:持有100股优质股,卖出短期价外Call,每月收取权利金。这是一个出色的收益策略——但它有一个严重的问题:所需资本极高。想要在一档股价250美元的蓝筹股上执行Covered Call,你需要准备至少25,000美元来买那100股,这对许多中小型账户而言是一道难以跨越的门槛。

穷人版Covered Call(Poor Man's Covered Call,简称PMCC)为这个问题提供了一个优雅的解决方案:用深度价内的长期Call期权取代持有100股。你的资本需求可以减少40%至70%,同时保留几乎相同的卖Call收益结构,让中小型账户也能享受每月收取期权权利金的优势。

不过,和所有期权策略一样,PMCC的真正挑战不在于机制,而在于选股。买错标的,你的长期Call会随着股价下跌快速缩水;选对标的,你就能在资本效率大幅提升的前提下,持续累积卖Call的收益。本指南将带你了解PMCC的结构原理,并分享斜杠投资达人系统化的选股五步骤。

斜杠投资达人自2022年以来,一直在一个完全公开透明的250万美元投资组合上执行以数学为基础的期权收益系统——每一笔交易公开记录、每一次亏损清晰可见、每一项回报都由API实时验证。本文分享的选股框架正是我们实际用于管理这个投资组合的方法。

什么是穷人版Covered Call(PMCC)?

传统Covered Call需要你持有100股标的股票,再卖出一个短期价外Call。穷人版Covered Call用买入一个深度价内(Deep ITM)的长期Call期权取代持有100股,以极高的Delta(0.80至0.90)模拟持股的走势,同时大幅降低所需资本。两者的卖Call腿完全相同——差异只在于多头腿的形式。

PMCC的两腿结构

- 买腿(Long Call):购买一个深度价内的长期Call,Delta约0.80至0.90,到期日至少90至180天后(建议使用LEAPS,距到期180天以上),作为取代100股的合成多头仓位。

- 卖腿(Short Call):卖出一个短期价外Call,Delta约0.20至0.30,到期日30至45天后,用来收取每月的权利金收入——与普通Covered Call的卖腿完全相同。

PMCC与传统Covered Call的核心差异

| Covered Call | 穷人版Covered Call | |

|---|---|---|

| 资本需求 | 高(持有100股) | 低(Long Call保证金) |

| 节省资本 | - | 约40%至70% |

| 最大风险 | 持股成本 | Long Call的权利金 |

| 多头Delta | 约1.00 | 约0.80 |

| 被动收入 | Short Call收入和股息 | Short Call收入 |

| 时间价值损耗 | 无 | 有 |

| 最适账户 | 大资金账户 | 中小型账户 |

PMCC有一条绝对不可违反的规则:卖出的Short Call的履约价,必须高于你持有的Long Call履约价。如果Short Call被指派,你必须能够用Long Call履行交割义务。一旦Short Call的履约价低于Long Call的履约价,整个组合就会形成裸Call并暴露在无限风险。

为什么选股对PMCC比Covered Call更重要

执行传统Covered Call时,即使股价持续下跌,你仍然持有股票,可以继续卖Call等待回升,损失是账面的浮动亏损。执行PMCC时情况截然不同:如果标的股票持续下跌,你的Long Call的时间价值和内在价值会同步萎缩,Delta也会随着股价远离行权价而快速下降。Long Call的损耗速度可以比持股快得多。

这意味着PMCC在本质上是一个对方向性有更高要求的策略——你需要股票至少保持横盘,最理想是缓慢稳定地上涨。选到一支持续下跌的股票,PMCC的Long Call就会成为你的负担;选到一支基本面被低估、有望回归合理价值的绩优股,PMCC可以让你以更少的资本获取相同的收益。

PMCC最适合的股票特征

- 基本面稳健:有稳定的盈利记录、健康的资产负债表、清晰可持续的商业模式,公司不太可能在你的Long Call到期前基本面大幅恶化。

- 目前被低估:股票现价低于基本面计算的公允价值,安全边际(Upside)达10%以上,确保即使在最坏情况下被指派,你持有的仍是有长期上涨潜力的股票,而非陷入的是价值陷阱。

- 中度隐含波动率(IV Rank 30至60):隐含波动率过高(IV Rank 70以上)会使你的Long Call成本过高,且通常预示着真正的危机;隐含波动率偏低(IV Rank 20以下)则让Short Call的收益微薄。IV Rank介于30至60的范围是PMCC的甜蜜区间。

- 股价保持横盘或缓慢上升趋势:PMCC不适合处于明确下跌趋势的股票。理想标的是在合理支撑位附近盘整,或正在从超卖区域缓慢复苏的股票。

- 市值超过100亿美元:大型蓝筹股的期权市场流动性更好,买卖价差(Bid-Ask Spread)更窄,进出场的滑点损失更小,特别是对于Long Call这类需要持有较长时间的期权合约而言至关重要。

斜杠投资达人的PMCC选股五步骤

使用斜杠投资达人的选股神器,从筛选到完成一个完整的PMCC设置,只需约10分钟。以下是我们系统化的选股和进场流程:

第一步——从价值美股清单筛选被低估的绩优股

打开斜杠投资达人价值美股清单,按Upside(上涨空间)由高至低排序。我们的算法使用标准化盈利、行业调整后的市盈率倍数和预期成长率自动计算公允价值Fair Value,每日更新。筛选符合以下条件的标的:

- Upside达10%以上——确保公允价值与现价之间有足够的安全缓冲,即使股价在你的Long Call存续期间出现短暂下跌,基本面支撑仍然充足。

- 市值超过100亿美元——良好的期权流动性,确保Long Call和Short Call的买卖价差不会侵蚀大量收益。

第二步——确认隐含波动率处于合理范围

使用期权分析工具确认标的股票的IV Rank。对于PMCC,IV Rank介于30至60之间是最理想的进场窗口:此时的Short Call可以带来合理的收益,而Long Call的买入成本也不会因隐含波动率过高而膨胀。

当IV Rank超过70时,通常预示着股票面临重大不确定性,例如即将公布的财报、监管危机或行业大幅下滑。在这类高波动环境下,虽然Short Call的收益更丰厚,但Long Call的成本也大幅上升,整体风险报酬比并不理想——此时最好暂缓进场,等待IV降温后再重新评估。

第三步——确认技术面支撑

良好的PMCC标的不需要是强势上涨的股票,但必须避开处于明确下跌趋势的个股。使用技术分析工具确认以下信号:

- 近期出现技术上升信号(例如斜杠投资达人技术分析工具中的看涨信号),表明市场对该股票有一定的短期积极情绪。

- 避开刚跌破重要支撑位并且成交量放大的个股——这类技术面崩溃通常伴随着基本面的重新评估,是退出PMCC考虑、而非进场的信号。

用斜杠投资达人选股神器挑选出来最佳的PMCC机会是:

| Symbol | Last | Fair Value | Upside | IV Rank | Dividend Yield | Long Signal Days |

|---|---|---|---|---|---|---|

| EW | $83.60 | $100 | 19.62% | 47.4 | 59 | |

| DGX | $195.00 | $220 | 12.82% | 56.0 | 1.75% | 8 |

第四步——设计Long Call腿的参数

买入Long Call时,需要在Delta、到期时间和成本之间找到最佳平衡点:

- Delta目标0.80至0.90:确保Long Call的走势紧密追踪标的股票的价格变化。Delta过低(例如0.60至0.70)会让你的Long Call在股票上涨时表现不佳,且在股票下跌时损耗更快。

- 到期时间至少90至180天(建议LEAPS,180天以上):到期时间越长,每个Short Call周期赚取的收益占Long Call总成本的比例越高。至少需要保持Long Call的到期日比你计划卖出的任何Short Call都要晚至少60天。

- 成本控制目标:Long Call的购买成本通常为标的股票100股的30至50%,这正是PMCC相比传统Covered Call最核心的资本效率优势。

第五步——设计Short Call腿的参数并管理交易

卖出Short Call时,使用与Covered Call完全相同的框架:

- Delta目标0.20至0.30:对应高于当前股价约8至15%的行权价,被行权机率约18至20%,在收益与安全之间达到最佳平衡。

- 到期时间30至45天(DTE):Theta衰减最快的甜蜜区间,让你在每个期权周期中获得最高的时间价值收益。

- 重要规则:卖出的Short Call的行权价必须始终高于你持有的Long Call的行权价,维持PMCC的安全结构,避免裸Call风险。

- 管理Short Call:若股价在到期前10至14天接近Short Call行权价,考虑展期至更晚的到期日和更高的行权价,以延续PMCC结构并锁定更多收益。

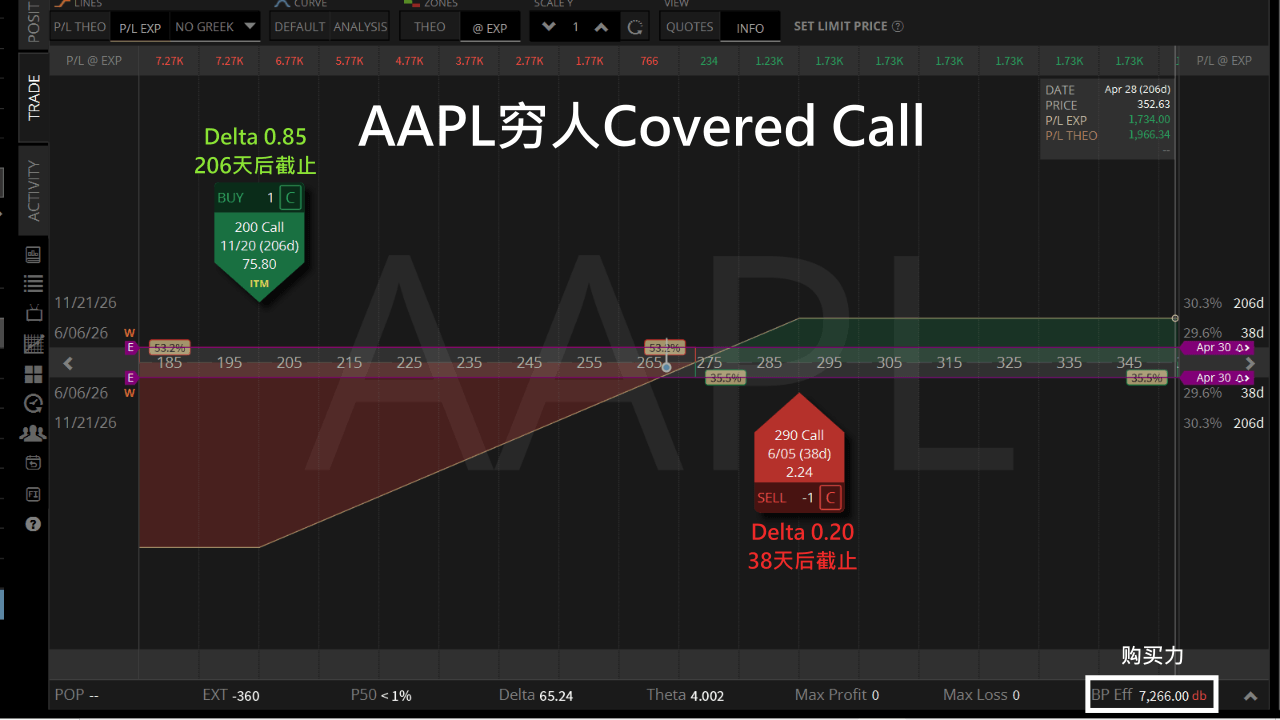

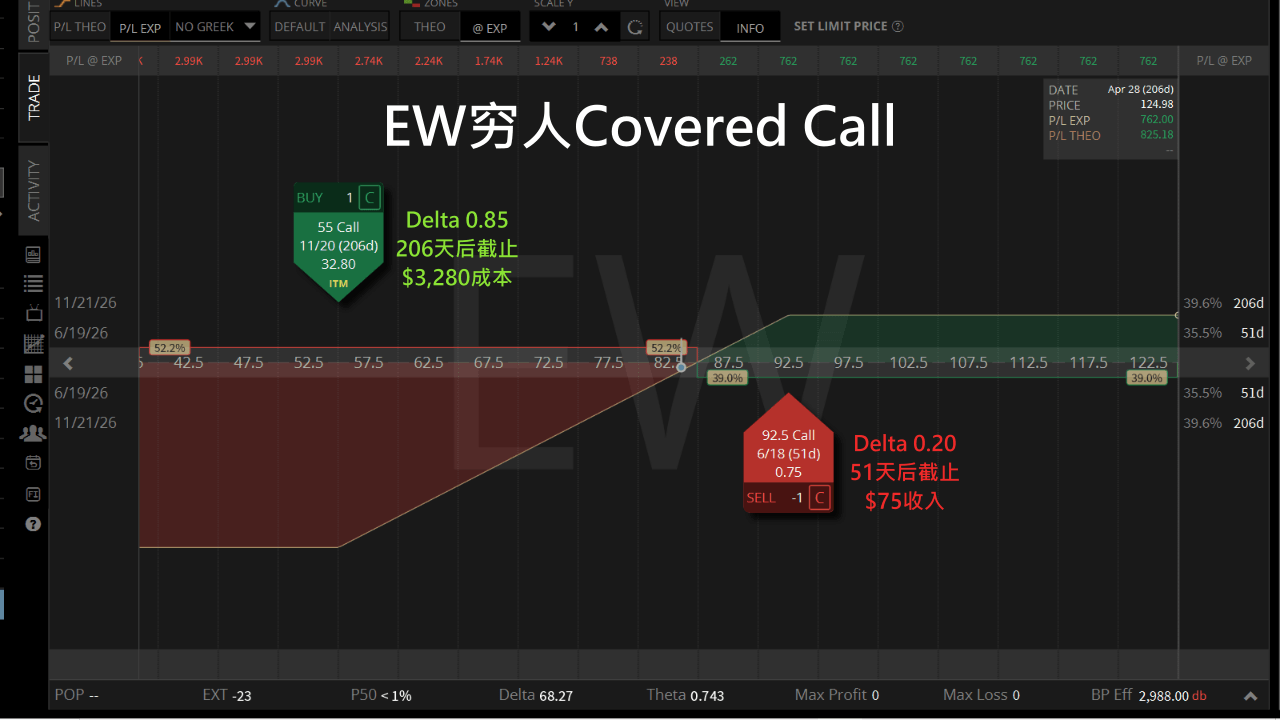

PMCC实际案例

EW的股价为83.6美元,斜杠投资达人价值清单显示其公允价值Fair Value为100美元,Upside为19.62%,IV Rank为47.4,符合我们PMCC五步骤的所有进场条件。

- Long Call:以3,280美元买入Delta 0.85、行权价55美元、206天后到期的Call期权(相当于持有100股EW的39%)。

- Short Call:卖出Delta 0.20、行权价92.5美元、51天后到期的Call期权,收取约75美元权利金。

- 资本效率:Long Call成本3,280美元,相比持有100股的8,347美元(以83.47美元股价计),节省约5,000美元,且最大风险仅限于Long Call的已付权利金3,280美元。

- 周期收益:若每51天平均收取75美元的Short Call权利金,在206天(约4个周期)后,Long Call的成本可回收约300美元,大幅降低整体持仓成本。

PMCC的风险管理

PMCC最大的风险是标的股票大幅下跌,导致Long Call的内在价值和时间价值同步蒸发。以下是斜杠投资达人用于PMCC的三条核心风险管理规则:

- 重新评估基本面,而不是图表:当股票下跌20%以上时,用更新的盈利预测重新计算公允价值Fair Value。若股票仍被大幅低估,基本面论点依然成立,可以考虑持有Long Call等待回升,并继续卖Short Call摊平成本。若业务基本面恶化——盈利大幅下修、负债激增、商业模式受损——平仓并认亏,这是策略性的决定,而非失败。

- 20%止损规则:当Long Call的市值跌至原始成本的20%以下,平仓止损。继续持有一个几乎失去所有时间价值和Delta的Long Call,只会让你暴露在更多的Theta损耗中,而不会带来更多的Short Call收益。

- 仓位控制:每个PMCC仓位不超过投资组合的3至5%。即使一个仓位出现严重亏损,对整体投资组合的冲击也在可控范围内。这条规则看似简单,却是长期执行期权收益策略最重要的保障。

PMCC适合哪种投资者?

PMCC最适合三类投资者:

- 一、希望执行Covered Call策略但账户资金不足以购买100股的投资者;

- 二、希望分散账户资金、在多个标的上同时执行Covered Call而不把所有资金集中在少数几支股票的投资者;

- 三、对期权的基本机制有一定了解,并且愿意主动管理两腿结构(Long Call和Short Call的到期与展期)的投资者。

PMCC的主要缺点是什么?

- 时间价值损耗:Long Call本身有持续的Theta衰减,而持有100股完全没有这个问题。这意味着即使在股票横盘不动的情况下,Long Call的价值也会随着时间的流逝而缓慢下降。这正是选择到期时间足够长(LEAPS)如此重要的原因——它让你有足够的时间通过Short Call的收益来抵消这个损耗。

- 行权限制复杂度:必须确保Short Call的行权价始终高于Long Call的行权价,在展期Short Call时需要特别注意,避免不小心形成裸Call风险。

- 主动管理需求更高:相比直接卖Covered Call,PMCC需要投资者定期监控两腿的状态,包括Long Call的剩余时间价值、Short Call的Delta变化以及展期时机的判断,整体操作复杂度更高。

穷人版Covered Call是一个强大的资本效率工具,让中小型账户也能享受Covered Call的收益优势,而不需要将大量资金集中在少数几支股票上。但就像所有期权策略一样,真正的优势不在于机制本身,而在于系统化的选股过程——确保你的Long Call底层是真正有基本面支撑的被低估优质股,而不是盲目追逐的热门个股。

如果你想开始使用斜杠投资达人的工具执行PMCC策略,可以从价值美股清单开始,找到今天符合条件的PMCC候选标的,再搭配期权分析工具确认进场时机。每一笔交易我们都会在公开透明的投资组合中记录,让你可以随时追踪我们的真实交易表现。