大多數有關Cash Secured Put的教學都聚焦在同一件事:如何挑選到期日、設定Strike、最大化每一個交易周期的權利金收入。這些技術細節固然重要——但它們只是整個策略的後半段,真正決定CSP成敗的,是你在賣出Put之前就已決定的事情:這隻股票,你真的願意持有嗎?

Cash Secured Put本質上是一個有條件的買入承諾:你以行使價格同意購買100股股票,並因此立即收取權利金。問題在於,如果你選擇的是一家估值虛高、基本面脆弱的公司,股價一旦崩跌被派股(Assignment),再豐厚的權利金也無法彌補持倉損失。「選股差、期權技巧再好」——這個組合只是讓你更有效率地累積劣質資產。

這正是為什麼在斜槓投資達人,我們的CSP流程永遠從選股開始,而非從期權設置開始。本指南將帶你了解我們如何系統性地運用選股工具,找出同時滿足基本面優質、估值被低估、波動率適中三個條件的目標股,再疊加最佳的期權設置,讓每一筆CSP交易都建立在紮實的基礎之上。

斜槓投資達人自2022年起公開追蹤一個超過250萬美元的真實美股投資組合,所有交易記錄均通過API即時同步驗證,並非回測模型或模擬賬戶。我們在組合中長期執行Cash Secured Put策略,累積了大量第一手的選股與期權設置數據,本文的所有建議均來自這些真實交易經驗。

什麼是現金擔保Put(Cash Secured Put)?

現金擔保Put(Cash Secured Put,簡稱CSP)是指賣出一個看跌期權(Put Option),同時在賬戶中預留足夠的現金以全額覆蓋潛在的股票購買義務。與Covered Call不同,你不需要事先持有任何股票——你只需要保留Strike × 100美元的現金儲備,以便在被派股時以行使價格全額買入100股。作為賣出Put的回報,你立即收取買方支付的期權權利金。

CSP的三種可能結果

- 股票在到期日收盤高於Strike(Put到期作廢):Put期權失效,你保留全部權利金作為純收益,現金儲備釋放,可立即用於下一輪CSP交易,這是最常見也最理想的結果。

- 股票在到期日收盤低於Strike(被派股):你以Strike價格買入100股股票,有效成本基礎為Strike減去已收到的權利金。若你事前已確認這是一隻值得持有的低估優質股,這其實是一個理想的加倉機會,而非損失。

- 到期前提前平倉:在到期前買回Put(通常在獲利達到50%–75%時),提前鎖定利潤並釋放資金,有效提高整體年化回報率。這個做法尤其適用於進場後股票快速上漲、Put市值迅速縮水的情況。

為什麼選股才是CSP策略的真正關鍵

許多投資者把Cash Secured Put視為一種「低風險收息工具」——只要Put不被執行,就安心收取權利金,不必持有任何股票。這個邏輯表面上成立,卻隱藏著一個危險的盲點:你永遠無法百分之百保證股票不會下跌並觸發派股。每一個CSP都隱含著一個潛在的持倉。你的真實問題不是「Put會不會被執行」,而是「如果被執行,我是否願意以這個價格持有這隻股票?」

當你在一隻被明顯低估、基本面優質的股票上被派股,這其實是一個理想的結果——你以合理甚至折讓的價格買入了一隻你本就希望持有的公司,同時還收到了額外的權利金補貼持倉成本。但如果你在一隻估值虛高或基本面正在惡化的股票上被派股,則可能面臨持續的帳面損失,陷入「賣Put收息、被派股後被套牢」的困境。選股的好壞,直接決定了你在最壞情況下的持股的好壞。

CSP最適合的四種股票特徵

- 基本面穩健:公司擁有持續穩定的盈利能力、健康的資產負債表及清晰可持續的商業模式,中長期業務不存在重大惡化風險。即便被派股後股價短期繼續下跌,你對公司長期前景仍有充分信心。

- 估值被明顯低估(有足夠安全邊際):股票的公允價值(Fair Value)顯著高於當前市價,理想情況下Upside應達15%以上。估值折讓提供了雙重保護:即便被派股,你持有的也是一隻「以折扣價買入的好公司」,而非一隻高估的風險資產。

- 技術面有明確的支撐位:股票在目標Strike附近存在明顯的技術支撐(如52週低點附近、重要均線或水平支撐區間),有助於控制被派股的概率。支撐位越清晰、越多次被市場驗證,Stop的可靠性就越高。

- 股價在可管理的資金範圍內:單隻股票CSP所需的現金儲備(Strike × 100)不超過總投資組合的3–5%,確保充分的倉位分散,避免任何單一標的對整體組合造成過度集中風險。

斜槓投資達人的CSP選股三步驟

以下是我們在執行每一筆CSP交易前系統性篩選目標股的完整流程,從基本面篩選到期權設置,逐步縮小候選範圍,找出風險收益比最佳的交易機會。每一步都有對應的工具支持,確保決策建立在數據而非直覺之上。

第一步——從價值美股清單篩選被低估的優質股

斜槓投資達人每天更新的價值美股清單涵蓋超過100隻通過基本面篩選的美股,並以現金流量折現法DCF模型估算每隻股票的公允價值及上行空間(Upside)。篩選CSP目標股時,重點關注Upside達15%以上的個股——這不僅意味著估值折讓提供了足夠的安全邊際,更意味著即便股票在被派股後短期繼續下跌,長期基本面論點仍然成立,你持有的是一隻被低估的優質資產,而非一個需要止損的失誤。

透過斜槓投資達人的價值美股清單,你可以快速瀏覽每一隻股票的即時估值折讓,並按行業、市值或Upside百分比排序,大幅縮短選股時間。系統的估值計算採用保守假設,以避免過度樂觀的預測偏差。建議優先關注Upside高、市值大、盈利穩健的藍籌股,它們通常具備足夠的流動性支撐合理的期權買賣差價(Bid-Ask Spread)。

| Symbol | Last | Fair Value | Upside | IV Rank | Dividend Yield | Long Signal Days | Change Since Signal |

|---|---|---|---|---|---|---|---|

| FELE | $98.38 | $116.50 | 18.42% | 19.7 | 1.13% | 9 | 2.6% |

| EMN | $75.87 | $83 | 9.4% | 41.9 | 4.40% | 10 | 11% |

第二步——確認技術支撐,選擇最佳進場時機

基本面和波動率確認後,技術分析的作用是幫助你選擇更精準的Strike和進場時機。CSP的Strike通常設在一個技術支撐位附近或略以下,以降低被派股的概率,同時確保萬一被派股時持倉的安全邊際充足。技術分析在此不是用來預測股價走勢,而是用來識別市場參與者普遍認可的價值底部位置。

價值美股清單中的Long Signal Days使用技術分析告訴我們幾天前股票抄底了,只要用Long Signal Days的天數回朔,就可以找到技術支撐,挑選CSP的Strike價格。

第三步——設定CSP的最佳期權參數

完成前兩步的選股篩選後,以下是設定CSP期權參數的標準框架,適用於大多數的低估優質股:

- Strike選擇(Delta目標0.20–0.30):選擇Delta介於0.20–0.30的Put,對應的Strike通常在當前股價5%–15%以下。Delta值越低,被派股機率越小,但可收取的權利金也越少;根據股票估值折讓和個人風險偏好,在此區間內靈活調整。

- 到期日(DTE 30–45天):優先選擇30–45天到期的合約,這個區間Theta Decay速率最快,每個收益周期的時間價值消耗效率最高,是大多數期權賣方的首選到期日區間。

- 提前平倉規則(獲利50%–75%時平倉):當Put的市值跌至原始權利金的25%–50%(即獲利50%–75%)時,考慮提前買回,釋放保證金進行下一輪交易。這個做法可以顯著提高全年的資金使用效率,特別是在股票快速上漲後Put市值迅速萎縮的情況下。

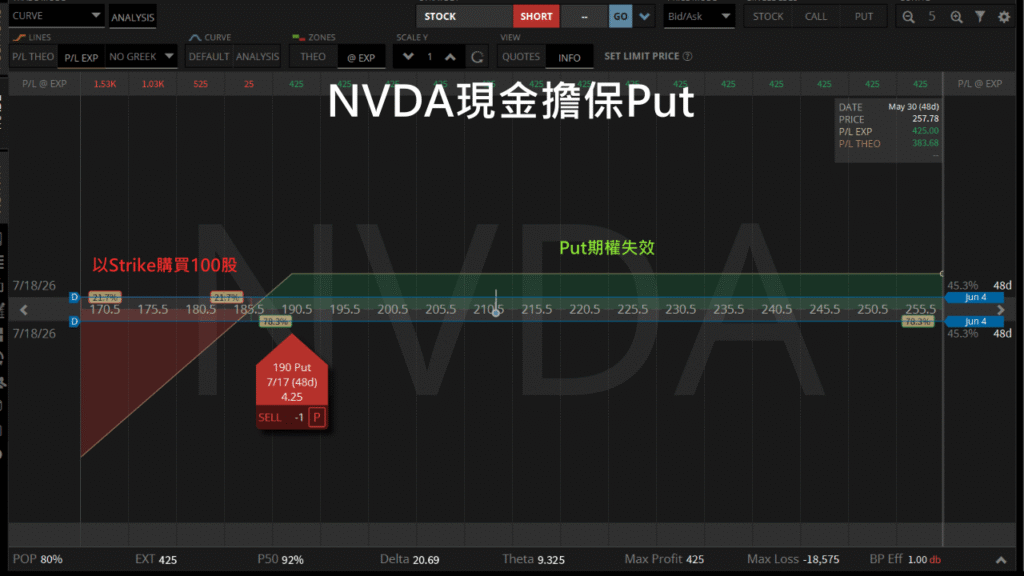

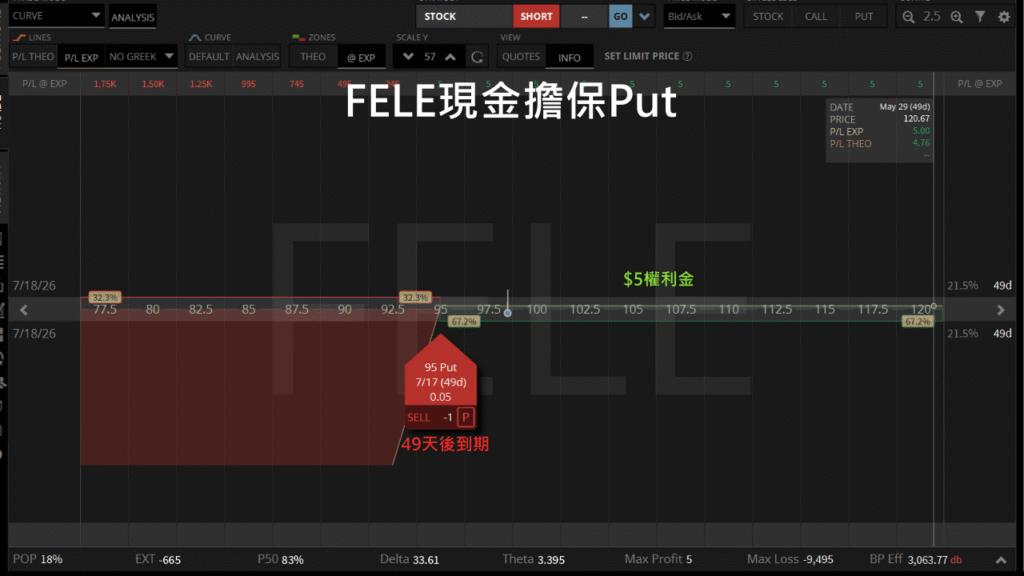

CSP實際案例分析

以下以幾隻符合篩選標準的FELE和EMN,展示完整的CSP選股和期權設置流程。(注:以下數據僅供教學說明,具體股票及期權參數應根據進場當日的實際市況與個人投資目標自行判斷。)

| Symbol | Last | Fair Value | Upside | IV Rank | Dividend Yield | Long Signal Days | Change Since Signal |

|---|---|---|---|---|---|---|---|

| FELE | $98.38 | $116.50 | 18.42% | 19.7 | 1.13% | 9 | 2.6% |

| EMN | $75.87 | $83 | 9.4% | 41.9 | 4.40% | 10 | 11% |

FELE和EMN股票通過基本面篩選,公司盈利穩健、資產負債表健康。DCF模型估算公允價值顯著高於當前市價,Upside分別為18%和9%,安全邊際充足,符合「即便被派股也願意持有」的基準條件。

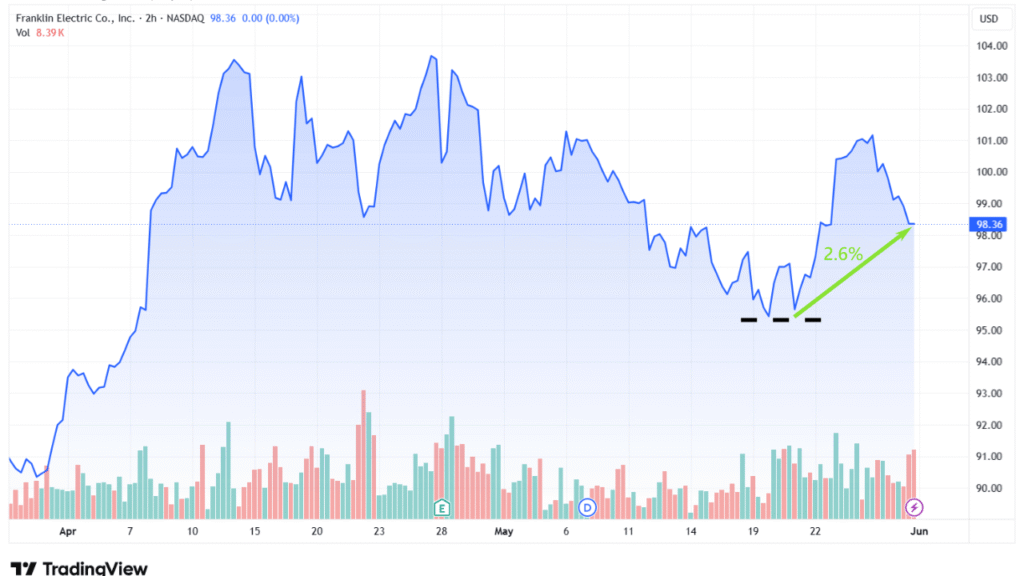

結合FELE的Long Signal Days和Trading View圖表告訴我們股票在9天前抄底了,並在抄底後已上漲2.6%,我們有信心接下來股票正要開始上漲的走勢。

FELE CSP設置:賣出49天到期、Delta約0.35的Put,Strike設在技術支撐的$95,可收取$5的收入,約0.05%的投資報酬率。

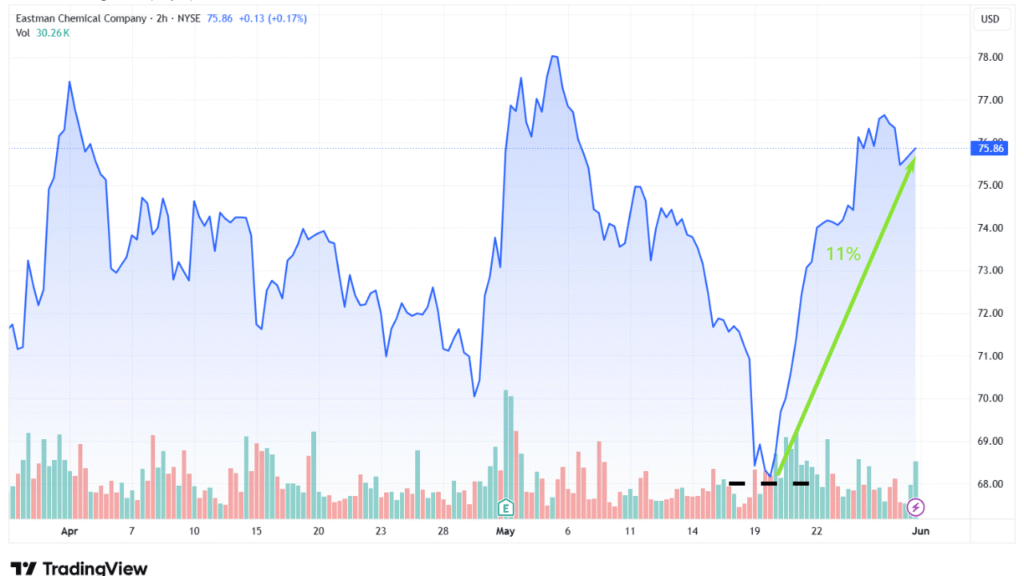

結合EMN的Long Signal Days和Trading View圖表告訴我們股票在10天前抄底了,並在抄底後已上漲11%,我們有信心接下來股票正要開始上漲的走勢。

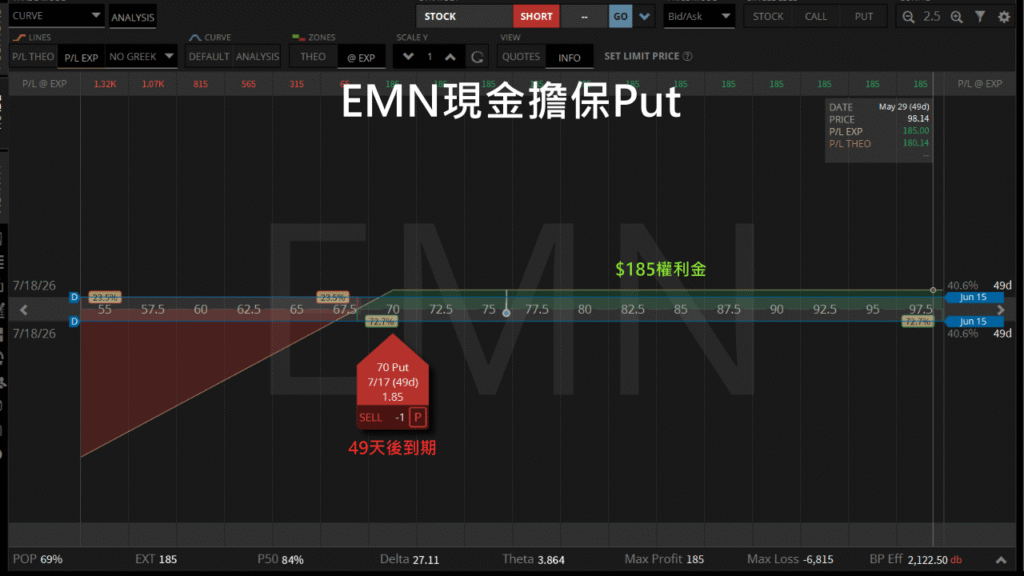

EMN CSP設置:賣出49天到期、Delta約0.27的Put,Strike設在接近技術支撐的$70,可收取$185的收入,有2.6%的投資報酬率。

CSP的風險管理

CSP策略的風險管理核心只有一個原則:如果你不願意在Strike價格持有這隻股票,就不應該賣出這個Put。這不是一句口號,而是貫穿所有風險管理決策的基礎邏輯。一旦你在選股環節確認了這是一隻值得持有的低估優質股,後續的風險管理主要集中在三個方面:被派股後如何行動、如何控制單一持倉規模、以及何時考慮滾倉。

當持倉股票出現重大波動時,重新評估基本面永遠是第一優先級——在確認基本面完好之前,不應機械地執行任何技術性止損或倉位調整。基本面出現實質惡化才是真正需要平倉的信號,而不是股價短期下跌本身。

- 被派股後的行動原則:被派股後立即重新確認公司基本面。若基本面完好、估值仍有折讓,立即啟動Covered Call策略,通過持續賣出短期Call攤低持倉成本基礎;若業務出現實質惡化(盈利大幅下修、負債激增、商業模式受損),果斷平倉,這是主動風險管理,而非失敗。

- 倉位管理(3–5%上限):單一CSP持倉的現金佔用(Strike × 100)不超過投資組合的3–5%,確保充分的倉位分散,避免任何單隻股票因意外派股或業績崩潰對整體組合造成過度集中損傷。

- 滾倉策略(Roll Down and Out):在到期前7天,若持倉仍面臨較高的被派股風險(Put深度價內),可評估向下向後(Roll Down and Out)的可行性——買回當前Put,賣出更遠到期日、更低Strike的新Put,在維持或提高名義收益的同時,爭取更多時間等待股票回升。滾倉應以「是否能以合理的收益換取更多緩衝空間」為唯一評估標準。

CSP適合哪種投資者?

Cash Secured Put最適合三類投資者:

- 第一類是計劃長期持有優質美股、但希望以低於市價的成本買入的價值投資者——CSP讓你在等待理想買入時機的過程中不再空置現金,每個交易周期持續收取期權收益,同時設定一個「以折讓價格強制買入」的自動執行機制。

- 第二類是已持有現金或固定收益資產、希望提升整體組合收益率而又不願意完全轉換為股票持倉的投資者——CSP提供了接近股票波動率溢價的收益,但不需要立即全額投入。

- 第三類是已熟悉Covered Call、希望延伸期權策略組合的活躍投資者——CSP與Covered Call共同構成Wheel Strategy的兩個核心組件,兩者結合可以持續降低持倉成本基礎,在震盪市場中創造穩定的現金流。

CSP的主要缺點有哪些?

- 上行空間完全封頂:賣出Put後,你的最大收益被鎖定在已收取的權利金金額,不論股票此後上漲多少。如果你選擇了一隻具有強大爆發潛力的成長股,CSP策略會讓你在股票大幅上漲時大幅錯失資本增值機會——這是所有期權賣方策略共同的內在局限。

- 大量資本被佔用(機會成本問題):Cash Secured Put需要預留Strike × 100的現金作為保證金,資金效率遠低於Margin賬戶或其他槓桿期權策略。對於資本規模較小的投資者,高股價股票的CSP可能消耗過大比例的可用資金,限制了同時執行多個CSP交易的能力。

- 被派股後需主動管理:被派股後,你必須積極決策——是持有股票、轉換為Covered Call或滾輪策略繼續攤低成本,還是直接賣出認虧。這個持續的主動管理需求對偏好完全被動投資的投資者而言,可能帶來額外的決策負擔和心理壓力,尤其是在市場高度波動的環境下。

Cash Secured Put從來不是一個獨立的期權技巧——它是一個將基本面投資、估值分析與期權收益相結合的完整投資框架。當你在一隻被明顯低估、基本面優質的股票上賣出Put,你同時在做三件事:等待一個更好的買入機會、收取有吸引力的期權收益、以及建立一個有充足安全邊際的潛在持倉。這三件事疊加在一起,才是CSP策略真正的複利來源。而一切的起點,都是選到對的股票。