Cuando se quiere obtener beneficios negociando opciones, el sentido común más básico es vender opciones cuando la volatilidad implícita (IV alta) es alta y comprar opciones cuando la IV es baja.

Pero, ¿conoce la importancia de la volatilidad del mercado y cómo afecta a los precios de las opciones?

En este artículo, intentaremos ofrecer una explicación detallada sobre qué es la volatilidad del mercado, ya que una comprensión sólida de la volatilidad es crucial para operar opciones con ingresos consistentes. También compartimos las diferencias entre la volatilidad histórica (HV) y la volatilidad implícita (IV).

Contenido

¿Qué es la volatilidad?

La volatilidad es un concepto estadístico que representa el grado de dispersión de los datos, por lo que suele utilizarse para describir la magnitud de la subida o bajada del precio de una acción. En teoría matemática, la volatilidad equivale a la desviación de los datos estadísticos.

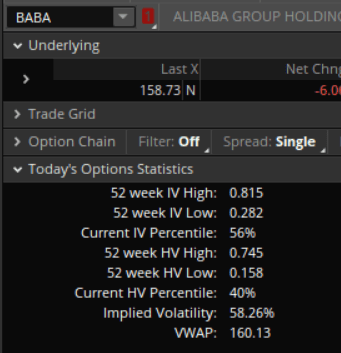

Cuando se analizan opciones sobre una acción concreta con Thinkorswim, se pueden ver varias cifras de volatilidad del mercado, las más importantes de las cuales son la volatilidad histórica (VH) y la volatilidad implícita (VI). de volatilidad del mercado, las más importantes son la volatilidad histórica (VH) y la volatilidad implícita (VI).

¿Cuál es la diferencia entre HV e IV?

La VH es una medida de la volatilidad pasada de las cotizaciones bursátiles que utiliza la desviación típica pasada de los movimientos de las cotizaciones. desviación típica de los movimientos pasados de los precios, mientras que el IV es un indicador prospectivo de la volatilidad prevista.

¿Cómo calcular la volatilidad histórica (HV)?

Si eres como yo y hace tiempo que dejaste el instituto, vamos a repasar paso a paso las matemáticas del instituto para calcular la volatilidad de una acción.

Calculamos la volatilidad del precio de la acción por referencia a una serie de precios de cierre recientes de BABA. La volatilidad calculada utilizando datos históricos se denomina comúnmente volatilidad histórica (VH).

La variación porcentual del precio por día se calcula primero utilizando el precio de cierre de BABA de los últimos 10 días de cotización.

| Días de comercio | Last | Cambio diario |

|---|---|---|

| 10/4 | 139.63 | |

| 10/5 | 143.14 | 2.5% |

| 10/6 | 144.10 | 0.7% |

| 10/7 | 156.00 | 8.3% |

| 10/8 | 161.52 | 3.5% |

| 10/11 | 163.95 | 1.5% |

| 10/12 | 163.00 | -0.6% |

| 10/13 | 167.40 | 2.7% |

| 10/14 | 166.78 | -0.4% |

| 10/15 | 168.00 | 0.7% |

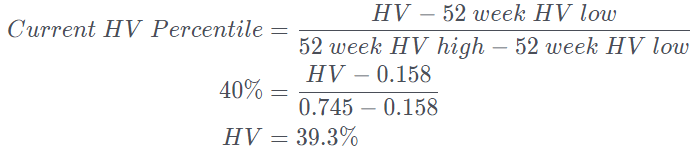

Hemos calculado la desviación típica de la variación de precios durante estos 10 días en 2,54%.

Como hay unos 252 días de negociación al año, corregimos la desviación típica de 2,54% a la desviación típica anual de 40,3%, que equivale a HV.

Podemos utilizar nuestros datos HV calculados frente a los datos HV analizados por Thinkorswim.

Utilizando la fórmula del percentil HV, vemos que nuestro HV calculado se aproxima mucho a los datos de Thinkorswim.

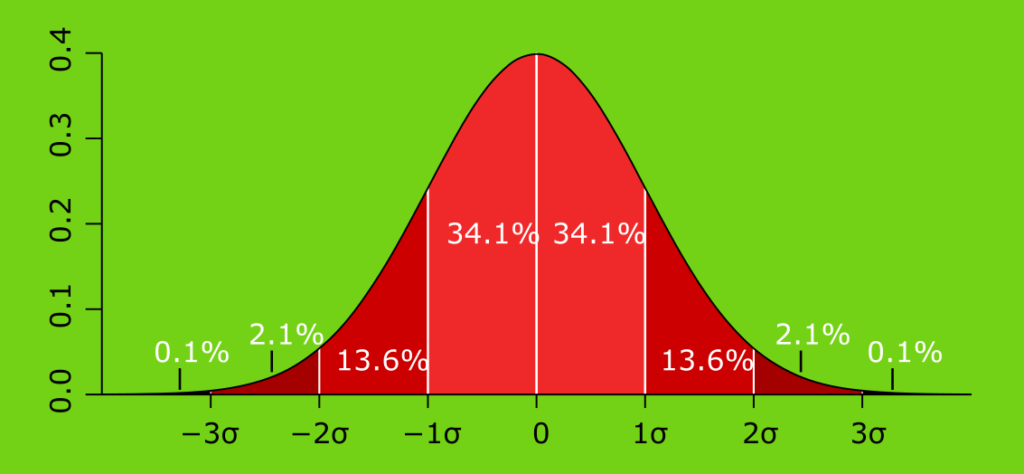

Si identificamos la conocida gráfica de distribución normal, sabemos que un dato aleatorio tiene 50% que estarán a la izquierda de la media y 50% que aparecerán a la derecha de la media.

Un intervalo de una desviación típica (σ) en torno a la media abarcaría 68% de datos, y la probabilidad de que los datos caigan en +/-2σ es de 95%.

Con el precio actual de BABA en $158,73 y HV en 40%, estamos seguros de que hay una probabilidad de 68% de que el precio de cierre de BABA caiga entre $95,24 y $222,22 en el próximo año.

Siempre que la desviación estándar de la volatilidad pasada del precio de las acciones de BABA sea mayor, HV será mayor, lo que indica una mayor volatilidad.

Por el contrario, si la desviación típica del precio de las acciones de BABA se reduce, el VH será menor, lo que indica una menor volatilidad.

¿Cómo afecta la volatilidad implícita (IV) al precio de la opción?

El precio de la opción es una función de la volatilidad implícita (IV), que es la opinión del mercado sobre la volatilidad futura del precio de la acción, y son los datos a partir de los cuales se extrapola la IV utilizando el modelo de valoración de opciones.

Todos sabemos que una opción es el derecho a comprar o vender una acción a un precio de contrato, y el valor de este derecho estará relacionado con el flujo de oro, así como con el coste de oportunidad de los dividendos y los intereses. El valor de este derecho está relacionado con el flujo de oro y el coste de oportunidad de los dividendos y los intereses.

El mundialmente conocido modelo Black-Scholes está reconocido con el Premio Nobel de Economía. El modelo Black-Scholes es un modelo económico de valoración de opciones galardonado con el Premio Nobel, que considera el precio de una opción como una distribución log-normal porque el precio no es inferior a cero, y tiene la ventaja de cola larga de que cuanto mayor es el precio, más se acerca a cero la probabilidad de que ocurra.

Los precios de las opciones Call y Put se calculan de la siguiente manera:

- σ = IV

- δ = Dividendo

- S = Precio de la acción

- K = Precio contractual

- r = tipo sin riesgo

- T = Plazo (años)

- N = Distribución normal

- N(d1) = valor esperado de los flujos de caja y de acciones en el momento de corte in-the-money de las opciones

- N(d2) = la probabilidad de que la opción cierre in-the-money

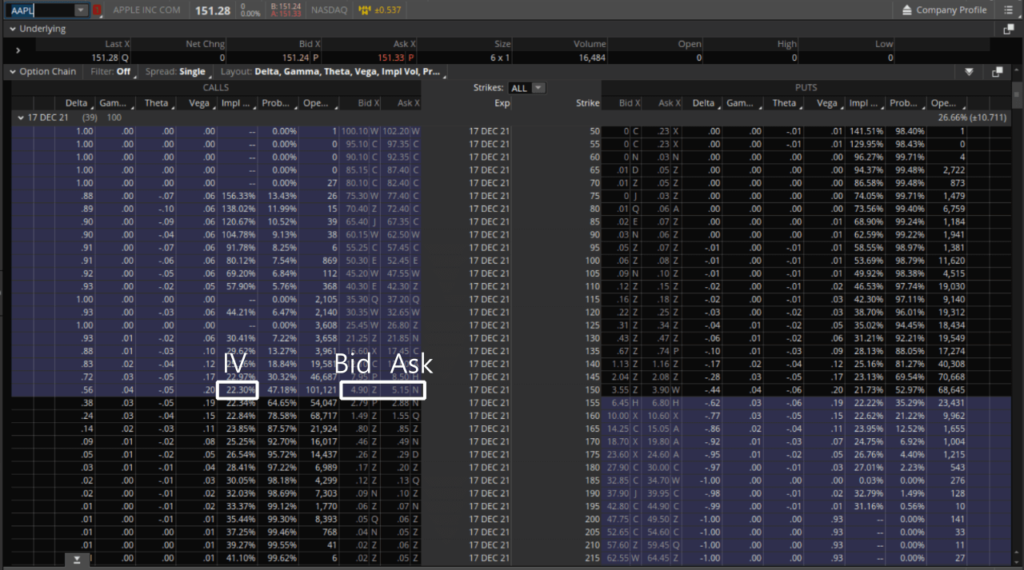

Hemos utilizado el precio de las acciones de AAPL como ejemplo para calcular la opción de compra para la paridad de precios $150, 39 días después del corte, y hemos utilizado la cadena de opciones de Thinkorswim para validar nuestros cálculos.

- σ = 22.38%

- S = $151,28

- K = $150

- r = 0,04%

- t = 39/365 = 0.106849

- d1 = 0.153314

- d2 = 0.080158

- N(d1) = 0.56

- N(d2) = 0.53

- c(39) = $5,05

Puede observar que nuestro precio de compra calculado de $5,05 se encuentra entre el precio de compra de $4,90 y el precio de venta de $5,15.

Pero, ¿es primero el precio de la opción Call o el IV?

El creador de mercado recopila todos los flujos de órdenes de los corredores, como TD Ameritrade, Firstrade e Interactive Brokers, y luego determina los precios de las opciones ATM basándose en el aumento y la disminución de la oferta y la demanda de opciones Put y Call, así como del activo subyacente en sí.

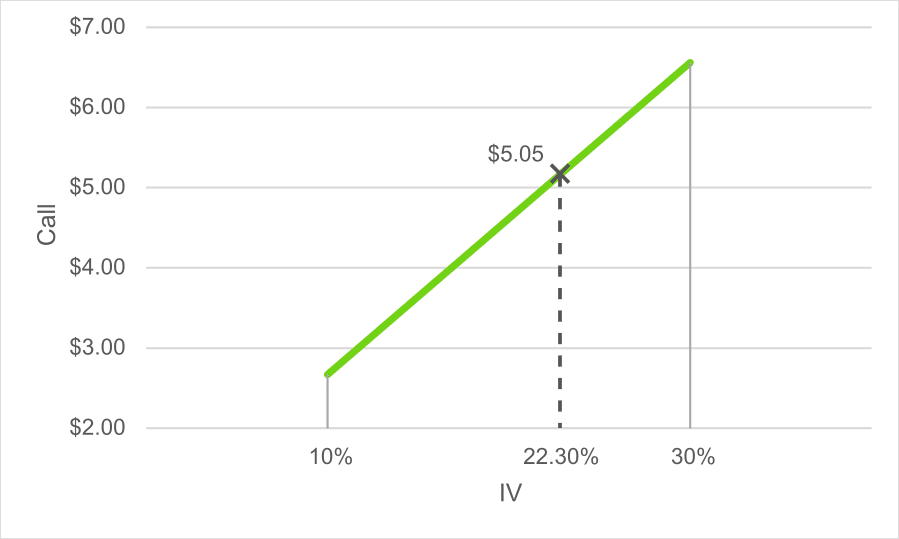

Después de fijar el precio de la opción en la paridad, puede obtenerse la volatilidad implícita utilizando el modelo Black-Scholes para derivar la volatilidad implícita. A partir del ejemplo de AAPL, se pueden derivar de forma iterativa diferentes precios Call para diferentes datos IV.

| IV | Llamar al precio |

|---|---|

| 10% | 2.67 |

| 30% | 6.56 |

| 50% | 10.47 |

| 70% | 14.37 |

| 90% | 18.27 |

Observamos que el IV entre el 10% y el 30% ofrece resultados más cercanos a $5.05.

A continuación, utilizamos $5,05 para extrapolar que el IV correcto es ahora 22,30%, que es la predicción del mercado sobre la volatilidad futura de la acción.

Lista de valores con alto IV ahora

Descubre las estrategias de SlashTraders que superan al S&P 500 en un 450%

Gracias por compartir el cálculo de la Opción IV, me recuerda a mi curso de estadística del instituto.

¡Acabo de descubrir que el Analizador de Opciones realmente puede encontrar una lista de acciones de alto IV rápidamente!

Así que puedo encontrar más oportunidades de comercio Cóndor de Hierro.

Gracias, señor.

Así es.

Puede operar con LeSports y Woodhawks comprendiendo la relación de la volatilidad con el valor de la opción.

Gracias por compartir la diferencia entre IV y HV, ¡me da más confianza para operar con opciones!

Aunque tanto HV como IV se analizan para datos fluctuantes, también se analizan para datos fluctuantes.

Una es la desviación típica del pasado.

Una es la desviación típica futura estimada