¿Sabe qué letras griegas comunes pueden utilizarse para analizar el riesgo de las operaciones?

Hoy SlashTraders discutirá los principales griegos de las opciones (delta, gamma, theta y vega) para que tengas las herramientas necesarias para controlar los riesgos al operar con opciones.

Contenido

¿Qué es delta?

Delta es el efecto del precio de la acción sobre el precio de una opción. Un delta positivo requiere un aumento del precio de la acción para obtener beneficios y una pérdida cuando el precio de la acción baja.

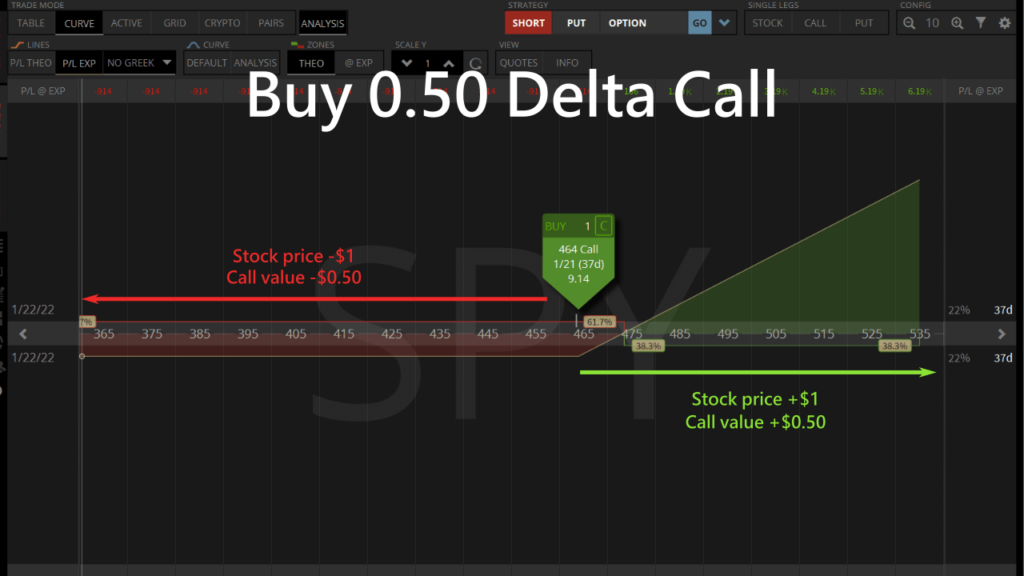

Una opción Call comprada al precio actual de mercado tiene un delta de 0,50, lo que significa que cuando el precio de las acciones sube $1, el el valor de la opción Call sube $0,50. Si el precio de la acción baja $1, el valor de la Call baja $0,50.

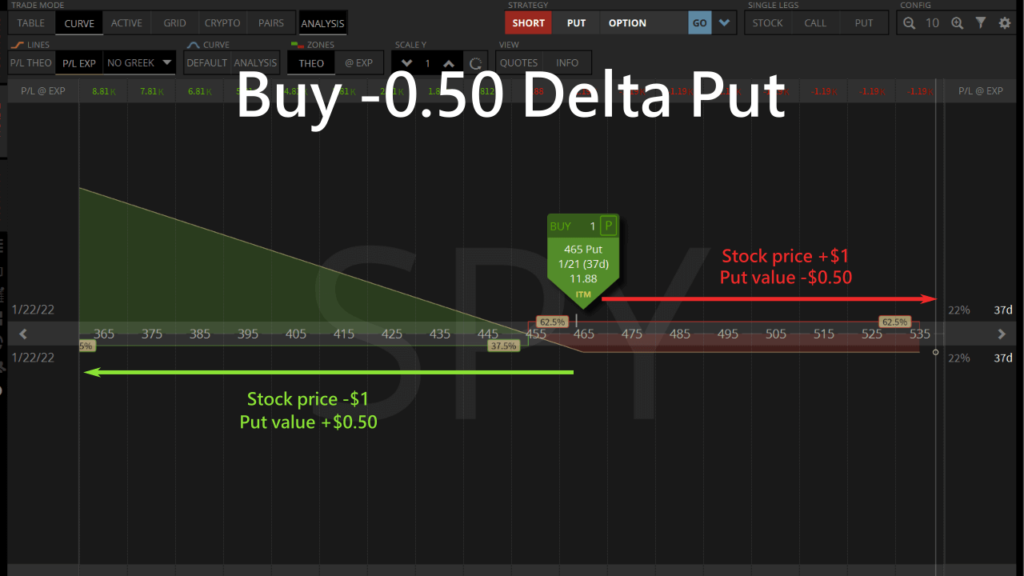

La compra de una opción de venta al precio actual de mercado supone un delta de -0,50. Cuando el precio de la acción sube en $1, el valor de la opción de venta baja en $0,50. Cuando el precio de la acción baja en $1, el valor de la opción de venta sube en $0,50.

Utilice las opciones de compra para ver el delta de diferentes precios de rendimiento:

- La llamada a los cajeros de nivelación de precios es de 0,50 delta.

- La delta de la opción de compra OTM out-of-the-money se reducirá.

- La delta de la opción in-the-money ITM aumenta.

Delta puede utilizarse para estimar la probabilidad de ITM dentro del precio de corte de la opción.

| Delta | Tasa ITM |

|---|---|

| 0.75 | 75% |

| 0.50 | 50% |

| 0.25 | 25% |

La compra y venta de opciones diferentes dará lugar a deltas opuestos.

| Estrategias de opciones | Delta | Ruta hacia la ganancia |

|---|---|---|

| Comprar Call | Positivo | Precio de acciones alcista |

| Comprar Put | Negativo | Precio de acciones en ascenso |

| Vender Call | Negativo | Precio de acciones en ascenso |

| Vender Put | Positivo | Precio de acciones alcista |

Así, puede utilizar delta para evaluar si su cartera es alcista o bajista, y también puede utilizar delta para cubrirse en diferentes direcciones para diversificar el riesgo.

Utiliza delta positivo para operaciones alcistas

El escáner de bull Put spread utiliza el análisis de gráficos históricos para identificar acciones que han tocado fondo y que tienen una alta probabilidad de una corrección al alza, lo que nos permite vender bull Put spreads y beneficiarnos de la caída.

Buscamos identificar activos subvaluados que han tocado fondo y que tienen una alta probabilidad de revalorizarse.

- Días largos es el número de días de negociación hasta que el análisis técnico encuentra la señal de tendencia alcista más reciente. Cuanto menor sea el número de días, antes podremos entrar en la tendencia alcista.

- El precio de señal alcista refleja la reciente caída, también basada en el análisis técnico. Esto nos da confianza en que el precio de la acción no descenderá por debajo de este nivel en el corto plazo.

- Utilizando análisis básico análisis para encontrar el valor razonable de una acción, y luego utilizar el último spread para calcular el potencial alcista de la acción, cuanto mayor sea el upside, más seguros estamos de que la acción está infravalorada.

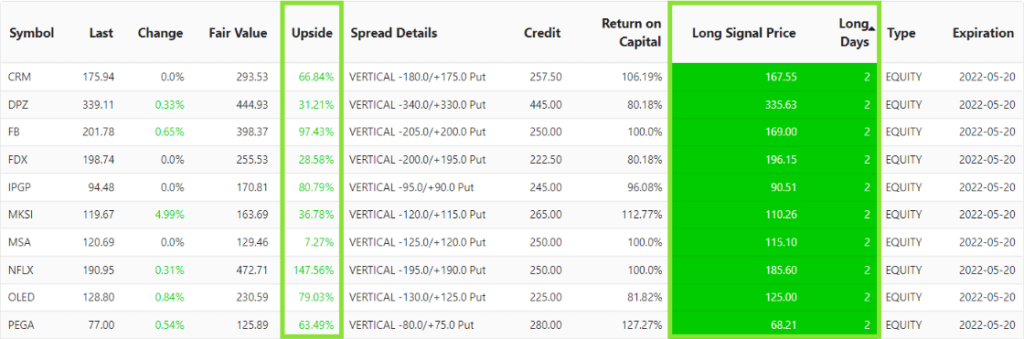

Podemos unir las 3 señales alcistas en el escáner para llevar a cabo operaciones alcistas de alta probabilidad. Además, el escáner nos permite identificar bull Put spreads ATM con un delta de 0.50 que ofrecen un alto retorno sobre el capital.

Luego, podemos emplear los detalles del spread para localizar los bull Put spreads ATM y su correspondiente retorno sobre capital.

Elijamos los puntos de entrada para el bull Put vertical spread que ofrezcan la mayor probabilidad y un retorno elevado.

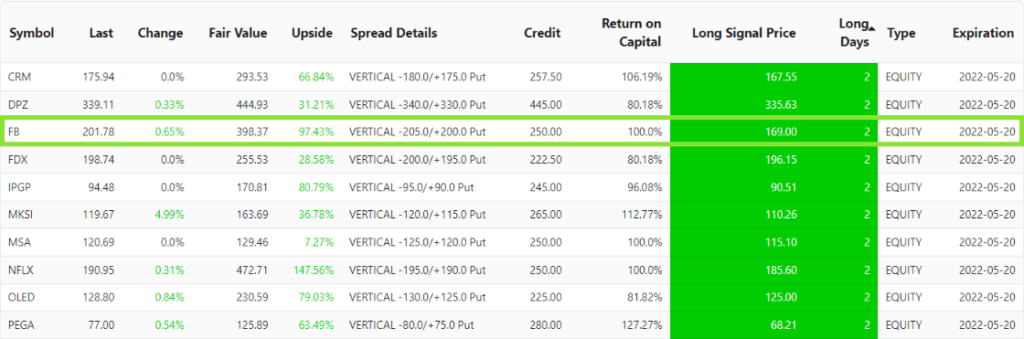

Al combinar días largos y potencial alcista, entre todas las acciones alcistas que comenzaron en un plazo de 2 días de negociación, FB se presenta como extremadamente subvaluada, con un potencial de crecimiento del 97%. Esto indica una alta probabilidad de una tendencia alcista.

El gráfico de precios de FB revela que hace 2 días de negociación tocó un mínimo en el Precio de Señal Largo de $169, y ha estado en una fase alcista desde ese momento.

Considerando que FB está notablemente subvalorada, podemos tener confianza en un pronóstico alcista.

Es posible vender una opción de bull Put spread de FB que caduca el mes que viene. Si el precio de las acciones de Meta no baja antes de la expiración, podemos obtener un beneficio del 103% de esta transacción.

Benefíciese de la caída de las cotizaciones bursátiles con una delta negativa

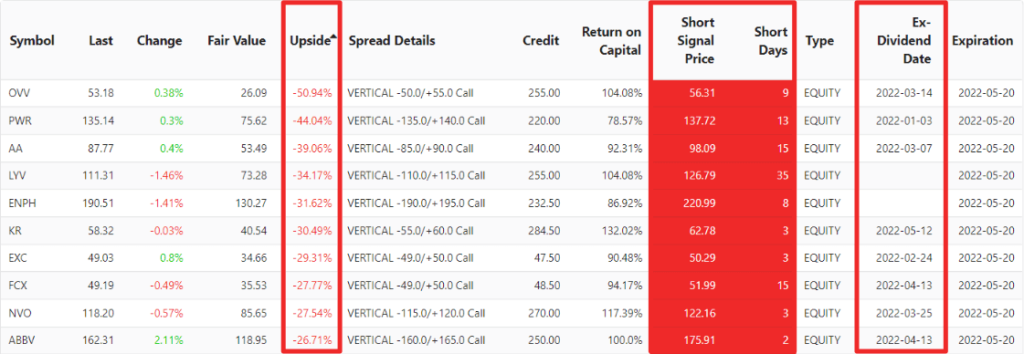

El escáner de spread Call bajista utiliza el análisis de gráficos para identificar acciones sobrevaloradas con una alta probabilidad de corrección a la baja que podemos vender para abrir spreads Call bajistas.

Para encontrar valores con altas probabilidades de bajar, podemos prestar atención a los valores sobrevalorados que están a punto de empezar a caer.

- Stock picker utiliza la diferencia entre el valor razonable y el último para calcular el potencial bajista de la parte superior de una acción. Cuando la parte superior tiene un valor de -30% o inferior, estamos seguros de que la acción está sobrevalorada y tiene posibilidades de bajar a continuación.

- La señal de precio corto muestra el precio máximo determinado por nuestro análisis técnico. Esto significa que, en el corto plazo, el precio de la acción no superará este umbral.

- Los días cortos muestran cuántos días de trading han pasado desde que se emitió la última señal de venta. Al aparecer esta señal, la probabilidad de un movimiento a la baja es considerablemente alta.

- También debería evitar la fecha ex-dividendo, que está a punto de producirse, para evitar, por un lado, la subida del precio de la acción y, por otro, la responsabilidad del reparto de dividendos.

Como somos bajistas en la acción, podemos utilizar el ATM bear Call spread de -0,50 delta para calcular el ROI return on capital, de forma que mientras la cotización baje el beneficio es máximo y si la cotización sube la pérdida máxima también es relativamente pequeña.

A continuación podemos ver la lista ahora ordenada por las oportunidades de ATM bear Call spread más sobrevaloradas.

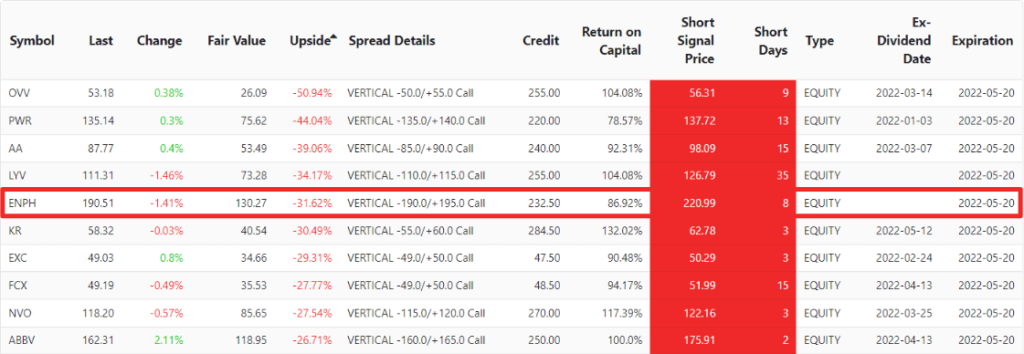

Combinando los datos de días alcistas y días cortos, vemos que el valor más sobrevalorado en estos momentos, ENPH, al que le faltan 8 días de cotización para recibir la señal bajista, y fecha ex-dividendo, que no pagará dividendo en el futuro, es el valor con más posibilidades de bajar en estos momentos.

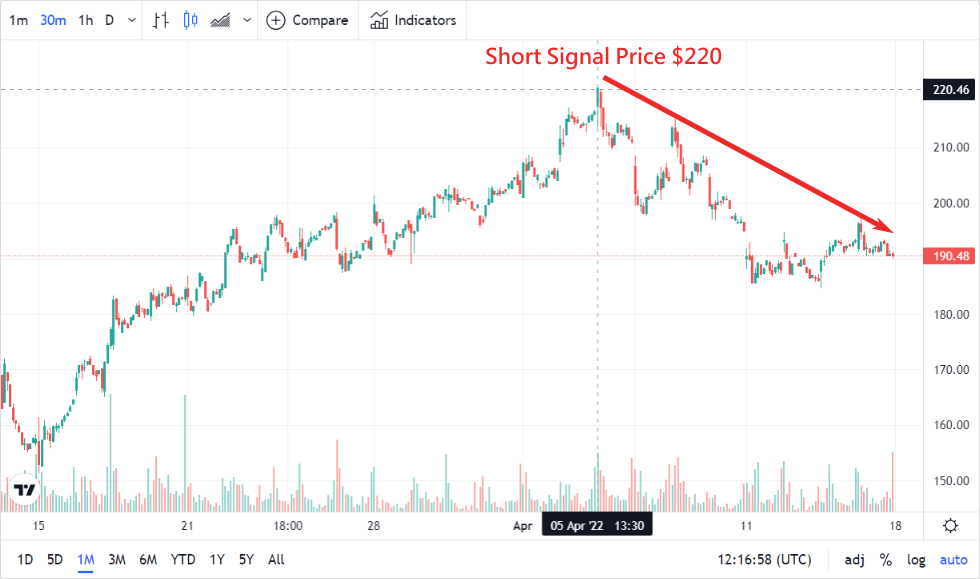

Observando la tendencia del precio de la acción de Enphase, confirmamos que ENPH alcanzó un máximo de $220 hace 8 días de negociación, el mismo que el precio de señal corta mencionado por nuestro selector de acciones bajista, y luego el precio de la acción de ENPH está en una pendiente descendente, con una alta probabilidad de que no suba por encima del precio de señal corta en un corto período de tiempo.

Vendemos una ENPH ATM Call spread option que vence en 35 días, una operación que tiene un ROI máximo de 86% si las acciones de Enphase no suben antes del corte.

¿Qué es gamma?

Gamma es el efecto del precio de las acciones sobre delta y la aceleración del precio de las acciones sobre el precio de las opciones.

En el caso de la Call SPY actual, cuando la fecha de corte es la misma, la Call con el ATM plano tiene la gamma más alta, y cuanto más lejos esté el precio de rendimiento del precio de mercado, más baja será la gamma.

Para una opción con el mismo precio de rendimiento, cuanto más se acerque la fecha límite, mayor será la gamma.

| Días hasta la expiración | Gamma |

|---|---|

| 35 días | 1.26 |

| 6 días | 3.39 |

Hemos visto que cuando la opción está a punto de vencer, la gamma permitirá que el delta tenga un impacto creciente en el valor de la opción, y sólo un poco de volatilidad en el precio de la acción puede dar lugar a grandes ganancias o pérdidas.

Así que normalmente salimos del mercado unos 14 días antes de la fecha límite para reducir el riesgo de gamma.

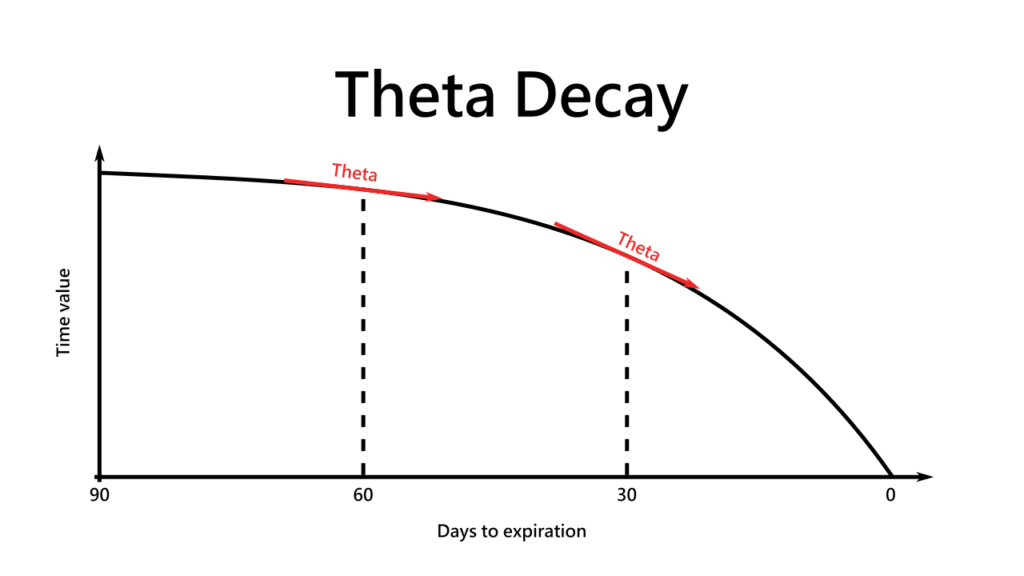

¿Qué es theta?

Theta es el efecto del tiempo sobre el precio de una opción. Por cada día que pasa, theta hace que la opción se deprecie un poco, por lo que theta es negativa.

Sacando el valor temporal de la opción en relación con el tiempo, la pendiente de este gráfico es theta.

Se puede ver que a 90 días la theta de la opción se deprecia a un ritmo más lento, y a medida que pasa el tiempo la theta se deprecia a un ritmo más rápido hasta que a 30 días la theta deprecia la opción a un ritmo más rápido.

Por lo tanto, cuando vendamos opciones, negociaremos opciones con una fecha de vencimiento de 30 días, lo que permitirá que theta se deprecie rápidamente para que podamos obtener beneficios.

¿Qué es vega?

Vega representa los cambios en el valor de las opciones en relación con las variaciones en la IV. Vega nos ayuda a entender cómo cambian las IV para comprar opciones a bajo precio y venderlas a un precio alto para obtener ganancias.

El escáner de opciones muestra que SPY y MDB tienen precios de acciones similares a diferentes valores de IV, lo que resulta en precios de opciones distintos.

| Acciones | Precio de las acciones | IV | ATM Call valor |

|---|---|---|---|

| SPY | $459.87 | 19% | $9.38 |

| MDB | $497.85 | 55% | $34.50 |

Así que tenemos que IV alto cuando queremos Vender opciones cuando IV esté alto y comprar opciones cuando IV esté bajo para obtener beneficios.

| Estrategias | Vega | Métodos para lucrar |

|---|---|---|

| Opciones de compra | Positivo | IV Inflación |

| Opciones de venta | Negativo | Atrofia IV |

Emplea theta y vega para comercializar estrangulaciones con alto retorno

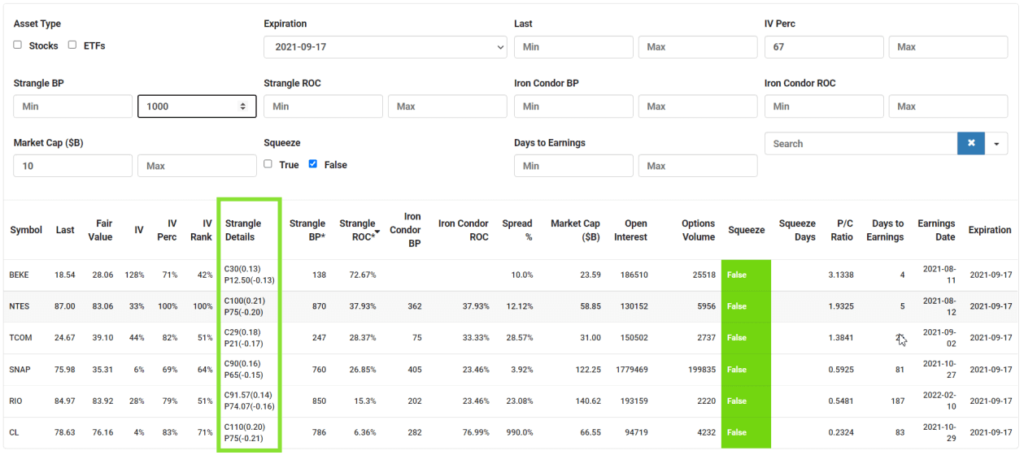

El escáner de opciones de SlashTraders ha sido creado para identificar Strangles con alta probabilidad y retorno elevado en solo unos segundos. Aquí hay algunos consejos sobre cómo usar la función de filtrado para descubrir los mejores puntos de entrada para strangles cortos.

- Para obtener beneficios con la depreciación theta, tenemos que elegir una fecha límite que esté al menos a 30 días del mes siguiente.

- IV Perc es una comparación del IV actual frente a cada uno de los IV del año pasado. Posición relativa del IV para cada día de negociación en el último año, por lo que cuando elegimos un IV Perc de al menos 67% o más, significa que el IV es más alto ahora que en 2/3 de los días de negociación en el último año, y hay una alta probabilidad de que el IV y la vega se reduzcan en el futuro, permitiendo que los precios de las opciones caigan.

- Los intereses abiertos indican el número de opciones abiertas en este momento, lo que puede indicar indirectamente el volumen de negociación de las opciones. Siempre que elijamos más de 100.000 intereses abiertos, tendremos una mejor tasa de liquidez a la hora de entrar y salir de las opciones y nos será más fácil negociar.

- La capitalización bursátil también debe ser superior a $10 mil millones para evitar como GME el precio de las acciones fue manipulado tormenta.

- También es importante excluir el estado actual de volatilidad comprimida de las cotizaciones bursátiles para evitar una futura expansión de la IV, por lo que hay que elegir valores sin squeeze.

- Si desea controlar el riesgo, también puede limitar el Strangle BP a menos de $1000.

Finalmente, podemos clasificar los strangles ROC en orden descendente para obtener una lista corta de los strangles con mayor retorno.

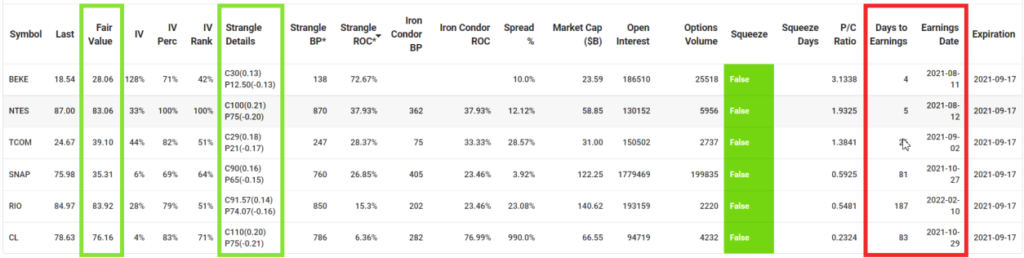

Podemos utilizar el valor razonable de cada acción de la lista y la fecha de beneficios para encontrar el mejor momento para entrar en el mercado.

Si el valor justo está muy cerca de los strikes mencionados en los detalles del strangle, podemos tener aún más confianza en que los strangles serán rentables.

Por otra parte, las fechas de resultados suelen provocar grandes fluctuaciones en el precio de las acciones, por lo que debe evitar las fechas de resultados anteriores a la fecha de vencimiento de la opción.

Podemos notar que las tres acciones con el retorno más alto tienen ganancias inminentes, lo que hace que vender strangles para estas sea bastante riesgoso.

El valor razonable de SNAP está en el lado bajo, pero teniendo en cuenta que SNAP tiene una sólida plataforma de medios sociales como FB, considere la posibilidad de negociar la opción de estrangulamiento de SNAP.

Al vender para abrir un strangle para SNAP que tiene un vencimiento en 40 días, se puede alcanzar un retorno máximo del 27% si el precio de las acciones de SNAP no excede los precios de ejercicio de la Put y la Call antes de la fecha de expiración de las opciones.

Ahora que conoce las características de delta, gamma, theta y vega, puede predecir hacia dónde se dirigirá el valor de las opciones en función de las distintas letras griegas, lo que nos permite comprar opciones bajas, vender opciones altas para obtener beneficios.

Descubre las estrategias de SlashTraders que superan al S&P 500 en un 450%

Pensaba que el alfabeto griego era complicado, pero ahora lo entiendo.

Gracias, señor.

De nada.

Gracias por compartirlo.

Por último, entienda qué es el riesgo gamma al negociar opciones.

Sí, es necesario aprender a evitar el riesgo gamma para obtener beneficios constantes en el comercio de opciones.

Resulta que hay mucho que aprender de la gestión del riesgo de las opciones. Gracias.

Sí, una vez que comprenda el significado de los valores griegos comunes, podrá encontrar una cartera que le proporcione beneficios estables a largo plazo y diversificación de riesgos

Gracias por la gran explicación de las opciones griegas, ahora estoy más seguro en la gestión de mis operaciones de opciones.

Encantado de ayudar