A menudo oímos que la regla de los 4% es un objetivo de oro para la jubilación anticipada. Mientras no aportes más de 4% al año a tu pensión, podrás seguir viviendo la misma vida sin agotar tu patrimonio.

Hoy exploramos cómo funciona la regla 4% y cómo elegir valores que superen el rendimiento 4% para acumular rápidamente ingresos pasivos hacia el objetivo de la jubilación anticipada.

¿Qué es la norma 4%?

La regla del 4% sirve como un atajo para determinar la tasa de retiro seguro de tus ahorros para la jubilación. Al retirar un máximo del 4% de tu patrimonio total anualmente, podrás llevar una vida cómoda y asegurarte de que el dinero no se agote.

¿Durante cuánto tiempo puedo utilizar mi pensión en virtud de la regla 4%?

Cuando William Bengen descubrió la regla 4% en la década de 1990, utilizó datos sobre los beneficios bursátiles de los últimos 75 años y varios escenarios de jubilación para calcular una tasa de retirada segura. utilizó datos sobre los beneficios bursátiles de los últimos 75 años y varios escenarios de jubilación para calcular una tasa de retirada segura, sugiriendo que mientras no retire más del 4% de sus activos totales cada año, no tendrá que preocuparse por gastar su pensión durante su vida.

Podemos estar seguros de que la norma 4% nos permitirá disfrutar de al menos 30 años de jubilación.

Fórmula de cálculo de las pensiones según la regla 4%

Como no queremos gastar más del 4% de nuestros activos totales cada año, simplemente multiplicamos nuestros gastos anuales previstos por 25, y esa es la cantidad de pensión que necesitamos acumular.

Pensión objetivo = gastos anuales x 25

Podemos establecer una comparación en la que nuestros gastos anuales se alineen con el objetivo de ahorro para la jubilación. Esto demuestra que podemos acelerar nuestra jubilación al reducir costos en nuestro estilo de vida y acumular riqueza a través del ahorro.

| Gastos anuales | Ahorro para la jubilación |

|---|---|

| $10,000 | $250,000 |

| $20,000 | $500,000 |

| $30,000 | $750,000 |

| $40,000 | $1,000,000 |

| $50,000 | $1,250,000 |

| $60,000 | $1,500,000 |

| $70,000 | $1,750,000 |

| $80,000 | $2,000,000 |

| $90,000 | $2,250,000 |

| $100,000 | $2,500,000 |

Ventajas de utilizar la regla 4%

Hay varias ventajas al organizar tu retiro con la regla del 4%:

- La regla nos ayuda a establecer rápidamente un objetivo de ahorro, y a mantener buenos hábitos financieros.

- Se trata de una regla probada durante mucho tiempo y digna de confianza.

- La calidad de vida en la jubilación puede mantenerse con retiradas disciplinadas por debajo de 4%.

Desventajas de utilizar la regla 4%

Aquí hay algunos riesgos al planificar tu jubilación con la regla del 4%:

- En caso de fuerte inflación, la tasa de retirada de 4% puede no ser suficiente.

- Algunas personas pueden pensar que dejar demasiada herencia significa perderse una mejor calidad de vida.

- En caso de enfermedad grave u otros gastos imprevistos, la pensión puede no ser suficiente.

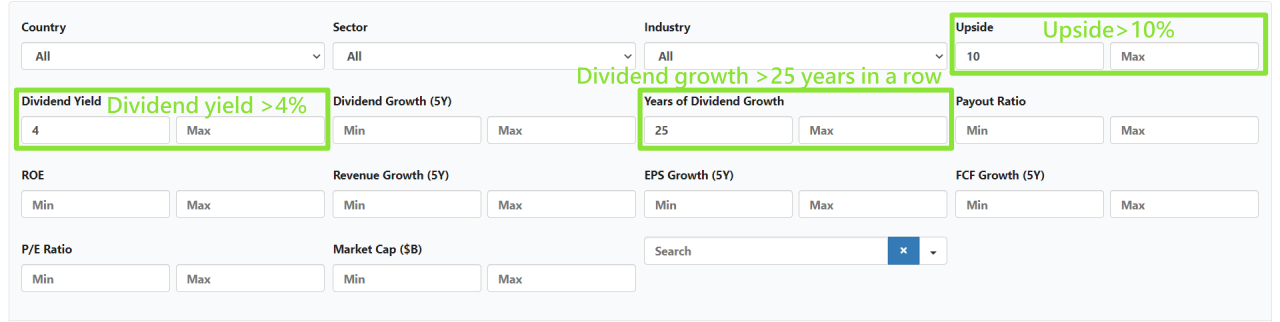

Cómo elegir valores que rinden más que las colonias 4%

Dado que deseamos retirarnos con un 4% de nuestro capital, podemos utilizar el selector de acciones de dividendos para localizar acciones de primera línea que ofrezcan más del 4% de rendimiento para una inversión a largo plazo. Así podremos vivir de los dividendos durante nuestra jubilación.

Podemos descubrir oportunidades de inversión a largo plazo como los reyes del dividendo y los aristócratas del dividendo:

- Incrementos continuos de los dividendos durante al menos 25 años.

- Escoge también el rendimiento de 4%.

- Un alza de al menos 10% o más nos da suficiente margen de seguridad para no encontrarnos con una caída significativa de la cotización.

- También necesitamos evitar las trampas de valor, para prevenir la compra y retención de acciones perdedoras.

Por último, organizamos la lista según el rendimiento por dividendo. Obtenemos una lista de acciones de valor que tienen un excelente historial de pago de dividendos, superando el 4% de rendimiento.

| Acciones | Descripción | Last | Valor justo | Upside | Rendimiento por dividendos | Años de crecimiento de dividendos |

|---|---|---|---|---|---|---|

| WBA | Walgreens Boots Alliance Inc | $29.98 | $37.78 | 26.02% | 6.43% | 48 |

| WPC | W.P. Carey Inc | $66.45 | $73.99 | 11.35% | 6.43% | 26 |

| UGI | UGI Corp | $24.43 | $31.59 | 29.31% | 6.14% | 36 |

| FLIC | First of Long Island Corp | $13.85 | $19.38 | 39.93% | 6.06% | 27 |

| MMM | Compañía 3M | $105.49 | $118.67 | 12.49% | 5.69% | 65 |

| AROW | Arrow Financial Corp | $20.44 | $31.03 | 51.81% | 5.28% | 30 |

| NNN | National Retail Properties Inc | $40.32 | $45.81 | 13.62% | 5.19% | 34 |

| O | Realty Income Corp | $59.22 | $67.85 | 14.57% | 5.18% | 30 |

| NWN | Northwest Natural Holding Co | $41.33 | $47.05 | 13.84% | 4.48% | 67 |

Las acciones de WBA han estado aumentando sus dividendos durante 48 años consecutivos. Se espera un rendimiento por dividendo del 6.43% por mantener las acciones, con un potencial de aumento del 26% para una perspectiva alcista. Hay una alta probabilidad de que nos brinde ingresos pasivos para la jubilación.

Descubre las estrategias de SlashTraders que superan al S&P 500 en un 450%

La regla del cuatro por ciento es el mayor regalo de todos.

Tienes razón.