El trading de opciones nos ayuda a generar beneficios incluso si los precios de las acciones permanecen estables. Hablamos sobre las diferencias entre dos estrategias neutrales, straddles y strangles, y por qué elegimos incluir strangles en nuestra cartera.

Contenido

¿Qué es straddle?

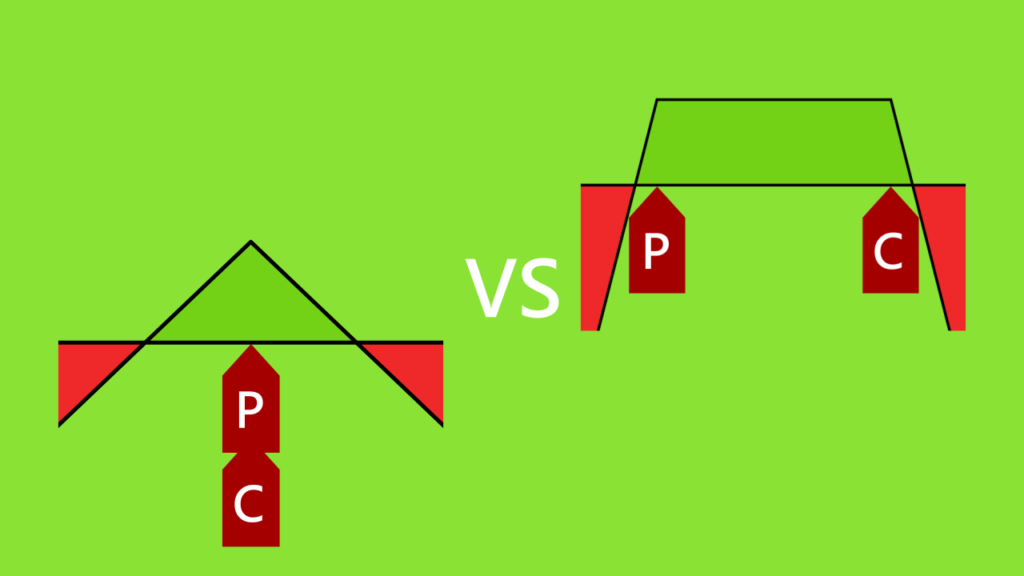

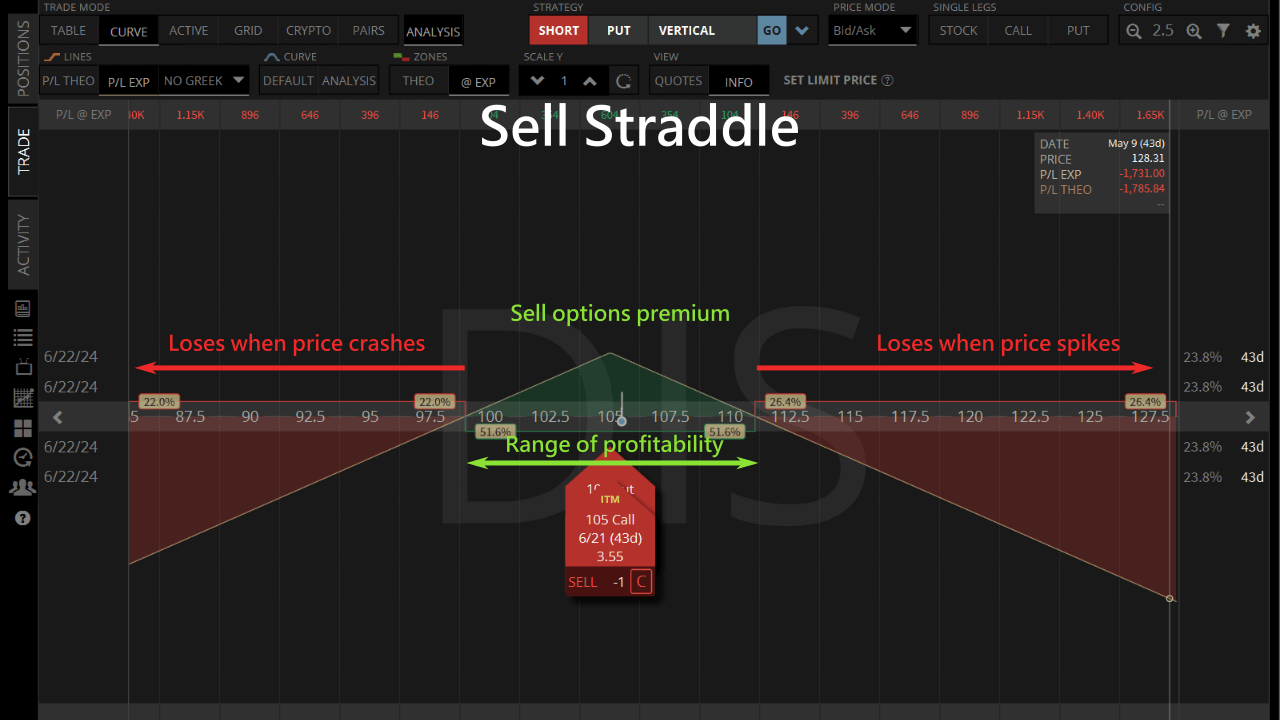

Un straddle es una estrategia que consiste en vender un Put ATM y un Call ATM para obtener una prima alta. Si el precio de la acción se mueve muy poco y se mantiene dentro de la prima que recibimos, podemos cerrar el Straddle con ganancias.

La prima obtenida por la venta de opciones Put y Call ATM definiría el rango de ganancias. Siempre que el precio de las acciones de DIS no fluctúe significativamente antes de la expiración, la operación neutral sería rentable.

¿Qué es strangle?

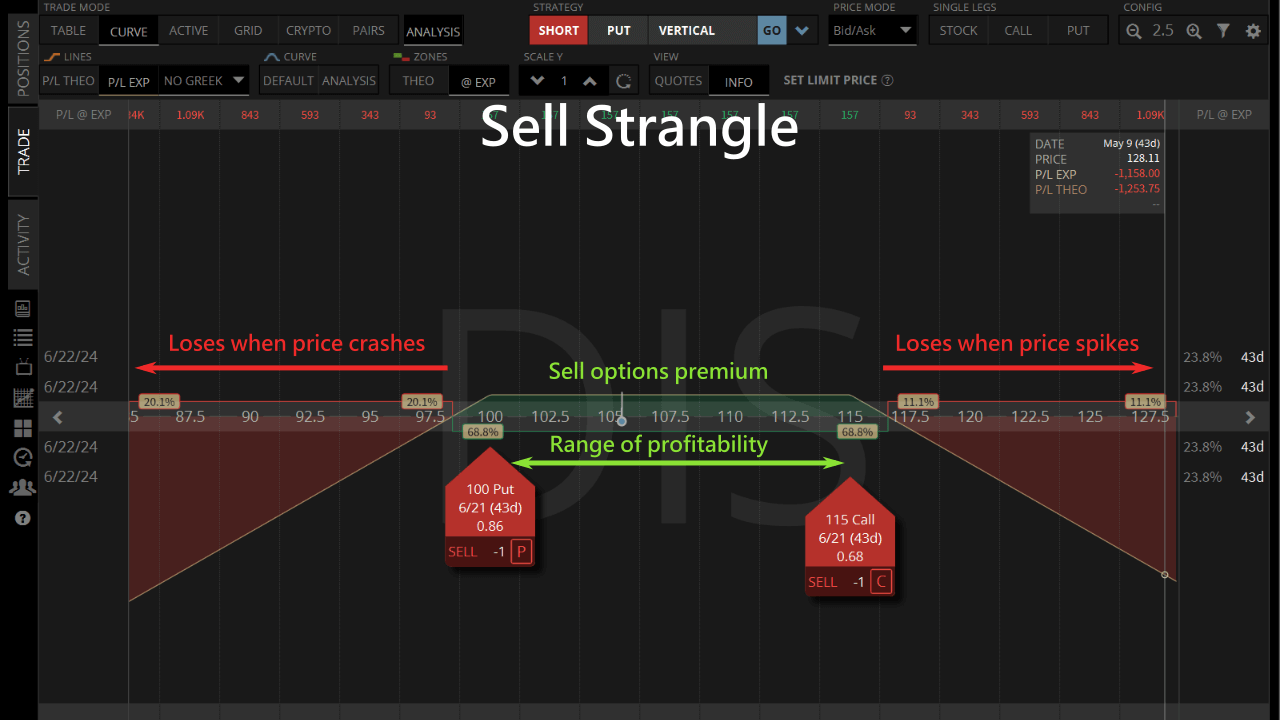

Un strangle implica la venta de un Put OTM y un Call OTM para definir un rango en el que puedes obtener ganancias. Mientras el precio del activo subyacente no sobrepase ni baje de los precios de ejercicio del Put y del Call antes de que expire, los dos contratos de opciones perderán valor y nosotros ganaremos como vendedores de opciones.

El strike de la opción Put OTM establece el límite inferior del movimiento del precio. El strike de la opción Call OTM establece el límite superior del movimiento del precio. Si el precio de la acción subyacente no supera los límites, el strangle será rentable.

Diferencia entre straddle y strangle

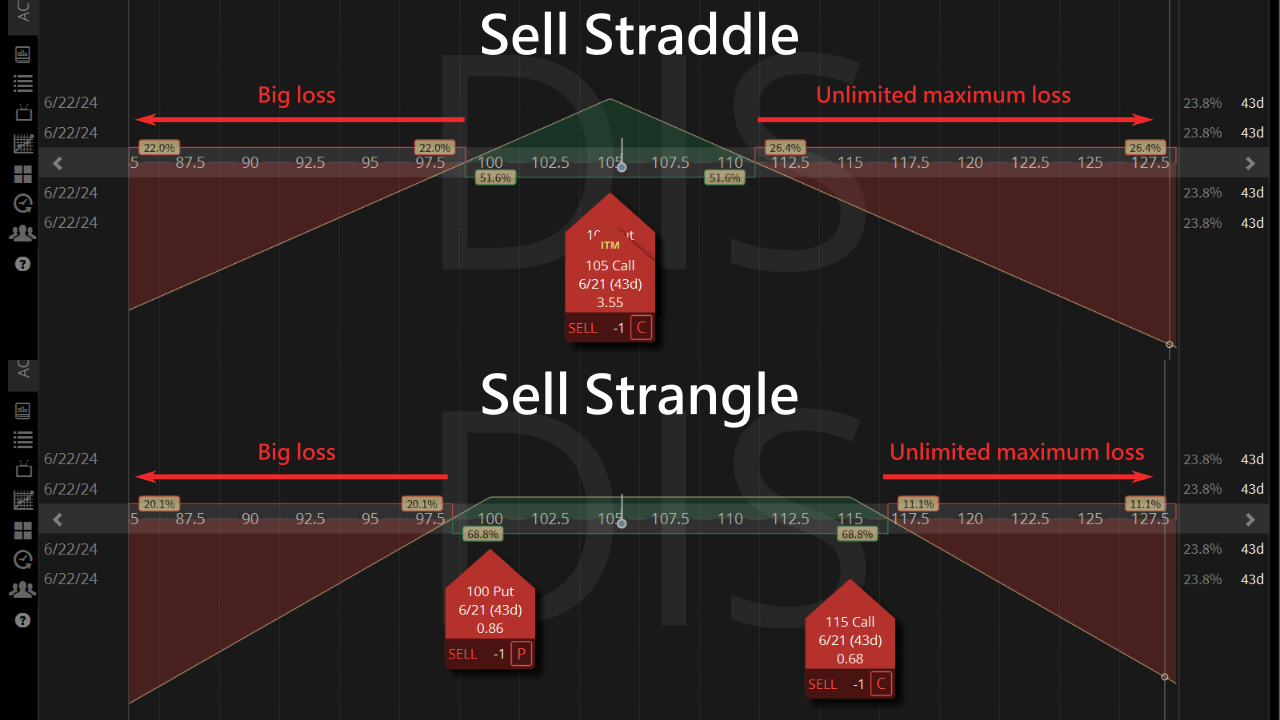

Un straddle y un strangle se diferencian en el beneficio máximo, la probabilidad de ganancia y la frecuencia de ajustes.

| Straddle | Strangle | |||

|---|---|---|---|---|

| Beneficio máximo | Alto | Bajo | ||

| Rentabilidad | Delgado | Extenso | ||

| Frecuencia de ajuste | Alto | Bajo | ||

El pago máximo teórico de straddle es relativamente alto, pero tan pronto como el precio de la acción se mueve, el pago cae muy rápidamente, por lo que las posibilidades de obtener beneficios en una operación suelen ser menores que con strangle.

Cuando el precio de la acción se mueve, al menos una parte del straddle se vuelve ITM, por lo que los contratos deben comprar para cerrar antes de la expiración, sin importar las circunstancias.

Por otro lado, mientras el precio de la acción se mantenga dentro de los dos strikes de un strangle, podemos esperar a que las opciones se deprecien a cero en la expiración. Así que un trader de strangle no necesita ajustar las operaciones con frecuencia.

Aunque ambas estrategias pueden ser rentables cuando el precio de la acción no se mueve, la pérdida máxima es ilimitada si el precio de la acción se mueve significativamente.

Operar un iron butterfly o un iron condor puede ser una excelente estrategia para reducir tus pérdidas en caso de que las cosas no salgan como se esperaba.

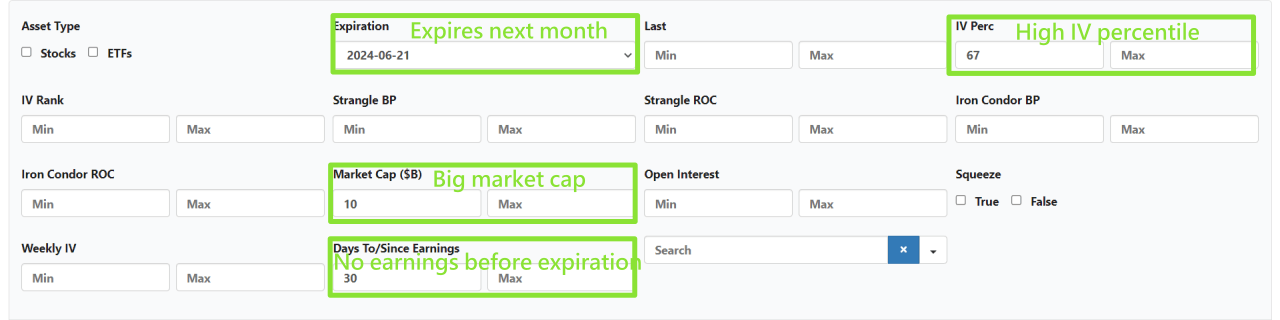

Cómo encontrar strangle de alta probabilidad

Podemos encontrar oportunidades de trading neutras con altas posibilidades de beneficio utilizando un analizador de opciones:

- Para cumplir con la buena tasa de recesión theta, utilizamos el analizador de opciones para elegir una fecha límite de vencimiento que esté al menos a 30 días del mes siguiente.

- Podemos filtrar IV Perc > 67% para encontrar oportunidades que tienen una alta probabilidad de que la IV y vega se contraigan a nuestro favor.

- La capitalización bursátil también debe ser superior a 10.000 millones para reducir la posibilidad de manipulación de precios.

- Lo mejor es que no se encuentre con una reunión legal antes de que se cierre la opción, por lo que los Días Hasta/Desde los Beneficios deben ser superiores a 30 días o más.

Finalmente, podemos clasificar los strangles ROC en orden descendente para obtener una lista corta de los strangles con mayor retorno.

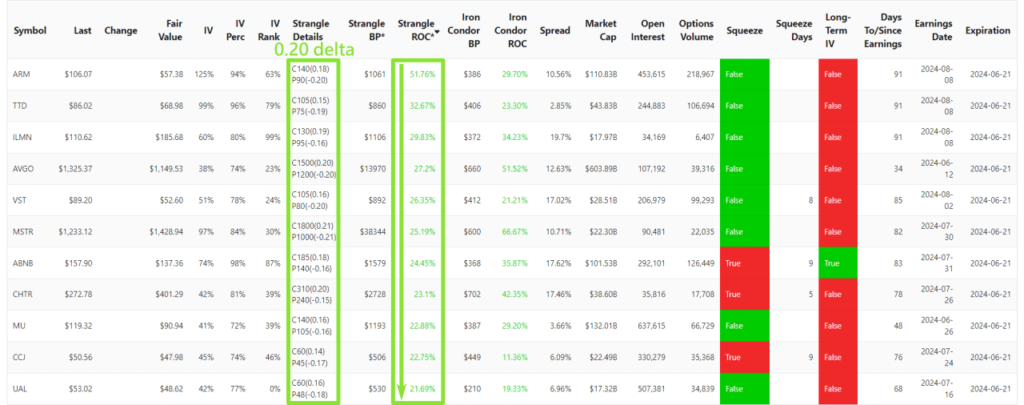

Las mejores opciones de strangle en este momento

Utilizamos la clasificación ROC de strangle para encontrar los strangles de 0,20 delta que tienen el menor riesgo y el mayor retorno de la inversión en este momento.

El strangle de mayor rendimiento con un riesgo relativamente bajo está ahora disponible en ARM, siempre y cuando el strangle con un delta de 0,20 se venda ahora:

- $90 Put vendido con vencimiento el 21/6.

- $140 Call vendida con vencimiento el 21/6.

- Se gastó un total de $1,061 de poder adquisitivo.

Mientras el precio de las acciones de ARM no se mueva más que el precio del contrato de Put o Call antes del cierre del contrato, existe la posibilidad de ganar hasta 51% en esta operación.

Descubre las estrategias de SlashTraders que superan al S&P 500 en un 450%